企业并购的财务风险及其控制 ---以宝钢并购武钢为例

摘要:本文主要从并购者方面,主要分析了并购的并购动机,尤其是金融代理,其次,关注价格评估在并购的过程中,针对并购过程中的融资风险和支付风险、并购的财务整合风险等几个方面,进行深入分析所存在的问题,并提出了对应的解决措施。最后借助典型的企业并购案例——宝钢股份并购武钢股份,由理论联系到实际,并分析其中涉及到的财务问题及解决措施,为参加并购的企业在成功率和效率方面提供有效的技术支持,也为跨国并购的成功提供一些参考。

关键词:企业并购,财务风险,宝钢股份,武钢股份

The financial risk and control research of enterprise merger and acquisition -- taking baosteel as an example.

Abstract: this article mainly from the perspective of mergers and acquisitions party also, firstly analyzes the m&a motives of mergers and acquisitions, Financial agent, in particular, the second is pay attention to in the process of m&a price assessment, through in-depth analysis of the problems existed in several aspects, such as financing risk and payment risk of financial integration risk, mergers and acquisitions, such as risk analysis, and proposes the corresponding solution measures.. Finally with the help of a typical enterprise merger cases – the merger and acquisition of WISCO in Baosteel, from theory to practice, and analysis of financial issues involved and solutions, for the merger and acquisition of enterprises in terms of success rate and efficiency to provide effective technical support, also provide some reference to the success of cross-border

Keywords: Enterprise merger and acquisition, financial risk, baosteel shares, wuhan steel shares.

一、概述

(一)企业并购的概念

企业的并购类型可以分为企业兼并和企业收购两种,企业之间的并购是建立在企业法人平等的基础上,自愿、等价有偿,与其他法人共有财产权,获得一定的经济行为,是企业资本运营和管理的一种主要形式。企业合并包括三种形式:公司合并、资产购买和股权收购。因为不断发展下的经济全球化,越来越多的企业凭借并购来扩大自己的规模,在中国钢铁企业的改革过程中,并购是一种非常常见的方法。然而,并购也存在一些消极的影响。

(二)企业并购的动因

在目前经济全球化发展热潮的推动下,大公司之间的合并和收购已经越来越常见,并且一直呈上升。由于中国的政策变化,中国钢铁企业为了提高自己的实力,消除了不必要的生产能力。然而绝大部分企业的并购是不成功的并且无法达到预期的目标和效果。

二、中国企业并购现状分析

随着我国市场经济的不断发展和各类企业的不断完善,为了应对激烈市场冲击,增强其在市场竞争中的核心竞争力,中国在并购市场上的崛起。通过并购这种方式,企业可以快速增加运营资金,从而使企业在行业内的实力得到快速增加。

我国企业并购存在并购主体多样性的现象,并购相关政策不完善,融资渠道不能满足并购的需求,外部制度不完善,一味的追求企业规模扩张。应该提升企业正在行业内的地位,不断完善企业内部的规章制度和奖罚制度,密切关注并购后的整合,并购的金融发展战略,以改善我国企业并购的内部环境。

企业之间的并购重组虽然有巨大的优势,可是在现实生活中,并购之后的企业也不一定就会发展得和想象中的那么好。企业之间短时间内进行合并和收购只会给企业的经营带来很大的风险,尤其是财务风险。所以,企业在合并之前要进行全面的调查研究是十分有必要的。能充分考虑潜在的风险和危机。

对于钢铁工业来说,钢铁是基础的材料,经济的快速增长支撑着社会经济的稳定发展和钢铁工业的需求。中国钢铁工业的生产能力正在迅速扩大,但中国钢铁行业产能过剩的问题是显而易见的:该行业的产能依赖于冶炼设备和技术。生产取决于实际的市场需求。对钢铁企业产能过剩问题的解决十分迫切。企业兼并重组作为解决生产能力问题的重要方式,在钢铁行业引起了广泛的关注。

三、企业并购所面对的财务风险类型

(一)企业并购的价值评估风险

在公司决定并购方向后,就会去寻找目标企业,然后并购的第一步就是去进行价值评估。后面并购是否可以顺利进是建立在价值评估的基础上的,在整个并购过程中起着十分重要的作用。许多公司只一心为了扩大规模,没有注意防范财务风险,风险评估是并购过程中融合的过程,最终导致并购工作能否顺利进行。

目标企业为了能尽快提高自己的价值,会在一些公开的数据上进行修饰,美化,收购者只能从企业发布的财务报表中获知企业的财政状况。而且企业的评价方也会由于一些主观因素产生有偏差的评价,这就会导致评价的不客观性,影响了并购的继续进行。并购的发展也会偏离预期的发展过程。并购也会给并购带来不可弥补的损失,这是并购价值的风险。价值评估的原因分为两类:不合理的评价信息和不完善的评价体系

1、价值评估信息不对称

兼并和收购只能获得非常有限的财务信息,这使得难以正确评估并购公司的资产,而这往往增加了收购方的额外成本。并购公司为了获得更高的薪酬,往往是虚假和虚假陈述公共财务报表,然而,并购提供的信息是并购资产评估的重要依据,信息不对称会给并购带来很大困难,会影响并购的整个过程。如果价格太高,会损害公司的利益。同时,如果调查组没有尽心尽力地区调查研究,也会影响评估信息的准确性,带来不可避免的风险。同时,收购方很难充分了解公司的财务状况,对买方做出错误决策,并购买收购方。所以,错误的评估信息会使得并购的成本太高,无法产生理想中的那种效果。所以,我国企业并购一直无法得到快速发展的原因之一就是缺乏专业的信息评估机构,无法得到准确的企业评估信息。

2、价值评估体系不完善

虽然对信息不对称进行了评价,但对目标企业的评价还是很重要的,而标准价值评价体系应该是第一步。但目前我国价值评估体系比较落后,大多建立在目标企业披露的财务数据上,对财务数据的把握存在漏洞,很难把握。很难准确掌握公司最新的发展和财务信息。在目标企业的评价过程中,过分依赖财务数据,缺乏先进的科学评价体系,评估结果的偏差和实际情况也会影响企业的并购。当时有许多的评估方法可以选择,但是我国企业并购开始得比较晚,没有更专业的相关评估机构,这使得没有专业机构在并购的过程中进行指导和监督,从而增加的价值评估风险。

(二)企业并购的融资风险

企业并购活动需要许多的资金来支撑,如果,致依靠自己企业的资金是无法实现的。这需要进外部的融资活动来支持,并且还需要获得足够的资金,和企业可以支付数额和支付, 合并的最终结果有很多原因,包括以下三种:融资方式不合理,融资结构不合理,融资渠道单一。

1、融资方式不合理

世界上采用的融资方式多种多样,在许多方面对企业的发展是有帮助的,但是我国法律也会有很大的约束,企业融资模式的没有太多的选择性,所以,会给并购带来了许多困难,我国并购的审批,非常严格,过程也非常详细。企业对融资方式的选择应该结合企业自身的发展状况。

目前中国主要有三种融资方式:(一)是利用自有资金进行融资;(二)发行股份融资;(三)用美发券融资。每一种融资方式都有风险存在,企业不分析具体的财务状况或者是对外部的环境不认识,会采用错误的融资模式,这将增加金融危机的风险,最终导致合并失败。

2、融资结构不合理

并购方在筹集资金之后,在并购中选择的并购模式是否合理,应予以重视。融资结构分为股权和债务两种,如果融资结构不合理,会给企业带来严重的融资风险,甚至可能会影响整个并购过程。

3、融资渠道单一

融资渠道单一,就不能筹集到足够的资金。筹集资金不及时或不足的风险有两个:一个收购方在整个行业中信誉不佳,偿付能力较弱。合并的规模太大,选择的公司不能满足公司的要求,这超出了收购方的能力。如果融资能力很少,并购的后半阶段就会出现因为并购时间太长,影响了并购的时间,错失了并购的最好的时机,也可能会导致过多的负债,不仅不能成功并购企业,还会使得企业无法正常经营

(三)并购支付及整合风险防范

支付风险分为本风险、股权风险、还有混合支付的风险。为了尽快实现企业并购,避免不必要的损失,并购应该提前做好准备,使得支付方式更加便捷,从而加快企业并购的顺利进行。在并购过程中,企业选择现金通常是在短期内使用现金,超出企业承受能力的企业日常现金流压力。

综上所述,在并购过程中使用现金支付将导致合并方产生现金流困难,增加外部债务和其他不良现象,更严重的将引发企业的金融危机。并购后的企业将围绕整合所有生产活动和管理行为的收购目标,以及并购和并购公司在人力、文化、金融一体化方面的需要。

整合风险是由于企业并购后的失败而导致的合并的最初目的,财务方面不能完全协调。加重公司的财务负担,使企业的进一步发展受到影响。企业并购过程中通常会出现内部和外部两类的财务风险。外源类型的风险是指第一家公司外部环境的影响,如国家整体经济状况和自然环境的变化。内部原因的风险一般是指金融系统的危机。

1、股权支付带来的股份减少现象

为了实现并购的成功,企业通常采取措施发行新股以获得目标企业的股份或其他资金,即股权支付。通常会造成股份被稀释的现象,甚导导致股价的下跌,不协调的初始汇率,也会给股东权益带来损害。同时,股权支付也会使得并购方股权过于分散,更严重的会影响企业并购的顺利进行。

2、混合支付使得财务整合难度加大的风险

混合付款是指所有类型的结合,比如债券和现金支付相互补充和相互约束,以及适当的搭配,来缓解其他支付方式的不足,混合付款可以即使补足其他支付方式带来的短缺,有效促进企业并购。

但在实际缺陷的过程中也存在着混合的支付,选择最好的支付不能达到理想的预期结果,实践整合的困难风险存在。这种混合支付是不会一下子就完成的,所以混合支付在并购过程钟也会影响并购的进行,也会给后期的金融整合带来风险。并购后的企业将围绕整合所有生产活动和管理行为的收购目标,以及并购和并购公司在人力、文化、金融一体化方面的需要。

目 录

摘要、关键词 1

一、概述 1

(一)企业并购的概念 1

(二)企业并购的动因 1

二、中国企业并购现状分析 1

三、企业并购所面对的财务风险的类型 2

(一)企业并购的价值评估风险 2

(二)企业并购的融资风险 3

(三)企业并购的支付和整合风险 4

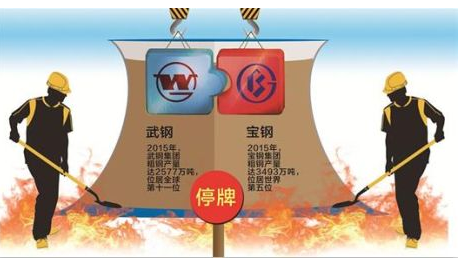

四、宝钢并购武钢案例分析 5

(一)并购案例分析 5

(二)并购背景及动机分析 6

(三)并购方案介绍 6

五、企业并购过程中财务风险的防范方式 7

(一)并购对象价值评估风险的防范措施 7

(二)并购融资风险的防范 7

(三)并购支付风险的防范 7

(四)并购整合风险的防范 8

六、中国钢铁行业并购过程中财务风险控制的研究 9

(一)中国钢铁行业并购过程中财务风险控制的思考 9

(二)防范钢铁行业并购中财务风险的建议 10

八、总结 11

九、参考文献 12

[1]蒋孟霖.企业并购财务风险及其防范研究[D].云南大学,2015

[2]郭扬虎.基于财务视角的并购整合风险探析[J].经济视角,2012(5):67-70

[3]李金田,李红琨.企业并购财务分析与防范[J].经济研究导刊,2012,(3):14-116

[4]张艳如.企业并购后的财务整合研究[D].中国质地大学.(北京),2006

[5]罗芳芳.企业并购财务风险的分析[D].云南大学;罗芳芳,2015

[6]李鹏志.公司并购的财务研究[J].会计之友,2011,32:94-96

[7]陈玲.企业并购中财务风险及其防范[J].现代商业,2010,(15):61-65

[8]王浩.企业并购此物风险的分析与防范[J].会计师,2013:05

[9]杨玉静.企业并购风险存在的问题及对策研究[J].商业经济,2014,02:110

[10]史红燕.企业并购的财务研究[J].会计之友,2011,32:94-96