浅谈存货发出计价方法的选择-以江苏正大清有限公司为例

摘要:存货在日常的企业活动中是一项很重要的一项流动资产,占企业的流动资产比重也很大,在这种方法下存货的价值和数量的确认对于企业也占有很大的分量。因为存货发生是不断的更新,每次的价格也不同,所以存货计量的一些方法在会计核算中会变得非常的重要。企业所采用的存货计价的方法必然会产生对存货估价及报告利润产生很大的影响。因为会计上的规定的企业的存货计量一旦确定就在企业中不可更改,所以企业中任何存货在发出的时候,企业可以根据企业的自身情况,采用会计上的存货计价方法比如:“先进先出法、后进先出法、移动平均法、加权平均法、个别计价法等方法中挑选比较适和企业的存货计价方法” ,由于每种存货计价方法都有他们自身的优势和缺点,因此企业要结合自身的情况特点以及存货的特征选择适合自己企业的比较适合的存货计价方法。

关键词:存货;存货计价方法;选择

A brief discussion on the pricing method of inventory - taking jiangsu zhengda qingjiang co, LTD as an example.

Abtract:Goods are a very important mobile asset in the daily business activities, and the proportion of the flow assets of the enterprise is also very large. Under this method, the value and quantity of the inventory is also very important for the enterprise. Because inventories are constantly updated and prices are different each time, some methods of inventory measurement become very important in accounting. The method of inventory valuation adopted by enterprises is bound to have a great impact on stock valuation and reporting profits. Since the inventory measurement of the accounting regulations is determined in the enterprise, the enterprise can not change it in the enterprise. So when any stock in the enterprise is issued, the enterprise can adopt the accounting method of inventory valuation according to the situation of the enterprise, such as "advanced first out method, Hou Jinxian out method, moving average method, weighted mean method" As each inventory valuation method has their own advantages and disadvantages, the enterprise should choose the suitable stock pricing method which is suitable for their own enterprises, because each method of inventory valuation has their own advantages and disadvantages.

Keywords:inventory; Inventory valuation method; choose

一、绪论

当今社会从邓小平同志领导的改革开放之后,我们国家的经济情况就不断的迈入一个新的更好的台阶,经济发展的速度越来越快,经济的层级越来越高。一个公司要想提高存货的经济利润,首先需要考虑好适合企业的存货计价方法,这样才能更好的保持企业的经济利润,使企业更好地发展下去。如果一个企业能找定适合企业需要的存货计价方法,那么对于企业日常收发存货带来的经济利润是有利的。由于我国的会计准则制度越来越完善,存货作为企业中重要的流动资产,它的地位非常的明显。在众多数据显示中他的分布区域是很大的,存货的性的周期性也使得存货的流转速度发展很迅速,原先存放在企业中的存货不断的发出去,新的存货又不断的购买入企业中。但是时间是不断变化的,不同的时间段内,相同的存货价格或单位生产成本,有可能发生很明显的变化。但是很多企业由于对这个发出存货计价的缺点,认识有偏见,对于存货的计价方法不能够深刻理解,所以导致企业的存货计价方法的选择有错误的认识,这样错误的方法对企业的存货管理,财务状况都会造成错误的认识。所以我们会计上需要解决的一个很根本的问题就是我们发出存货是按照什么时间的购买价格或生产成本来计价。对于我们会计来说,权衡企业发出存货计价方法的利弊是非常重要的,所以企业要综合考虑企业的方方面面来权衡哪种方法最合适企业,比较各种方法,权衡国家,企业,职工,债权人,债务人以及各股东大小各方面的利益关系,从而选择更合理的存货计价方法,来保持企业的良好盈利水平。

本文以江苏正大清江有限公司为案例,深入到存货计价方法的本质,探讨了其有存货计价方法。用公司生动的真实案例以及动用存货在某个月份的真实数据进行举例论证存货计价方法的选择以及分析存货计价方法选择所带来的影响,从其揭示出在企业选择存货计价方法存在的各种问题进行全方面的剖析,从而提出适合于企业进行存货计价方法的切实可行的解决方案。只有不断地进行试验和比较存货计价方法,企业才能找到适合自己企业的最佳存货计价方法,只有这样才能不断地维持企业的发展,提高企业的经济利润,让公司更快更好的运转!

二、存货计价方法概述

(一)存货计价方法选择的概念

在当今社会中,无论是工业企业还是商业企业,存货都是企业中一项不可或缺的资产,没有了存货,企业就无法继续生产经营下去。存货是指企业在生产经营过程中,为了出售和耗用而存储的有形资产,包括原材料,在产品,库存商品,低值易耗品等。本人在阅览了国内外众多经济学家的书籍,也对存货计价方法的选择有了独到解释,加上在学校理论知识的学习以及本人在公司的亲身实践,从而让也对存货计价方法有了深刻理解:会计上拥有的五种计价方法对企业的财务状况和经营成果都会产生一定程度或好或坏的影响。企业会计人员对于存货计价方法的选择方法需要考虑因素的矛盾及协调所以必须考虑多方面的因素。

(二)存货计价方法的种类

1.先进先出法

先进先出法在会计上对于存货的核算是这个样子的:企业对于先购进的一些存货应该先在公司库存中发出,然后再由销售部门把这些堆积的存货卖出,最后存货进行耗用,遵循着先进先出法进行存货计价方法,在这种方法的作用下,企业优先购进的存货成本在企业后购进的存货成本之前需要先把它转出企业,根据这种方法从而确定企业发出存货的成本和企业期末结存存货的成本

2.后进先出法

后进先出法是企业后购进的存货在企业的流动资产中先耗用出去,然后使用这种假设的方法对存货的流顺序对期末留在企业的存货和企业发出企业的存货进行核算价格的一种存货计算价格的方法。

3.移动加权平均法

移动加权平均法是根据企业在会计期间本期购进的存货会计期间期初的存货留下来的金额和留存下来的结存数量,在期末用企业本期购进存货和期初存货结余的金额除以企业本期购进存货和期初存货结余的数量进行一次核算以求出平均价格,存货成本用作本期发出和结存的,他的价格计算方法可以使用移动加权平均法,这是一种比较简便的一种计价方法。这种方法企业一般很少用,会计计量比较简单但是核算不是很精确。

4.个别计价法

个别计价法,在会计上又称为个被认定法,具体可辨别法,分批实践法。这种方法是假定存货具体项目的实物进行流转与成本进行流转相统一,以及他们两个之间存在的具体联系,存货的种类有很多种,企业需要将每一个批次的存货的发出存货和期末存货进行分辨出,一般来说企业将采用实际成本计价法进行存货发出和期末成本的基础。但是企业中的一些无法进行替代的存货要采用个别计价法来进行存货核算。因为不可以单独的分类所以企业会将他们单独列出来作为个别的存货进行核算。

计算公式:

每批存货发出成本=该批存货发出的数量×该批存货实际收入的单位成本

三、存货计价方法合理选择的意义

由于企业不同存货的价格以及质量和管理层不同的要求、企业不同管理人员工作能力各方面的综合因素、企业上缴的税收和企业经营成果选择适合于企业的计价方法。同时企业会计人员对于选择不同的存货计价方法将对企业的损益表、现金流量表和资产负债表,各项财务指标,投资决策等有重大影响。企业会计人员对于企业税收制备及盈余管理中,企业会计人员应当根据企业选择适当的计价方法尤为关键。协调各类方法之间的矛盾也是企业在选择存货计价方自身的情况,选择合理的存货计价方法,根据存货自身的特征以及企业自身的表征便能够找到一种最恰当的企业存货计价方法。从而分析各个计价方法的特点和各计价方法的选择对企业的影响来确定最适合企业存货计价的方法。

首先企业外购的存货或者企业自身生产的存货是作为小中大型企业重要流动资产之一,存货的质量和存货多少的确认是至关重要的。由于存货处于不断购买、消耗和销售之中,所以存货会处于企业不断循环的一种流动资产,所以对于企业存货计价方法的选择对于会计来说就显得十分重要。企业的存货计价方法主要是会影响企业的一些现金流量及税收负担。从而导致自己公司的财务目标的改变。

四、正大清江有限公司存货发出计价方法的选择现状

(一)公司简介

正大清江是全球500强企业正大集团的下属子公司

江苏正大清江制药有限公司2008年2月成为正大制药集团——江苏正大天晴药业股份有限公司控股的子公司,总投资8000万元,注册资本4896万元。厂区占地面积48000平方米,其中建筑面积14400平方米,有九条符合GMP标准的生产线。

江苏正大清江制药有限公司秉承正大集团的用人理念,努力创造一个能够“理解人、尊重人、依靠人、凝聚人、培养人”的良好用人环境,“激情 团队 精业 创新”的企业精神,吸引了许多优秀的人才。公司将以充满创造力的进取精神,愿与国内外医药卫生各界人士真诚合作,共同推动中国医药事业的发展。

(二)正大清江有限公司存货计价方法现状分析

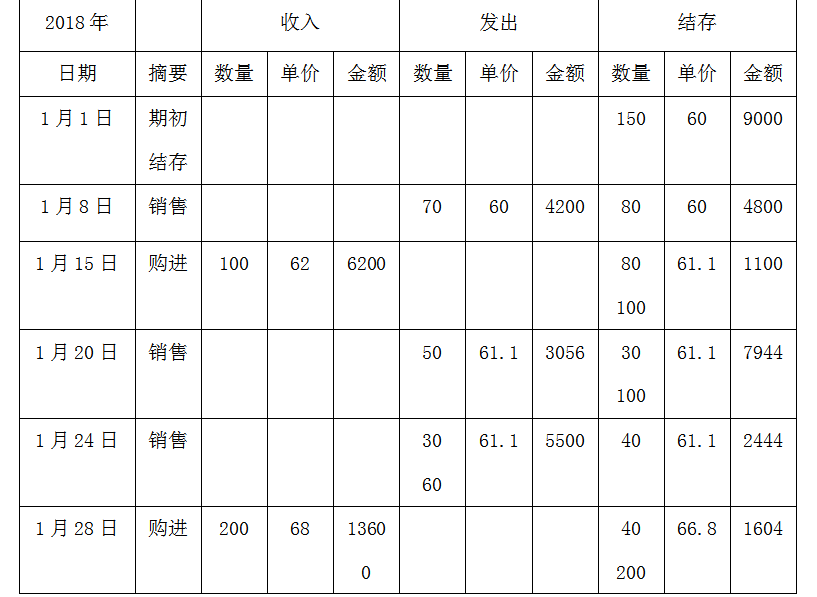

本篇论文选择江苏正大清江有限公司的销售情况为例,分析企业的存货计价方法

资料:企业管理存货的人员只有一位是小张。企业每年有一次的企业员工培训情况,但是具体时间尚不明确。企业上半年度内部的存货积压过多。由于其他家企业生产的某种药品畅销,所以企业决定明年大力生产这种类似的产品。

目 录

浅谈存货发出计价方法的选择 1

一、 绪论 2

二、 存货计价方法概述 3

1) 存货计价方法选择的概念 3

2) 存货计价方法的种类 3

1. 先进先出法 3

2. 后进先出法 3

3. 移动加权平均法 3

4. 个别计价法 4

三、 存货计价方法合理选择的意义 4

四、 正大清江有限公司存货发出计价方法的选择现状 4

1) 公司简介 4

2) 正大清江有限公司存货计价方法现状分析 5

五、 企业存货发出计价的方法和建议和对策 6

1) 存货发出计价方法的谨慎性 6

2) 存货发出计价方法的选择 6

3) 建立健全内部控制制度,发挥存货内控制度的作用 6

4) 注重企业管理人员的培养,提高其综合素质 7

5) 加强存量信息追踪分析,严格存货控制管理 7

6) 营造适合中小企业发展的环境 8

六、 结论 8

参考文献

[1]宁瑞鹏.会计准则与企业所得税法的差异对比[J].财税金融,2013(12):12-13.

[3]刘小凡.会计准则与企业所得税法的差异与协调研究[D].华中科技大学硕士论文,2005(7).

[4]张涛. 会计准则与企业所得税法的差异与协调研究[J].江苏科技大学本科生创新计划阶段性成果,2010.

[5]李丹.会计准则与企业所得税法有关业务事项出理差异研究[D].西南财经大学硕士论文,2009(12).

[6]孙翔宇. 会计准则与企业所得税法的差异与协调研究[D].东北财经大学硕士论文,2011(10).

[7]孙亚波.论会计准则与所得税法中收入的差异[J].经济研究导刊,2010(5):13-14

[8]胡绍雨. 会计准则与企业所得税法的差异分析与协调[J].中国注册会计师,2012(11).

[9]罗勇.企业会计准则和所得税税法的差异及纳税调整[M].立信会计出版社,2008.

[10]贺金星.存货计价方法对企业财务状况与经营成果的影响,《大学生论文联合比对库》- 2016-05-19