存货管理内部控制探析及对审计的启示——以TY电梯股份有限公司为例

【摘要】存货,在一个制造业或者流通企业中,所占资产比重通常较大,其作为后续转化成产品或现金流的物料,应该是审计部门重点关注的内容。传统意义上的存货审计,我们总是关注存货账实是否相符,是否存在长期积压过期的物料,相关部门是否进行了盘点管理等问题。但是存货作为一种资产,占用公司大量的资金,所以,对于内部审计来说,在确保存货管理比较到位的基础上,如何以不断提高经济库存和存货周转率为目标,提出审计建议,这才是审计实现增值的努力方向。本文以TY电梯股份有限公司为例,通过参与存货管理的过程来对其内部控制现状进行阐述和分析,由此获得相关存货管理的审计启示。

【关键词】存货内部控制审计;企业;启示

目 录

摘要………………………………………………………………………………………Ⅰ

关键词……………………………………………………………………………………Ⅰ

目录………………………………………………………………………………………Ⅱ

引言……………………………………………………………………………………… 1

一、企业存货内部控制概述…………………………………………………………… 1

(一)存货内部控制的基本理论……………………………………………………… 1

(二)存货内部控制的主要内容……………………………………………………… 1

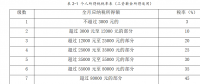

(四)存货储备量……………………………………………………………………… 2

二、案例分析——以TY电梯股份有限公司为例…………………………………… 4

(一)公司基本情况…………………………………………………………………… 4

(二)公司存货管理内部控制中出现的问题及分析………………………………… 4

1、公司存货内部控制的现状 ………………………………………………………… 5

2、存货内部控制出现的问题 ………………………………………………………… 5

3、存货内部控制管理的对策措施 …………………………………………………… 7

三、存货内部控制管理的审计启示…………………………………………………… 8

结论………………………………………………………………………………………10

参考文献…………………………………………………………………………………11

引言

存货,作为企业生产制造及销售过程中关键的基础物料,不仅占用了大量的资金,而且始终处于不断耗用和重置过程中,更换很频繁,其价值、数量和状况不断流动,有关业务较为复杂,也较难核算,并且存货计价有多种方法,其结果都不尽相同。在现代科技的不断进步下,当代社会对于各企业的管理也有着越来越高的要求。而现阶段我国很多企业没有制定完善的存货内部控制制度体系,与存货相关的内部控制制度也散于各种内部文件之中,更谈不上对存货的科学管理和相互衔接。近几年来,进出口贸易发展和竞争激烈的刺激下,很多企业已经愈加意识到存货内部控制的重要性,尤其对于生产制造型企业来说,在这样的大环境下,加强内部控制管理,是公司提高资产返营效率的主要手段。存货作为企业的流动资产,对企业而言意义重大。健全的存货管理下,企业才能有效地利用资金,确保自身的服务质量。

一、企业存货内部控制概述

(一)存货内部控制的基本理论

存货是指企业在正常生产经营过程中持有以备出售的产成品或商品,或者为了出售仍然处在生产过程中的在产品,或者将在生产过程或提供劳务过程中耗用的材料、物料等。

所谓内部控制是指企业为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策与程序。

存货内部控制是企业为管理好存货,针对存货收、发、存与供、产、销各环节的特点,事先制定的一套相互牵制、相互验证的内部监控制度。存货内部控制是企业整个内部控制中的重点内容和中心环节。企业制订存货内部控制的目的在于保障存货资产的安全完整,加速存货资金周转,提高存货资金使用效益

(二)存货内部控制的主要内容

应与存货相关的内部控制涉及被审计单位供、产、销各个环节,包括采购、验收入库、仓储、加工、运输等方面,具体而言包括:

1、采购环节内部控制

与采购相关的内部控制的总体目标是所有交易都已经获得了适当授权与批准。使用订货单是一项基本的内部控制措施,订货单应当预先连续编号,事先确定采购价格并获得批准。此外,对订货单还应当定期进行清点。

2、验收环节内部控制

与存货验收相关的内部控制的总体目标是所有收到的货物都已得到记录。使用验收单是一项基本的内部控制措施。被审计单位应当设置独立的部门负责验收货物,该部门具有验收存货实物、确定存货数量、编制验收单、将验收单传送至会计部门以及运送货物至仓库等一系列职能。

3、仓储环节的内部控制

与仓储相关的内部控制的总体目标是确保与存货实物的接触必须得到管理层的指示和批准。被审计单位应当采取实物控制措施,使用适当的存储设施,以使存货免受意外损毁、盗窃或破坏。

4、领用环节的内部控制

与领用相关的内部控制的总体目标是所有存货的领用均应得到批准和记录。使用领用单是一项基本的内部控制措施。对存货领用单应当定期进行清点。

5、加工或生产环节内部控制

与加工或生产环节相关的内部控制的总体目标是对所有的生产过程作出适当的记录。使用生产报告单是一项基本控制措施,在生产报告单中,应当对产品质量缺陷和零部件使用及报废情况及时作出说明。

6、装运出库环节的内部控制

与装运出库相关的内部控制的总体目标是所有的装运都得到了记录。使用装运单是一项基本的内部控制措施。装运单应当预先编号,定期进行清点,并作为日后开具收款账单的依据。

7、存货数量的盘存制度

存货数量的盘存制度一般分为实地盘存制和永续盘存制。盘存制度不同,对存货数量的控制程度的影响也不同。即使采用永续盘存制,也应对存货进行实地盘点。与存货实地盘点相关的内部控制通常包括:制定合理的盘点计划,确定合理的存货盘点程序,配备相应的监督人员,对存货进行独立的内部验证,将盘点结果与永续存货记录进行独立的调节,对盘点表和盘点标签进行充分控制。

参考文献:

[1] 杜利君。完善存货管理模式以优化企业现金流的探讨[J].会计师,2017,(13):33-34.

[2] 朱晓芸。内部会计控制在铸造企业存货管理中的应用分析[J].经贸实践,2017,(18):279+281.

[3] 李碧歌。对制造企业存货管理的探讨[J].财经界(学术版),2017,(18):45-46.

[4] 蒋莉芳。浅析完善企业存货管理的几个重要措施[J].低碳世界,2016,(32):146-147.

[5] 林明锟。制造企业存货管理问题研究[J].经营管理者,2017,(02):124-125.

[6] 何俊泠,边莹。企业加强存货管理有效途径的探讨[J].现代经济信息,2017,(01):66-67.

[7] 刘翠娜。制造业企业存货管理研究[J].中国集体经济,2017,(12):101-103.

[8] 麦凤琼。浅谈民营中小企业的存货管理[J].中国商论,2017,(04):91-92

[9] 王见芳。企业存货管理问题及对策研究[J].经贸实践,2017,(02):181.

[10] 洪玉萍。企业存货管理与控制分析[J].现代经济信息,2017,(03):131.