论存货计价方法对企业的影响

摘要:无锡是长江经济带的最重要的城市之一,其中无锡的小型企业经济发展旋律显得格外激昂。在新时代新经济的良好事态下,为了适应生产环境的巨大改变,其成本管理也因与之变动。存货是企业尤为重要的资产,选择合理的存货计价方法能够让管理层更清晰得了解企业的经营状况并及时作出调整,以确保企业能够合法地取得经济利益的最大化。

本文以无锡晓鑫机械有限公司为例,根据无锡晓鑫机械有限公司发展状况,通过实际具体案例来探讨分析存货计价方法对企业的影响,并通过讨论对无锡晓鑫机械有限公司存在的问题进行分析并解决。

关键词:存货;存货计价方法;中小型企业

On the influence of inventory valuation method on Enterprises

Abstract: Wuxi is an important city in the Yangtze River economic belt.In order to adapt to the great change of production environment, the cost management of the new era and new economy is changed.Inventory is one of the most important assets in an enterprise. Choosing reasonable inventory valuation method can make the management know the business situation clearly and make adjustments in time in order to obtain the maximum economic benefit of the enterprise legally.

This paper takes Wuxi Xiaoxin Machinery Co., Ltd as an example, according to the development situation of Wuxi Xiaoxin Machinery Co., Ltd., and discusses the influence of inventory valuation method on enterprises through practical cases. Ring.And through the discussion of Wuxi Xiaoxin Machinery Co., Ltd. existing problems are analyzed and resolved.

Keywords: inventory,inventory costing methods ,medium and small-sized enterprises

一、绪论

(一)存货的概述

存货是企业的一项重要资产,它范围很广,并一直处于更新流动的过程中。存货是指企业在日常经营活动中持有的,很有可能带来经济利益流入的商品、材料或物料,是企业的流动资产。无论是商业企业还是工业企业,存货都占据着企业中至关重要的经济来源,更是中小型企业生产、销售以及盈利的关键因素。

那么我们需要清晰了解了存货的定义范围,这样才可以为如何选择存货计价方法提供了基础。存货范围很广,它可以是办公用品、低值易耗品,也可以是在产品、产成品,例如面包房的面粉、4S店里的汽车、宜家家居的家具等。存货的价格直接影响企业产成品的价格与利润率,进而影响企业税务的缴纳。

(二)存货计价的种类

时代变迁中,新经济的迅猛发展,以及鼓励中小型企业发展的新政策的出台,提供了新的市场机会,使得传统的工业商业企业不再局限于一类产品,产品更新换代快,企业经营模式和所经营产品的结构正悄无声息地转入多元化的发展中。存货的繁多种类,周围市场巨大的价格竞争差异,变化不定的销售量,市场需求的不断变动等,面对这样有着各自不同特点的存货,结合自身情况,基于国家会计政策的大前提,该怎样选择最为正确合理的存货计价方法,准确无误地选择出最稳妥利益最大化的方法是企业发展、盈利的重要一步。

随着经济潮流不断变化的趋势,由于管理主体需求的不同,各种类型的中小型企业对于存货的计价,对于不同的经济业务,可选择不同的存货计价方法。企业根据自身条件、内部控制以及存货管理等情况,合理合法地选择最适合本企业的存货计价方法。在日常经济活动中,选择不同的计价方法,一定要结合本企业自身的生产经营状况,充分全面地意识到各种风险和损失,做到既不能高估资产和收益,也不能低估负债和费用,遵守会计信息质量要求中的谨慎性,对存货计价方法保持应有的谨慎。由于社会需求的不断变化,存货可能被积压,不同批次价格不等,质量不同,面对有些存货的不稳定因素,企业在诸如此类不断的变化中寻求最大的利益,如何选择存货计价方法便显得尤为重要了。

企业发出存货的计价方法可采用计划成本核算,也可以采用实际成本。在新会计准则的要求下,我国现阶段按实际成本发出存货的计价方法主要有以下这几种:先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等,现行会计准则不允许采用后进后出法确认发出存货的成本。

1、先进先出法

先进先出法,意思是先购进的材料先发出,按照存货购入的顺序,逐笔登记,以其购入时的价格数量,计算发出存货的成本,并计算期末结存存货的成本,其存货比较接近于新购入的存货成本。采用此类方法可随时结转出发出存货的实际成本,但是计算繁琐,在一定时期内,市场存货单位成本不停变动的情况下,工作量大,不适用于业务较多的企业。在物价上升的情况下,发出存货成本相对较低,则成本与售价差价大,虚增利润,高估存货价值,反之利润偏低,低估存货价值和当期利润,不符合谨慎性原则。采用先进先出法的企业的存货可能存在不稳定因素,容易变质受到外界影响,适用于鲜活材料等。

例如:已知甲材料月初结存100千克,每千克4元,6日购入甲材料200千克,每千克5元,20日发出150千克,则发出成本=100×4+50×5=650(元),结存存货成本=5×50=250(元)

2、月末一次加权平均法

月末一次加权平均法,就是计算存货的平均单价,很简单。将结存存货的成本加购入存货成本,减发出存货的成本,除月初存货数量和进货数量的总和。月末一次加权平均法简化了成本计算工作,只需要在每月月末计算一次即可,但平时无法从账簿中查出结存存货及当月收发存货的单位成本,不利于存货日常的收发与管理,难于控制。它适用于存货单位价值比较低,出入库比较频繁的企业。

例如:已知乙材料月初结存40件,单位成本20元,4日购入乙材料20件,单位成本30元,本月共发出乙材料30件,则本月发出乙材料的成本=(40×20+20×30)÷(40+20)×30=700(元)

3、移动加权平均法

移动加权平均是指存货每发生一次变动,就要根据原有存货成本和收发存货成本,计算出新的存货单位成本,根据新的存货单位成本计算结存存货成本、或发出存货成本。移动加权平均法与月末一次加权平均法相反,平时可随时从账簿中查询存货的收发结存成本金额,但计算工作量大,不适用于收发货频繁的企业。

例如:已知丙材料月初结存13千克,单价80元,5日购入10千克,单价90元,10日领用15千克,则5日购入后平均单价=(13×80+10×90)÷(13+10)=84.35(元),结存丙材料成本=(23-15)×84.35=674.89(元)

4、个别计价法

个别计价法也称具体辨认法、个别认定法,根据名称可直接知道,是对每一种不同的存货单独设定价格并计算,分别认定单位成本和发出存货的成本,工作量大,但计算准确。个别计价法通常用于存货容易识别,数量少,自身单位价值昂贵,大件贵重的物品,如房地产企业、重型设备企业、船舶、飞机、珠宝、名画等贵重物品。

例如:已知丁材料期初结存2个,单价30000元,14号购入1个,单价4000元,21号购入4个,单价35000元,27号发出3个,本月发出存货成本=2×30000+1×40000=100000(元)

目 录

摘要、关键词 1

(一)存货的概述 1

(二)存货计价的种类 2

1、 先进先出法 2

2、 月末一次加权平均法 3

3、 移动加权平均法 3

4、 个别计价法 3

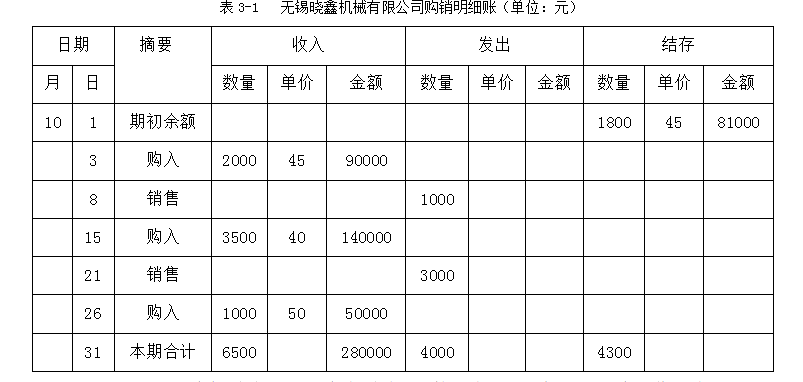

二、 无锡晓鑫机械有限公司存货计价方法的现状与问题 4

(一) 无锡晓鑫机械有限公司的概况 4

(二) 无锡晓鑫机械有限公司存货计价方法的现状 4

(三)不同计价方法在无锡晓鑫机械有限公司的运用 5

1、 先进先出法 6

2、 月末一次加权平均法 6

3、 移动加权平均法 6

(四) 存货计价方法对晓鑫机械公司的影响 7

1、从企业税收方面 7

2、从市场环境影响方面 8

(五) 无锡晓鑫机械有限公司存货计价方法的问题 8

1、随意性 8

2、 会计人员专业素养不够 9

3、 执行力不强 9

(六) 无锡晓鑫机械有限公司问题的解决策略 10

1、 提高财会人员职业素养 10

2、 提高对存货计价方法的重视度 10

3、 追求经营效绩 10

4、 完善企业制度建设 11

三、 结论 11

参考文献 12

参考文献

[1] 钟细珍. 几种发出存货计价方法的比较与分析[J]. 才智. 2010(08):8.

[2] 王翠兰. 企业税务筹划与会计政策选择[J]. 山东省青年管理干部学院学报. 2010(06):123-126.

[3] 吴银银. 人教版生物学教材注重培养学生职业规划意识[J]. 当代教育科学. 2010(22):62-64.

[4] 韩秀娟. 浅谈中小学内部会计控制制度[J]. 财经界. 2010(12):201.

[5] 均直. 应对金融危机 法律服务先行——访佛山市司法局局长赖紫宁[J]. 中国律师. 2010(12):26-29.

[6] 陈丽红. 企业内部会计管理模式的几点思考[J]. 中国新技术新产品. 2010(23):211.

[7] 赵仲芬. 试析存货计价方法对企业的影响[J]. 经济视角(下). 2010(12):43-45.