中小企业内部审计存在的问题和解决方案

(一)研究背景和意义

1.研究背景

从我国大型企业和外国先进企业的经验来看,在中小企业内部发展内部审计是务必的,也是紧迫的。由于中小型的相关企业,结构的单一所有制,混合所有权和经营策划权,各种非管理档次较低,缺少内部限制原则,所以如果这些中等企业想要在商场竞争中局于不败之地,他们务必这样做改变思想概念,所以中小型公司开始转型,同时建立合理的内部审计组织,因为权利监察在公司管理中发挥着作用,可以形成制衡规则,促进公司提高其运营效率。因此,要改变中小企业的不足,改善企业管理,务必在组织内部机构内部审计部门中施展作用。

2.研究意义

在实际工作中,中等公司发展内部审计可以提高价值同时改变它的运营状态。许多企业主和员工对内部审计有一个模糊的理解,如何让内部审计在想要研究不良内容方面发挥更大的作用。通过对这方面的研究,我们发现内部审计可以实现中小型公司的目标,并非错误的检查公司的财务情况,也不是为了提高企业的内部管理水平。这是中小型公司提高现有资本与能力的最好方式。帮助中小型公司内部审计制度的完善,逐渐提高公司的价值。对于中小型公司来说,内部审计在其内部局限方面起着非常关键的作用,以提升公司的经营效率,促进公司快速发展。

目 录

一、引言 2

(一)研究背景和意义 2

(二)国内外研究现状 2

(三)中小企业的界定 3

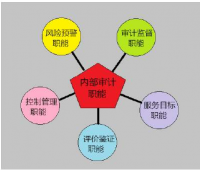

二、中小企业内部审计概述 5

(一)中小企业内部审计必要性 5

(二) 中小企业内部审计的特别性 6

三、中小企业内部审计出现的问题 7

(一)中小企业内部审计机构设置问题分析 7

(二)中小企业内部审计机构的设置规则 7

(三)中小企业内部审计机构设置模式 7

(四)中小企业内部审计外包问题 8

(五)中小企业内部审计外包的劣势 8

(六)中小企业内部审计的内容 8

(七)中小企业内部审计团队建设问题 9

四、中小企业内部审计问题原由 10

(一)外部原由 10

(二)内部原由 10

五、中小企业内部审计问题对策 10

(一)优化中小企业内部审计外部原由 10

(二)优化中小企业内部审计内部原由 11

六、结论 11

七、参考文献 13

八、致谢 14

参考文献

[1]邵润培. 浅谈我国中小企业内部审计问题及其对策[J]. 商, 2016(34):172-172.

[2]高兰, 何中华. 浅谈我国中小企业内部审计问题及对策[J]. 企业导报, 2012(17):95-96.

[3]王飞燕. 浅析中小企业内部审计存在的问题及对策研究[J]. 中国-东盟博览, 2013.

[4]付光红. 中小企业内部审计存在的问题及对策探讨[J]. 经贸实践, 2017(20).

[5]潘沁. 我国中小企业实施内部限制的必要性及对策[J]. 财经界(学术版), 2013(12):133-133.

[6]沈广茹. 中小企业内部审计在企业内部限制规则建设中的作用[J]. 全国流通经济, 2014(6):37-38.

[7]郭兴建. 内部审计在企业内部限制中的作用[J]. 公用事业财会, 2013, 30(1):82-84.

[8]张晓莉. 关于内部审计在企业内部限制系统中的应用探讨[J]. 经济, 2016(8):00014-00014.

[9]金德华. 我国中小企业内部审计存在的问题及对策分析[J]. 企业改革与管理, 2014(18):224-224.

[10]常修森. 中小企业内部审计存在问题及对策研究[J]. 商, 2014(18):74-74.

[11]吴胜潘. 探讨内部审计在企业内部限制系统中的应用[J]. 新财经:理论版, 2013(9).

[12]蒋玉英. 如何发挥内部审计在内部限制中的作用[J]. 现代金融, 2015(8):39-40.

[13]戴雨彤. 中小企业内部审计存在问题及对策研究[J]. 商, 2016(29):149-149.

[14]陈金宏. 中小企业内部审计存在的问题及对策[J]. 劳动保障世界, 2015(11Z):40-41.

[15]刘新蜀, 陈超, 赵莉娟. 我国中小企业内部审计问题分析及对策研究[J]. 中国商界(下半月), 2013(1):367.

[16]夏商宁, 马云平. 我国中小企业内部审计存在的问题及对策研究[J]. 商场现代化, 2016(15):84-85.