论审计风险的控制与防范

摘 要

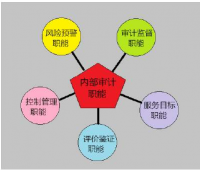

内部审计从它的本质、形成和支持理论各方面来看,它和外部审计都有着很多不同的地方。内部审计职能是为了监督企业的内部账务,从而达到保护所有者的资产安全的目的。现代内部审计职能是保证和咨询,还有就是增加企业的价值职能。内部审计是公司治理的重要部分,其宗旨是要实现股东和其他利益相关者价值最大化。审计在本质上是一种特殊的经济控制。

在我国经济转型和对外开放过程中,如何防范金融风险、构建科学有效的金融安全管理体系,一直是被长期关注的重大理论和现实问题。本论文基于此首先围绕审计和公司治理问题作出详细的阐述;其次根据我国上市公司现有的内部审计状况,结合内部审计的实践经验分析我国上市公司内部审计存在的不足之处并提出改进方法和建议。

关键词:审计风险; 企业治理;风险控制

Study on Audit Risk and its Control Strategies

Abstract

From the point of view of internal audit of its nature, formation and support all aspects of the theory, it and external audits have a lot of different places. The internal audit function is to oversee the company's internal accounts, so as to achieve the protection of the owner's property security. Modern internal audit function is assurance and advisory, there is the increase in the value of corporate functions. Internal audit is an important part of corporate governance; its purpose is to achieve the shareholders and other stakeholders to maximize the value. Audit is essentially a special economic control.

In China's economic restructuring and opening up the process, how to guard against financial risks, build a scientific and effective financial safety management system, has been a major theoretical and practical issues are long-term concern. In this paper, based on this first made around the audit and corporate governance issues in detail; secondly according to existing listed companies in China's internal audit situation, combined with practical experience in the analysis of the internal audit deficiencies listed companies in China's internal audit and suggest improvements and methods recommendations.

Keywords: audit risk; Corporate Governance; Risk Control

目录

前 言 6

第1章 绪 论 8

第1.1节 选题背景 8

第1.2节 研究内部审计风险的内容 8

第2章 审计风险控制与防范相关理论 10

第2.1节 审计风险的概念 10

第2.2节审计风险的特征 12

第2.3节审计风险的类别 13

第3章 审计风险产生的原因 15

第3.1节审计风险形成的主观原因 15

第3.2节审计风险形成的客观原因 15

第4章 审计风险存在的主要环节 17

第4.1节 签订审计约定书环节的风险 17

第4.2节 审计抽样的风险 17

第4.3节 审计取证环节的风险 18

第4.4节 审计报告环节的风险 18

第5章 审计在公司治理中的作用 20

第5.1节 增加企业的价值 20

第5.2节 保证和咨询作用 21

第5.3节 有利于完善公司治理结构 22

第6章 审计风险的控制与防范 23

第6.1节 提高内部审计的独立性 23

第6.2节 改进审计技术和方法 25

第6.3节 合理进行审计人员搭配 25

第7章 浙江杭萧钢构股份有限公司案例分析 27

结 论 28

参考文献 29

致 谢 31

前 言

当今世界,国家金融安全日益被各国国家审计所认识和重视,并成为国家审计的重要战略目标之一。国家审计监督的广泛性和综合性优势,对于维护国家金融安全,保障经济金融健康运行具有重要的现实意义。一方面,现代审计制度的发展催生了以维护国家金融安全为目标的国家审计,也为该审计的推行和深化提供了理论和技术基础,使得国家审计能够满足社会政治经济发展的需求;另一方面,维护国家金融安全的国家审计清楚地打上了现代审计的烙印,为现代审计制度注入活力和生机,推动了现代审计的发展,是现代审计的理性选择,也是现代审计发展的标志之一。

我国内部审计工作开始的时间比起西方国家的内审工作要晚很多,我国的内部审计在最早实行的时期,是种行政命令的产物,主要服务于国家审计的基础上。随着我国改革开放政策的深入和中国经济进入高速发展时期,企业组织形式的发展,和财务规定方面跟国际惯例接轨,我国企业的内部审计近年来有了长足的进步。不过与西方现代内部审计理论相比,我国的内部审计实践和理念还是有很大的差距。我们需要在新的时期抓住机遇,把内部审计在上市公司以及大中企业公司治理中的作用发挥到最大。

近年来,中国国家审计机关一直将维护国家经济安全作为审计工作的一项重大任务,重点关注了财政金融运行、能源及战略资源、国家信息、地方政府性债务、金融机构内部治理和监管、国有资产安全和中小企业经营风险、资源和环境保护等领域,及时分析和反映经济社会运行中的薄弱环节和潜在风险,为维护国家经济安全提供了可靠的信息。要实现维护国家金融安全的职责,国家审计就要定好位置、选准方向,自觉地把审计工作融入到国家经济社会发展全局中去。国家审计是指由国家审计机关所实施的审计,是一项国家基本政治制度和经济制度,是国家政权组织体系的重要组成部分。在当今世界上,几乎所有国家都实行国家审计制度,设立了国家审计机关,赋予其监督、规范、控制和引导经济活动的职责。尽管各国的国体、政体以及法律体系各不相同,审计体制有立法型、司法型、行政型和独立型等类型之分

参考文献

[1] 许晓颖. 加强企业内部审计质量管理的途径[J]. 会计之友. 2011(02)

[2] 邱高松. 企业内部控制审计思维新探[J]. 工业审计与会计. 2010(06)

[3] 余天京. 关于企业内部审计项目质量控制的思考[J]. 中国内部审计. 2010(10)

[4] 谢盛纹,孙俊奇. 制度环境、审计行业专业性与审计质量——一项实证研究[J]. 当代财经. 2010(07)

[5] 臧慧萍. 浅谈如何提高内部审计报告质量[J]. 财会月刊. 2010(18)

[6] 邱高松. 企业内部控制审计思维新探[J]. 财会通讯. 2010(10)

[7] 丁利国. 科研经费审计中发现的问题及对策[J]. 创新科技.

[8] 方红星1,段 敏1,2. 内部控制信息披露对盈余价值相关性的影响———来自A股上市公司2007—2011年度的经验数据[J]. 审计与经济研究. 2014(06)

[9] 王 颖1,卜 海2. 内部控制与组织文化的契合及互动———特征辨析与路径探索[J]. 审计与经济研究. 2014(06)

[10] 王兵,张丽琴. 内部审计特征与内部控制质量研究[J]. 南京审计学院学报. 2015(01)

[11] 张丽英,杨俊峰. 我国内部审计模式导向转变及路径分析[J]. 河北经贸大学学报. 2015(02)

[12] 杨文. 非标准内部控制审计意见与财务报表审计意见关系研究——基于华锐风电和上海家化的案例分析[J]. 新会计. 2015(02)

[13] 王征陆. 风险导向内部审计在基建工程中的应用[J]. 中国电力企业管理. 2015(03)

[14] 刘海娟. 浅谈企业内部财务管理审计[J]. 中国集体经济. 2015(03)

[15] JEANHARRIS. The Discourse of Governmental Accounting and Auditing[J]. Public Budgeting & Finance . 2005 (4s)

http://www.bysj1.com/html/1754.html http://www.bysj1.com/ http://www.bysj1.com/html/3628.html http://www.caddown.bysj1.com/