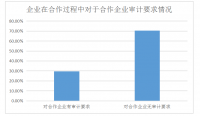

我国电子商务环境下的审计风险探究

【摘要】随着第三次工业革命为基础的第四次工业革命进程的不断推进,在这信息互联网盛兴的环境下,网络因为电脑等智能电子设备不断被人类广泛传播应用从而使得与生活关系变得更为密切需要,我国以阿里巴巴等巨头企业为探索者的中国电商行业也开始蓬勃发展,电子商务类型也开始逐渐发展完善,种类也开始向多样化转变,电子商务企业数量随着日益更新的网络信息及技术支撑呈直线上涨趋势,物流和快递行业的不断兴起,也给电子商务交易业务带来有力的货物流通支持,具有较好的便捷性,新形式的网络支付方式也成为一种人们所推崇的新风尚,越来越多的企业及个人开始充分利用电子支付的便捷性能,进行业务活动交易,但这对于传统的审计而言这无疑是带来了更多的挑战,故我们审计人员需要及时转变审计方式。对于可能存在的审计风险我们需要不断完善相关的法律法规从而解决问题的关键所在,传统审计在新形势下的采用从而导致审计缺陷不断的被暴露,不再适应于新形势电子商务企业审计环境,其中不乏有关于审计人员素质能力方面的培养存在欠缺,无纸化办公的不断普及,也应当建立提高审计效率的APP,提高审计效率的同时,适当降低审计风险,方便审计人员更好的获取合理的审计信息和准确的审计证据。因此,建议从审计环境、审计对象管控能力和提高审计人员专业能力等角度分析如何更好的防范审计风险。

【关键词】电子商务;审计;审计风险;对策

目 录

摘 要 Ⅰ

目 录 Ⅱ

引言 1

一、国内和国外的电子商务环境下审计相关形势 1

(一)国内形势 1

(二)国外形势 1

二、电子商务环境下的审计与审计风险特征 2

三、电子商务下的审计风险特性及成因 4

(一)电子商务下审计风险特点 4

(二)电子商务下审计风险的成因 5

四、电子商务环境下审计应对和防范对策 7

(一)完备电子商务相关的国家相应法律法规和审计准则 7

(二)保护网络的安全性 7

(三)加强企业内部控制 7

(四)致力培养满足电子商务审计需求的高素质、高能力的相关人才 7

(五)创造出适宜电子商务环境发展需求的审计软件 8

五、小结 9

参考文献 9

引言

随着电子商务类型不断多元化,其相关线上线下支付平台新兴方式政策和技术不断更新和改革,便利和成本低的支付手段日趋多样化丰富着我们的日常消费生活,我国的电子商务经济也日益蓬勃发展起来,电子商务行业成为我国国民经济发展中不可忽视的一部分,改善了国家一部分失业人员的就业现状,电子商务发展是必然事件,电子商务环境下的审计风险探究也开始引起相关部门的重视,但是未来电子商务审计的发展趋势和着重点该何去何从,这是个令人值得深思和探究的问题。但是就现状而言,我国对待这种新形势下的审计制度法律法规上还有许多欠缺的部分,给传统审计带来了难题,需要我们不断调整方案去应对可能出现或不可预见的难题并加之完善审计环境。更加足够地去了解其新形势下的电子商务环境审计制度以及可能产生的风险因素,对于加强对该行业的建设具有重要的指导意义。

一、国内和国外的电子商务环境下审计相关形势

(一)国内形势

我国对于电子商务环境下的审计风险研究,主要是区别于传统审计环境迥异,其中有关于审计证据,也受到审计目标,审计对象,审计人员,被审计内部控制管理等各方面因素的影响。我国众多相关权威的学术人士曾就电子商务审计做出了自己的见解,不得不承认,些许问题确实影响了电子商务环境下对财务报表信息、数据、数据间的勾稽关系等等审计实施的风险评估,为电子商务审计增加了风险。与此同时,我国的各学术人士也提出了自己的解决方案;发展电子商务审计,审计证据,审计类型,审计方法的多样化。

(二)国外形势

国外电子商务环境下的审计是以风险基础审计为导向,主要着手于风险的根源,从根源上探究问题解决问题。并得出,电子商务环境下的风险主要是因为审计线索、审计技术更新速度缓慢,跟不上时代发展的审计技术需求。

二、电子商务环境下的审计与审计风险特征

电子商务是随着信息互联网时代下人们不断创新探索而得出的成就,即电子商务的定义为:利用先进的计算机网络技术的支撑、通信等智能设备的完善,从而使得整个交易活动期间的网络化、电子化和数字化得以实现,是结合电子支付方式、网络商贸、数据处理等技术的综合型新兴贸易方式,具有无纸化性、多元化性、多重性、非静态化性等特点。由此可见,电子商务环境下的审计跟传统审计相差甚远,传统审计与电子商务审计过程无法完完全全匹配。传统审计条件已经无法完全满足电子商务审计发展的诉求条件,传统审计也不能更好地应对电子商务环境下出现的审计问题,所以需要我们根据其电子商务本身的特质进行相对应的审计类型、审计方法、审计信息查证等方面的改革创新升级,研究出更适合电子商务审计环境的审计方案。

电子商务审计下的审计风险;传统审计的实施主要是依托于被审计单位的各种有效的审计资料,其中包括出入库单、银行交易的回单、开具的专票和普票、总账凭证等等,但就电子商务环境下的审计而言,还需要电子发票、网上支付凭证、物流信息单号等。电子商务环境下更依赖网络技术,且使用无纸化的电子信息作为有效的审计依据,两者相比而言,传统审计主要包括对被审计单位财务报表以及与此相关的一些会计凭证、交易往来合同、增值税专票普票等进行查证,评估其审计风险,得出正确合理的审计意见。主要是依靠纸质类的审计证据居多,然而电子商务环境下的审计除此之外,还包括因电子商务交易而产生的电子发票、回款单、支付凭证、成交发货的物流信息单等等。总体而言,电子商务环境下的审计信息大部分以电子信息为主。会计信息只是查证风险存在的一个方面,为了确保在审计过程中,审计信息获取的完整性,审计人员应该通过现有的资料延伸出一些可能存在的风险,以确保审计结论的正确性。 会计信息与其他相关信息共同构成电子商务环境下的审计资料,只有这些审计信息都能够完整且真实可靠才能保证审计结果的准确性。

参考文献

[1]高贵銮. 电子商务环境下的审计风险研究[J]福建行政学院福建经济管理干部学报,2016

[2] 郭巍. 电子商务企业审计风险研究——以XX上市公司电子商务业务审计为例[C],2017

[3]李其银. 电子商务环境下审计风险防范研究[J].改革与开放,2015.

[4]刘欣欣 陈凯全.基于电子商务环境下的审计风险探究[J] 时代金融(下旬),2017.

[5]许港 任轶男.电子商务下的审计风险防范研究[J].现代营销,2018.