我国汽车信贷的种类及分析研究(汽车论文)

目前,在我国主要的汽车信贷方式有三种:商业银行信用卡分期付款、汽车企业金融公司贷款、商业银行个人购车消费贷款,三种贷款方式各有利弊[7]。

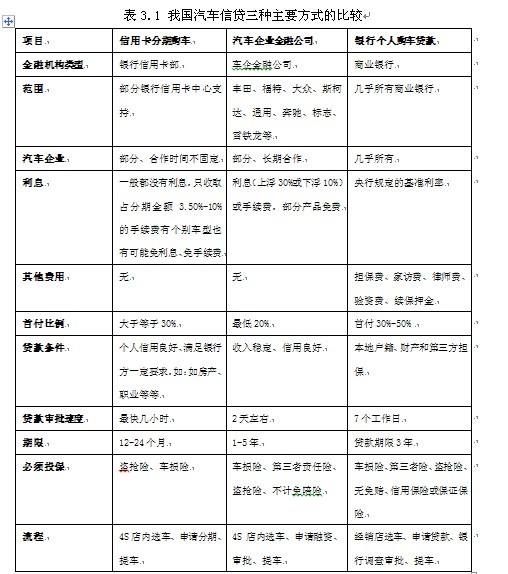

表3.1 我国汽车信贷三种主要方式的比较

项目 信用卡分期购车 汽车企业金融公司 银行个人购车贷款

金融机构类型 银行信用卡部 车企金融公司 商业银行

范围 部分银行信用卡中心支持 丰田、福特、大众、斯柯达、通用、奔驰、标志、雪铁龙等 几乎所有商业银行

汽车企业 部分、合作时间不固定 部分、长期合作 几乎所有

利息 一般都没有利息,只收取占分期金额3.50%-10%的手续费有个别车型也有可能免利息、免手续费 利息(上浮30%或下浮10%)或手续费,部分产品免费 央行规定的基准利率

其他费用 无 无 担保费、家访费、律师费、验资费、续保押金

首付比例 大于等于30% 最低20% 首付30%-50%

贷款条件 个人信用良好、满足银行方一定要求,如:如房产、职业等等 收入稳定、信用良好 本地户籍、财产和第三方担保

贷款审批速度 最快几小时 2天左右 7个工作日

期限 12-24个月 1-5年 贷款期限3年

必须投保 盗抢险、车损险 车损险、第三者责任险、盗抢险、不计免陪险 车损险、第三者险、盗抢险、无免赔、信用保险或保证保险

流程 4S店内选车、申请分期、 提车 4S店内选车、申请融资、审批、提车 经销店选车、申请贷款、银行调查审批、提车

3.1 商业银行信用卡分期付款

信用卡分期购车的主导机构是信用卡中心。提供此项业务也不是所有城市都开展,根据银行不同,所覆盖的城市也不同。

以招商银行的“车购易”为例介绍信用卡车贷。

“车购易”是招商银行根据信用卡持卡人的资信状况提升其信用卡的分期额度,以满足持卡人在指定经销商分期购买指定品牌汽车的需求。持卡人只需承担一定手续费即可按月分期偿还购车款项,充分减轻还款压力的一种新型的车贷模式。

该种车贷方式具有以下优势。低手续费率:合作商户贴息,充分降低持卡人分期成本;长还款期限:最长24个月分期付款;优分期方案:招商银行视个人信用情况灵活调整信用额度,满足汽车分期需求;快申请流程:现场申请办理,手续简便。

由于该业务是由银行信用卡部主导,尽管覆盖城市范围有限,可以购买的车型也很有限,但是因为其低廉的费用、便捷的手续,这样的贷款方式已经收到越来越多的客户欢迎。

3.2 汽车企业金融公司贷款

在国外汽车金融公司承担了大部分的汽车贷款业务,但是在国内还是刚刚起步。随着我国金融改革的不断深入,这种汽车贷款形式会逐渐成为汽车贷款的主流,它的优势主要有以下几点:(1)汽车金融公司具有专业化优势;(2)汽车金融公司与整车生产商、经销商之间的特殊关系,有利于保障信贷资金的安全;(3)汽车金融公司可以为客户提供多品种、全方位服务。不同于银行汽车信贷业务只能赚取利息收入,汽车金融公司可以与生产厂商、经销商、汽车维修商达成某种协议,为汽车生产、销售、维护保养、二手车回购、以旧换新等各个业务环节提供资金服务,大大拉长了产业链,便于资源整合、业务创新、灵活操作;(4)有成功的经验和失败的教训可以借鉴,便于扬长避短。汽车金融公司在国外已经运作了近百年,业务运作模式和管理经验都比较规范和成熟,可以直接在中国汽车金融市场应用。

同时,汽车金融公司也有很多不足:(1)业务经营地域的限制;(2)贷款利率受到限制;(3)服务功能受到限制。国外汽车金融公司是集融资、批量租赁、客户特殊培训服务、客户金融咨询计划、保险,抵押融资和公司对公司的借贷等于一身的多功能服务公司,现在批准的汽车金融公司从功能上看只能算作汽车信贷公司,许多延伸增值服务项目还无权经营;(4)信用体系不健全的制约。由于我国缺乏完善的企业、个人信用体系可资利用,因此在业务开展之初必须建立完整的客户信用档案,这将是一项复杂的工作;(5)电子化建设问题。当前不仅汽车金融公司面临电子化建设的重任,而且我国汽车经销商和维修商的电子化建设也几乎是一片空白;(6)资金来源的限制。在国外汽车金融公司可以通过吸收存款、发行债券、股票、抵押融资等渠道筹集资金,但在国内当前情况下这些都受到严格限制,最可能的来源只能是向商业银行借贷,这不仅成本高,而且商业银行和汽车金融公司存在竞争关系,融资能否畅通也存在不确定性。

从长远来看,汽车金融公司的汽车贷款具有其专业性,且与汽车厂商的关系密切,将会成为汽车贷款的主流,但是目前的体制下仍然有一些硬伤,使其难于快速的发展,尽管汽车金融公司2003年已经获得批准成立,但是从目前来看,发展的不是特别好,只有将一些根本性的问题解决之后,才能步入正轨。

3.3 商业银行个人购车消费贷款

相比前两种汽车贷款方式,汽车消费贷款流程比较复杂,对贷款者的要求比较苛刻,而且汽车企业比较多,银行也非常多,没有一个联合体。

汽车信贷中的担保公司,担保公司介入是向银行借款买车程序中一个特别的环节:1.客户向担保公司咨询,索取资料;2.客户提出担保申请,填写担保申请表,签订《保险投保承诺书》,保险公司收取担保费,双方签订《担保抵押合同》;3.担保公司资信调查部对客户初审;4.担保公司风险控制部派人员家访复审,核实客户所提供和填写材料的真实性;5.担保公司将客户的申贷资料提交银行。

目前对于贷款申请者的信用考察主要通过家访和收入证明这两个方式。担保金额通常为贷款金额的1%到1.5%,价格越高的汽车,一般来说担保金额相对要高一些。

结 论

随着我国汽车市场逐渐步入成熟,我国的汽车消费信贷业务的前景很是乐观,信贷产品将更专业、更灵活,并且资金实力雄厚的汽车金融公司也日益被看好。

开展汽车消费信贷能够在很大程度上促进汽车销售,拉动内需。从汽车企业的发展来看,汽车消费信贷不仅是企业未来重要的盈利来源,也是促进旗下产品销售的重要方式[8]。

为此,在这般良好的局面下,我们必须认清形势,抓住优势客源,加大贷款投放力度和工作深度,抢占市场份额,着力开发和培育新的利润增长点。面对自身存在的弊病和来自外界的压力,中国的汽车消费信贷必须要采取一系列措施,提高在国际国内市场的竞争力,为中国汽车工业的发展起到应有的作用。

参考文献

[1] 胡庆霞.汽车消费信贷问题刍议[J].科技创业月刊.2005,18(05):10-11.

[2] 杨帆.汽车消费信贷市场研究(二)[J].上海汽车,2002,(07):25-26.

[3] 周浩,周密. 汽车信贷能走出当前的困境吗——基于我国汽车金融服务业的模式分析[J].商场现代化,2008,(16):33-36.

[4] 潘诗晨.我国汽车信贷现状及对策研究[J].商场现代化,2007,(23): 18-22.

[5] 汪莹.汽车信贷优劣势比较[J].汽车工业研究,2006,(07):15-18.

[6] 毛兵强.也谈汽车消费信贷发展的问题与对策[J].保险职业学院学报,2006,(05):40-45.

[7] 郭珩.我国汽车消费信贷的现状、问题、及对策初探[J],市场周刊.2003(10):56-58.

[8] 吴媛媛.中国目前汽车消费信贷模式及存在风险浅析[J].市场周刊.2004(05):33-38.