我国上市公司财务预警研究

摘 要

近年来,由于外部市场竞争的加剧和内部经营管理不善,世界范围内公司出现财务危机的现象已很普遍,其中一些公司甚至破产倒闭。就我国上市公司而言,随着我国加入WTO,它们面临着国外跨国公司的冲击,为了在激烈的市场竞争中求生存谋发展,我国上市公司必须建立财务预警系统。

一个有效的财务预警系统能帮助上市公司正确地预测、防范财务危机,帮助政府管理部门监控上市公司质量和证券市场风险,保护投资者和债权人的正当利益,有助于社会、经济各方面的安全,减少资本市场的震荡和促进上市公司的良性发展。事实上,我国上市公司整体财务状况不佳,典型的就是股票被特别处理和终止上市的上市公司,因此,建立财务预警系统对我国上市公司的生存和发展意义重大。

本文以财务预警的性质、功能为切入点,针对我国上市公司财务预警的现状,深刻而细致的分析了我国上市公司财务预警存在的问题以及影响其建立财务预警系统的因素,并为我国上市公司应采取哪些措施来建立财务预警系统提出了建设性意见,从而促进上市公司的发展壮大。我国上市公司应根据公司现状和经济发展阶段,选择合适的方式,及时建立适合本公司的财务预警体系,以客观评价上市公司风险,准确判断上市公司财务危机程度,避免或化解可能出现的财务危机,保证上市公司正常运行,并在此基础上不断发展创新,使其更好地为上市公司的发展保驾护行。

关键词 财务危机;上市公司;财务预警

我国己加入世界贸易组织,市场经济在迅速发展,企业的市场主体地位己经确立,竞争日益激烈,国际化经营的程度不断提高,从而导致企业外部环境复杂多变,企业生存发展的风险越来越多、越来越大。企业要想保持长期稳定的发展,就必须加强风险管理,重点是财务风险的预防与控制。企业财务预警是企业风险管理的重要组成部分,建立适合我国上市公司的财务预警系统,对其财务状况进行预测和评价,在现代经济环境下是十分必要的。

一、财务预警的基本理论

(一)财务预警的概述

在上市公司的经营活动中,往往会出现这样的现象,即有的公司年终损益表上显示盈利,可没过多久却宣布濒临破产,究其原因,是因为在报表所显示的利润背后可能潜藏着未被预知的致命危机。通过研究诸多企业破产的原因,不难发现绝大部分是因为偿债能力不足,资金周转不灵所致,这一切的关键就在于没有处理好眼前利益与长远利益的关系,没有从蛛丝马迹中预见到即将来临的风暴,没有及时采取相应的措施。进行财务预警,是对付这种问题的有力的武器。

1.财务预警的定义

所谓预警,也就是提前报警的意思。上市公司财务预警,即上市公司财务危机预警,就是上市公司管理当局,为了与上市公司有关各方的决策需要,以公司的财务报表、经营计划和其它相关会计资料为依据,利用财会、统计、金融、企业管理、市场营销理论,综合多种分析方法,对公司的经营活动、财务活动等进行分析预测,以发现公司在经营管理活动中潜在的经营风险和财务风险,并在危机发生之前向公司经营者发出警告,督促公司管理当局采取有效措施,避免潜在的风险演变成损失,起到未雨绸缪的作用。

2.财务预警的性质

财务预警系统事实上是一种风险控制机制,它集预测与警示、排警于一身,首先要预测财务危机及可能的风险,然后将其以特别的方式警示利益相关者,并提出具体的建议帮助他们规避风险。该系统通过对企业财务状况的分析和警示,为企业加强财务建设、改进经营决策、有效配置资源提供了可靠依据。财务预警系统具有参照性、预测性、预防性和灵敏性四个特性:

(1)从参照性看,依据企业财务运行特点和相关规律等,从大量的财务指标中,筛选出能及时准确反映企业财务状况变化的指标系列,运用财务管理原理和数量分析方法,测算出反映企业财务运行状态的指标和指标体系,使其成为我们判断和认识企业财务运行规律的参照指标和指标体系。

(2)从预测性来看,企业财务运行各影响因素之间有一定的相关关系、因果关系,所以我们可以根据财务运行状态的发展趋势和变化,预测和推倒与此密切相关的各因素的发展变化。尤其是影响企业的财务状况的关键因素出现不良征兆时,可以及早寻求对策,以减少财务损失。

(3)从预防性来看,一旦企业财务预警系统中相关指标贴近安全警戒线,便可以及时寻找导致财务运行恶化的原因,以化解财务危机。

(4)从灵敏性看,由于企业财务体系中各因素之间密切相依,存在互动关系,某一因素的变动,会在另一因素上敏锐地反映出来,从而提供相关预警信息。如我们可以通过应收帐款率偏低的警示信息,分析企业信用交易政策和客户管理方面的问题,而且可以进一步运用应收帐款帐龄分析法,分析企业债权安全性问题。

(二)财务预警的功能

1.财务预警系统的构成要素:

一个有效的财务预警系统应该包括组织机制、运行机制、指标体系和分析方法。

(1)组织机制。企业必须建立财务预警系统的组织机构,配备能胜任财务预警工作的人员。

(2)运行机制。财务预警系统的运行机制包括信息收集传递处理机制、财务风险分析和危机处理机制、财务预警责任和激励机制。

(3)指标体系。财务预警系统分析方法的运用和模型的建立都要运用指标体系,因此,为了使方法准确有效,必须建立一套科学合理的指标体系。

(4)分析方法。财务预警的分析方法包括定性的方法和定量的方法,公司应以定量分析方法为主,定性分析方法为辅。

目 录

一、财务预警的基本理论……………………………………………………………1

(一)财务预警的概述………………………………………………………………1

1.财务预警的定义…………………………………………………………………1

2.财务预警的性质…………………………………………………………………1

(二)财务预警的功能………………………………………………………………2

(三)我国上市公司建立财务预警系统的必要性…………………………………4

1.上市公司有关利益方决策的需要………………………………………………4

2.市场竞争机制的客观要求………………………………………………………4

3.加强财务监督的需要……………………………………………………………5

4.财务预测局限性的迫切要求………………………………………………………5

二、我国上市公司财务预警系统应用现状及原因分析……………………………5

(一)我国上市公司财务预警系统应用现状………………………………………5

1.证券市场不完善,破产机制不健全……………………………………………6

2.许多研究人员对非财务指标和定性因素不够重视……………………………6

3.理论的发展缺乏实践应用的推动………………………………………………6

(二)我国上市公司财务预警系统运行欠佳的原因………………………………6

1.上市公司经营管理者缺乏主动性………………………………………………6

2.监管部门未作规定………………………………………………………………7

3.理论研究和实际运用相脱节……………………………………………………7

4.会计信息的质量影响财务预警系统的有效性…………………………………7

三、改善我国上市公司财务预警的几点建议………………………………………7

(一)树立上市公司利益相关者风险防范意识……………………………………7

(二)提供通畅、开放、可靠的信息平台…………………………………………8

1.准确判断财务信息的真实性 ………………………………………………………8

2.有效治理财务信息失真……………………………………………………………8

3.切实加强对预警信息的管理………………………………………………………9

(三)完善相关环境以促进财务预警系统发挥作用…………………………………9

1.公司治理结构的完善………………………………………………………………10

2.相关法律制度的完善……………………………………………………………10

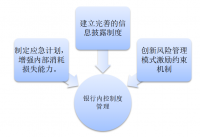

3.内部控制制度的完善……………………………………………………………10

参考文献……………………………………………………………………………12

参考文献

[1]单锦雨,我国上市公司财务预警信息系统设计研究,吉林大学,2005,5:8-9。

[2]吴开新,我国上市公司财务预警系统研究,江苏大学,2005,6:10-12。

[3]杨晓玲、杜岗坡、赵晓兰、杨成国,我国上市公司财务预警系统初探,2005,10:75。

[4]张海君,我国上市公司财务预警实证研究,东北财经,2005,12:9-12。

[5]黄善东,我国上市公司财务预警系统初探,江西财经,2003,4:13-22。

[6]于莹,建立我国中小企业上市公司财务预警系统,财会审计,2006,6:51。

[7]尹秀鹃,我国上市公司财务困境及预警研究,吉林大学,2005,5:27-31。

[8]郭志、张鲲鹏,我国上市公司财务困境预警研究,湖南大学金融学院,2006,3:410079。

[9]耿克红,我国上市公司财务失败预警系统研究,天津大学管理学院,2004,1:4-11。

[10]贾莉,我国上市公司财务预警的实证分析,中国海洋大学,2003,5:6-11。

[11]满春,我国上市公司财务预警模型的构建与实证检验,2006,6:16-21。

[12]杨宏,我国上市公司财务预警系统研究,天津大学管理学院,2005,1:5。

[13]顾小安,公司财务预警系统的构建,财经论丛,2004,4:65-71。

[14]温作民,论企业财务预警体系的构建,林业财务与会计,2005,3:33-34。

[15]Feng Yu Lin,Sally McClean.A date mining approach to the prediction of corporate failure.knowledge-Based systems,2005,,14:185-189。