民营企业内部审计存在问题及对策分析 —以金固名门为例

【摘 要】伴随着中国社会经济的不断发展,我国民营企业的规模也在不断的扩大。因此出现的经营风险也越来越大。将内部审计参与到企业的管理中, 既满足了企业对管理的需求,也满足了内部审计对于自身的发展所需要的东西。本篇论文论述了我国民营企业在内部审计上目前的现状以及工作中存在的一些问题。同时也分析了经营活动中内部审计是如何作用效果影响的,同时也借此提出了如何改善内部审计,如何增强它对企业作用效果的方法。我认为,在民营企业的经营中,强化内部审计对于企业来说有着非常重要的影响。

【关键词】企业;内部审计;管理;方法

目 录

摘 要………………………………………………………………………………………………I

关键词………………………………………………………………………………………………I

目 录………………………………………………………………………………………………II

引 言………………………………………………………………………………………………1

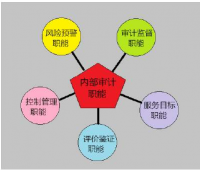

一、内部审计理论概述……………………………………………………………………………1

(一)内部审计的制约作用………………………………………………………………………1

(二)内部审计的防护作用………………………………………………………………………1

(三)内部审计的促进作用………………………………………………………………………2

(四)内部审计的建设作用………………………………………………………………………2

二、民营企业内部审计现状………………………………………………………………………2

(一)企业没有正确定位内部审计的地位与作用………………………………………………2

(二)内部审计独立性不被重视…………………………………………………………………2

(三)内部审计方法更新没有跟上………………………………………………………………3

(四)审计中缺乏全面性管理人才参与…………………………………………………………3

三、金固名门内部审计现状分析…………………………………………………………………3

(一)公司基本情况………………………………………………………………………………3

(二)问题分析……………………………………………………………………………………4

(三)影响因素分析………………………………………………………………………………5

四、加强金固名门内部审计的对策………………………………………………………………6

(一)建立融合了企业特色的内部审计机构……………………………………………………6

(二)加强内部审计制度建设……………………………………………………………………6

(三)优化内部审计方法和手段…………………………………………………………………6

结论…………………………………………………………………………………………………7

参考文献……………………………………………………………………………………………7

引言

数据显示,我国的民营企业在近二十多年的社会经济发展中,在很多方面都有着很大的影响,比如国家税收的创造,财富的提供,民众就业率的增加,以及社会情况的稳定等。这些企业的发展好坏将会直接影响到中国国民经济的发展速度。所以,对民营企业发展中的种种阻碍进行一系列的分析探讨是很有必要的,且从分析中找到最佳解决方案,降低发展风险,比如市场风险、资金风险等。本文根据浅析金固名门企业,对民营企业内部审计水平及对策研究,以及在企业内部审计中容易被忽视的几个问题阐述一些看法并提出相应的管理措施。

一、内部审计理论概述

内部审计是企业对日常经营活动行进的一种审核与评价活动。它的本质是一种管理活动,他能够评价企业内部一些控制的是否有效。内部审计具有很强的独立性,他从一开始的产生到现在只有不到一百年的时间,直到20世纪发展才逐渐的稳定下来。随着社会的不断进步,内部审计也在不断地更新变化。我国现在正是处于一个高速发展的状态,社会上各个领域都在不断更新,企业的制度更是要顺从这个趋势,而建立健全内部审计制度对于完善企业制度有着非常重要的影响。内部审计具有很多的作用,它的作用与他的职能挂钩,对企业的管理起着制约、推进等作用。

(一)内部审计的制约作用

审计不仅可以用揭示和阻止等方法使企业日常经营活动中的负面影响大大减少,还可以推进社会经济快速发展,内部审计的制约作用有许多表现形式,一是揭示与社会背驰而行的经营手段,各企业的内部经营方针都应当随着法律法规走;二是揭示企业资料的虚假以及错误,法规规定,企业内任何与经营业务相关的资料都应当真实合法,内部审计不仅可以查假差错,还可以根据查出来的问题找责任人进行处罚制裁;三是可以揭示社会消极的风气,内部审计可以通过审查使社会上不正当的经济关系或行为,提出建议,做出改正;四是打击犯罪行为,找出犯罪行为,配合有关部门调查,发挥审计特有的作用。

(二)内部审计的防护作用

内部审计可以促进企业建立健全内部控制制度,在这个市场竞争越来越激烈的社会上,内部控制制度就像企业的营养液,不断地完善加强,不断为企业补充营养,使企业变强。内部审计人员在审计的同时,要心中有称,发现问题,提出措施,解决问题。

(三)内部审计的促进作用

内部审计人员可以通过工作找出影响企业发展速度的因素,得出解决方案,提高企业经济效益水平,通过对企业内部控制制度的审查,发现问题,向有关部门反馈问题,解决问题,完善制度。审计部门相当于一个监督检查部门,通过审计发现违规违法的问题,审计人员需要向领导以及社会有关部门反应真实问题,并提出建议或措施,维护经济秩序,保国民经济健康地发展。审计部门应当随机抽取时间段对旗下的分公司或者子公司进行审计工作,将分公司或者子公司的内部体系规范化,依法经营,使之积极性提高。

参考文献

[1]唐媚媚,我国中小型制造企业存货管理研究[J],财经界(学术版),2013年22期

[2]艾晓初,王晓杰,内部审计与风险管理问题研究[J].企业导报,2014年第18期.

[3]王兵,张丽琴,内部审计特征与内部控制质量研究[J].南京审计学院学报 ,2015年第01期.

[4]李奎,内部审计模式的演变与发展趋势探讨[J],经营管理者,2014年04期.

[5]张欣,我国企业内部审计主要问题探析[D],江西财经大学,2014年.

[6]霍跃娟,内部审计风险的成因与防范[J],工业审计与会计,2016年05期.

[7]李彤,内部审计在家族式中小企业治理中的功能研究[D],天津财经大学,2016年.

[8]杨琴,企业内部审计风险的管理与防范分析[J],中国市场,2018年29期.