国泰君安证券公司(江苏分公司)与银行合作理财产品现状及改进策略研究

摘要: 随着时代的进步我国人民对金融行业的理财产品和服务消耗的需求也变得越来越紧急。理财产品面对的风险也开始被高度重视起来,我国理财产品也开始向多样化发展。基于理财产品相关知识的梳理以及国内理财产品的概述,本文针对国泰君安证券公司与银行合作理财产品现状进行调查,对其主要产品介绍进行了问题及原因分析,最后提出了国泰君安证券公司与银行合作理财产品的改进对策。

关键词:理财产品;改进策略;国泰君安证券公司

Research on the Present Situation and Improvement Strategy of Financial Products of Guotai Junan Securities Company(Jiangsu Branch) in Cooperation with Banks

Abstract:With the progress of the times, the demand of our people for the consumption of financial products and services in the financial industry has become more and more urgent. The risks of wealth management products have also begun to be highly valued, and China's wealth management products have also begun to diversify. Based on the knowledge of financial management products and the overview of domestic financial management products, this paper investigates the current situation of financial management products of Guotai Junan Securities Company and banks, and analyzes the problems and reasons for the introduction of its main products. Finally put forward the improvement countermeasures of the cooperative financial management products of Guotai Junan Securities Company and the bank.

Keywords: Financial management products; Improved strategies; Guotai Junan Securities Company

一、金融理财产品研究背景

老百姓的生活水平越来越高,投资的热情也日益高涨,我国金融行业在这样的刺激下也在蓬勃发展,目前多数金融企业为了扩大自身品牌效应,开始与银行合作理财产品,使金融理财产品的种类和投资者的投资渠道多重化发展。这无疑对我国的金融行业发展有了很大的帮助,这些与银行合作发售的理财产品极大的满足了投资者的需求。通过数据研究和目前局势分析调整公司发展计划,当前我国的金融趋势大概如以下几点。

(一)理财顾问从无到有素质逐步高

从上个世纪90年代末的空白期间,到如今各大金融公司所带来的巨额经济效应,历经漫漫的发展之路走到现在,目前在中国金融服务行业的从业人员的数量已经达到30万余人。正是因为专业人士的不断增加,所以这些金融机构才能受到许多理财客户的认可。伴随着个人理财业务从无到有的蓬勃发展,相关方面的专业人士开始逐渐增多,数目也在慢慢的增加,专业的本质也在逐渐进步。

(二)理财产品交易渠道不断增加和完善

我国个人理财业务紧跟着当前经济高速发展的脚步,对个人理财营业发卖渠道的拓展和扶持给与跟大力度,所以成长脚步非常快。下表(表1)可以看出,与过去相比较我国在金融机构、投资品种、教育渠道等方面具有了明显的发展。

历史 现状

金融机构

商业银行 银行、证券、保险、第三方理财等金融机构

投资品种 2005 年以前居民手中财务主要以银行储蓄为主 理财产品投资种类和产品数量日益增多

交易渠道

传统的柜面销售渠道, 建立理财中心,提供私人银行服务, 不仅银行,证券和信托机构也纷纷建立理财中心,为客户提供更高质

量的个人理财服务。

投资业务 银行理财资金的投向主要为

固定收益类产品 投资组合丰富,逐渐拓展到国外资产(信贷类、股权类、基金类等)

风险因素

风险单一,主要赚取的是信用利差。银行主要理财产品为保本保证收益型, 期限相对较长,这一期间银行理财产品依靠利差获取收益。 风险多元化,银行的收益变为信用利差和期限利差。不仅需要承担资产端的信用风险,同时还需要对负债断进行不断滚动,以实现从产品端到资产端的期限错配,并承担融

资成本上升存在的风险。

收益因素 收益率低 收益率高

法律制度

2004 年,我国监管政策和制度尚未出台,整个银行理财产品的发展依旧处于摸索阶段 银监会等机构发布规范银行理财市场监管规定多达 19 项,包括管理办法、通知、纪要等,用以规范银行理

财业务

理财顾问

1990到2000之间理财顾问还没有出现 专业人员越老越多,业务水平越捞越高。

表1 我国金融理财产品相关发展的历史与现状比较

二、国内理财产品概述

(一)全国发行市场概况

据统计,2017年全国共有 447 家银行发行了 100866 只理财产品,相比 2016年共有 414 家银行发行总计 80449 只理财产品,同比增长25.38%。截至2017年底,实际库存规模为29兆1000亿,同比增长率为32%,比2016下降了54%,增速放缓。刊行增速的放缓,一方面是受到了持久低利率情况下资产荒的影响,另一方面,首要是因为 2016 年监控管理层对理财产品监控和管理进级的想法已经成成熟,一些银行,尤其是大中型银行已经逐步进入“自动控制理财范围,增进理财产品转型的阶段。

在人民币封闭式预期收益型理财产品方面,人民币预期收益型产物依旧是理财市场主流品种,2017 年刊行数量市场占比 83.4%。2017 年新增理财产品中同业理财数量占比 83.45%,成为银行理财产品中的重要支撑。在结构性预期收益型理财产品方面,2017年结构性理财产品的最高预期收益率达到水平较低且未达下限的状况较多,叠加以区间收益下限兑付的占比不会很低,在一定水平上拉低了产品的到期收益率,结构性理财产品的投资难度相对于较大。在净值型理财产品方面,固然一直广受瞩目与追捧,但净值型产品 的发行增速仍迟缓,刊行数目增加速度下滑。据普益尺度统计 207 年共发售净值型理财产品 936 只,相比增长速度从 2016 年的 324%大跌回落至 9.37%, 市场份额略微上升 0.03%至 0.62%。将来这类产品还会有很大的提升空间。在外币理财产品方面,市场冷清,汇兑收益显著。据普益标准统计2017 年全部发售1816 只外币理财产品,比 2016 年多 420 只,占全市场理财产品发售总数的 2.4%。美元理财产品预期收益率整年表现安稳,总是在 2.3%-2.6%之间浮动。加上人民币整年对美元的贬值投资美元理财产品的收益率大概为 7.5%-9.1%,比人民币理财产品高。

从产品运营模式来看预期收益型产品依旧是理财市场主要发售品种,2016 年共发售了 141472 只,市场占比 99.42%。净值型理财产物虽广被追捧,但由于发售该类产物面对较大难度和疑问,如产品估计价值、风险计算、投资者喜好等,所以范围增速较慢,封闭式预期收益型产 品发售数目最高,然后是开放式预期收益型和结构性预期收益型产物, 市场占比为 84.52%、13.16%和 4.62%,这里面人民币封闭式预期收益型产品占比达到 82.50%。需要提醒的是,相比于 2015 年,封闭式。预期收益型产物和开放式预期收益型产物的发售数目占比出现反向转变趋向,此中开放式预期收益型产物的占比呈现下滑趋势,从 16.02%降至 13.15%,降幅为 4.26%,然而封闭式预期收益型产品的占比却逐渐提高,从 75.86%升至 84.75%,其占比上升可能与 2016 年同业理财产品呈现发作式增加有关。

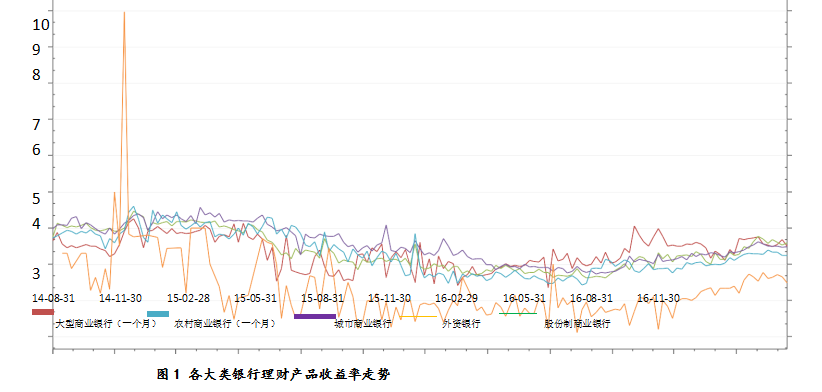

(二)理财产品收益率分析

2014 年 8 月至今的各大类银行理财产品收益率走势(图1),可以看的出来,外资银行理财收益率波幅最大,且在 14 年 11 月左右高达11%,而在之后,外资银行理财收益率均低于其他各类银行且在 3%左右徘徊。至于其他类型银行,总体走势较为平稳且相近,大型商业银行(国有银行)在 16 年 6 月前的整体平均水平都低于股份制银行、城市商业银行及农村商业银行,可以说,6 月是个转折点。之后,国有银行一跃居上,收益率排行榜首。

目录

摘要、关键词..............................................................................................................................1

一、课题研究背景及目的..........................................................................................................1

(一)理财顾问从无到有素质在逐步提高....................................................................1

(二)理财产品交易渠道不断增加和完善.....................................................................1

二、国内理财产品分析..............................................................................................................2

(一)全国发行市场概况.................................................................................................2

(二)理财产品收益率分析............................................................................................3

三、国泰君安证券公司简介......................................................................................................4

四、国泰君安证券公司与银行合作理财产品现状..................................................................4

(一)主要产品介绍............................................................................................................5

(二)存在的问题分析........................................................................................................5

(三)产品设计受影响的原因分析....................................................................................5

1、政治经济环境........................................................................................................5

2、利率........................................................................................................................5

3、汇率........................................................................................................................6

4、投资方向................................................................................................................6

五、国泰君安证券公司与银行合作理财产品改进对策..........................................................6

(一)提高理财产品的创新能力........................................................................................6

(二)提高风险把控能力....................................................................................................6

(三)增加理财产品透明度................................................................................................6

(四)培养专业化人才队伍................................................................................................7

(五)多平台多方式销售渠道............................................................................................7

(六)完善销售平台............................................................................................................7

(七)销售人员差距大应加大学习力度............................................................................7

六、结论.....................................................................................................................................8

七、参考文献.............................................................................................................................9

参考文献

[1]马蔚华.中国银行业面临的挑战与对策[J].银行家,2013(02):24-28.

[2]吴雪;温涛.我国商业银行个人理财业务的思考[J].全国商情(经济理论研究),2007(08):112-115.

[3]詹欣;金融创新当务之急是人民币理财产品创新[J].经济论坛,2007(19):234-238,

[4]袁志刚,冯俊;居民储蓄与投资选择:金融资产发展的含义[J].数量经济技术经济研究,2005(01):112-117.

[5]戴鸿丽;商业银行业务创新研究综述[J].金融理论探索,2017(05):181-185.

[6]石东雪;钱宇恒;浅析金融创新的现状、风险与评价[J].中小企业管理与科技(上旬刊),2017(06):180-186.

[7]安磊;中国商业银行发展个人理财业务对策研究[D].辽宁大学硕士论文,2014(6).

[8]刘小明;金融理财:开启银行与客户双赢的钥匙[J].新疆社科论坛,2003(02):23-28.

[9]刘鸿儒;中国金融理财业的发展与前景[J].杭州金融研修学院学报,2004(12):56-59.

[10]赵越;浅谈中国金融理财及金融理财师事业的发展思路[J].云南财经大学学报,2006(03):45-47.