浅析我国个人所得税纳税筹划存在问题及对策

摘要:现如今将个人所得税的税制进行改革,是中国财税体制改革中的关键,同时也是现如今众多学者们所研究的内容。个人所得税所起到的作用不仅体现在国家财政收入增加、公民贫富差距缩小,还对社会其他行业的发展起到了关键性的作用。现如今,其实个税征管在不同层面仍然存在着许多问题,由于税务执法过于“人情化”,并且自行申报难以施展开来,一些具有高收入的人更加不愿意主动申报纳税,从而导致了个税征收率偏低的情况。中国开展个人所得税纳税筹划,主要目的便是将收入进行合理的分配与调节,从而使得社会的经济水平能够达到平衡,从而改善国民收入分配不均匀的现状。因此本文在构建和谐社会的时代背景下,分析了目前我国个人所得随存在的问题,然后提出了改革和完善我国个人所得税的建议。

关键词:个人所得税;免征额;征税范围

Analysis of China's individual income tax planning problems and countermeasures

Abstract: Nowadays, reforming the tax system of personal income tax is the key to the reform of China's fiscal and taxation system, and it is also the research content of many scholars nowadays. The role of individual income tax is not only reflected in the increase of national financial revenue and the narrowing of the gap between the rich and the poor, but also plays a key role in the development of other sectors of society. Nowadays, in fact, there are still many problems in individual tax collection and management at different levels. Because tax enforcement is too "humane" and self-declaration is difficult to implement, some people with high income are more reluctant to declare tax voluntarily, which leads to the low rate of individual tax collection. The main purpose of tax planning of personal income tax in China is to distribute and adjust income reasonably, so that the economic level of society can be balanced and the uneven distribution of national income can be improved. Therefore, under the background of building a harmonious society, this paper analyses the problems of personal income in China, and then puts forward some suggestions to reform and improve the personal income tax in China.

Key words: individual income tax; exemption; tax scope

一、引言

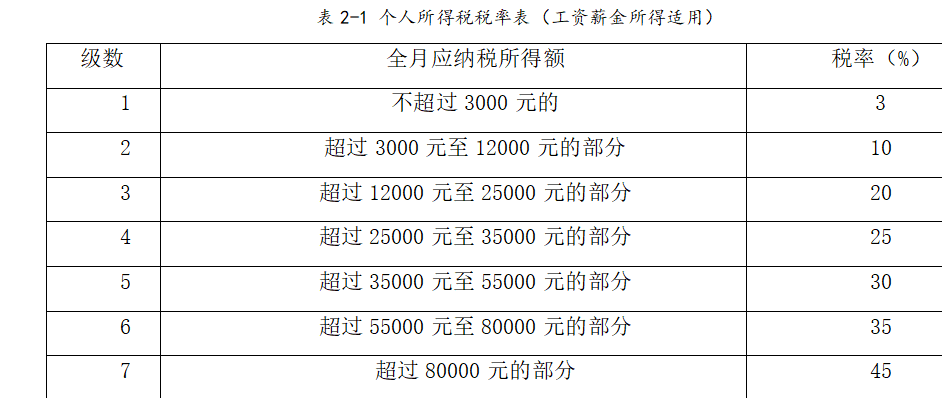

个人所得税的来源和其他税收一样根本目的是增加政府的财政收入,但是伴随社会的进步,个人所得税的功能对于国家和社会的作用越加明显,也受到了各国的重视,同时通过不断的改革和完善,现在成为世界各国主要获取财政收入的手段之一 。个人所得税在中国发展历程十分坎坷,但是改革开放以后的调整,使之成为我国四大税种之一。在2018年8月31日当天,将个人所得税法进行修改的提案被通过,并设置其起征点为每月5000元,最新的起征点和税率随着社会变化在2018年10月1日开始施行,目前的所得税制度本身存在的缺点渐渐的显露出来,其实已经将其进行了不断的改革,但是不能仅仅通过调整起征点就能实现国民经济收入差距减小并且将税收流失的问题得到有效的解决,因此,必须要全面,有效地将其进行改革。本次课题便是以此目的为基础,通过对国家现有的个人所得税收制度进行有效深入的研究,希望能为国家在建立全面的税收制度过程中提供借鉴意义。

二、目前我国个人所得税现状

(一)个人所得税概述

个人所得税一般是基于个人获得的各种应税所得的一种税,纳税筹划也是纳税人的现行税法。根据国家的相关指标,在遵守税法的基础上,通过纳税人的权利,税法中允许,不允许或非不允许的项目内容,以及企业的设立等活动,主要是为了减轻税负,从而达到财务目标计划。而个人所得税纳税筹划就是居民纳税人,在发生实际纳税之前,对纳税负担最低位选择。简单而言,就是纳税人在了解税法的基础上,能够掌握相关的财务知识,而且利用税率、减免税等税收优惠,能够建立应纳税额的合法形式。

(二)我国个人所得税纳税筹划方式

个人所得税的税收筹划以纳税人或税收对象为基础,而它的筹划方式包括两种:主体筹划方式、客体筹划方式。

1.主体筹划方式

主体筹划方式主要是一种减少税负的方式,其纳税人能够自主进行选择主体类别,而纳税主体主要指的是居民纳税人以及非居民纳税人。其中居民纳税人还包含个人与具有自然人性质的企业,由于居民纳税人与非居民纳税人,在个人所得税上具有较大的差异性,并且各种主体所选择的个人所得税征收方式也是有很大的不同:

(1)居民纳税人与非居民纳税人的选择

关于居民纳税人与非居民纳税人的选择这种方式主要适用于港澳台人士、华侨和外籍人士。这部分人可以通过我国境内外的个人所得税税负进行比较,研究其所存在的差异性。如果中国境内的税负水平相比较于境外的税负水平较高,就可以将境内居住的时间进行有效的安排,并且成为非居民纳税人。

(2)居民纳税人自然属性的选择

关于居民纳税人自然属性的选择居民纳税人大致可以分为个人和具有自然人性质的企业,其中自然人性质的企业通常包含了个体工商户、合伙企业等。而中国对这些企业的个人所得税的征收,通常采用的是五级超额累进税率制,其所具有的特征主要便是应税所得额越高,适用税率越高。并且,根据这一制度的特征,这些居民纳税人通常使用分离独资企业或者建立合伙企业等方法,以此将应税扣除项目进行增加,或者将适用所得税税率得到降低,从而使得应纳个人所得税绝对数额减少。

目 录

一、引言 2

二、目前我国个人所得税现状 2

(一)个人所得税概述 2

(二)我国个人所得税纳税筹划方式 2

三、个税变化对比分析 4

(一)对部分劳动所得实行综合征税 4

(二)优化调节税率结构 4

(三)提高综合所得基本减除费用标准 5

(四)设立专项附加扣除 5

四、个人所得税纳税筹划的案例分析 7

(一)单位案例介绍 7

(二)公司个人所得税纳税筹划中存在的问题 7

(三)单位差旅费管理改进的方案 11

五、个人所得税纳税筹划改进措施 12

(一)合理运用福利化 12

(二)充分利用税收优惠政策 14

六、结语 15

参考文献 16

参考文献

[1]杨斌. 论中国式个人所得税征管模式[J]. 税务研究,2017,(02):30-38.

[2]胡文骏. 中国个人所得税逆向调节收入分配的PVAR分析[J]. 山西财经大学学报,2017,(01):15-27.

[3]闫坤,程瑜. 我国个人所得税改革研究[J]. 税务研究,2016,(11):40-44.

[4]杨斌. 综合分类个人所得税税率制度设计[J]. 税务研究,2016,(02):30-37.

[5]李升,杨武. 个人所得税改革:以促进公平为视角[J]. 税务研究,2016,(02):50-52.

[6]崔军,张雅璇. 个人所得税分项收入的占比结构与税收负担[J]. 税务研究,2015,(03):36-43.

[7]何宗樾,徐滇庆. 个人所得税与基尼系数的动态关系及其政策启示[J]. 经济学家,2014,(10):26-34.

[8]李炜光,陈辰. 以家庭为单位征收个人所得税的制度设计问题——基于三种所得税征收模式的讨论[J]. 南方经济,2014,(08):44-55.

[9]陈少英. 附加福利课税是个人所得税法改革的突破口[J]. 法学,2014,(05):80-89.

[10]刘扬,冉美丽,王忠丽. 个人所得税、居民收入分配与公平——基于中美个人所得税实证比较[J]. 经济学动态,2014,(01):9-17.

[11]谷成. 从理论研究到制度优化:现实约束下的中国个人所得税改革[J]. 经济社会体制比较,2014,(01):16-23.

[12]徐建炜,马光荣,李实. 个人所得税改善中国收入分配了吗——基于对1997—2011年微观数据的动态评估[J]. 中国社会科学,2013,(06):53-71+205.

[13]李建军. 个人所得税征管效率:理论与实证分析[J]. 经济科学,2013,(02):109-119.