我国上市公司环境会计信息披露研究

摘 要

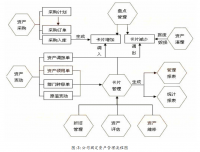

当现代工业社会在快速发展的同时以前所未有的速度破坏着人类赖以生存的环境时,长期以来所累积的环境污染己经开始显示出其现实的和潜在的危害。随着人们对经济与环境问题的日益关心,人们也终于认识到,只有那种能够包含环境的可持续发展的道路才是正确的选择。环境会计正是在自然资源逐渐恶化和重新审视传统会计对环境因素适用程度的基础上产生的,并作为实施可持续发展战略的重要组成部分为各国政府所普遍重视。现代企业不可避免地产生大量的环境活动,对环境保护承担不可推卸的责任,企业必须在环境保护和可持续发展中发挥应有的作用。在环境会计领域,首先进入实务的是环境会计信息披露,所以,笔者以为,应当将环境会计信息披露作为环境会计研究的切入点。

关键词:环境会计;信息披露;环境绩效

Abstract

As a result of continued process of production and daily life, natural environment‘s quality have been destroyed seriously and have descended rapidly, which have done a great damage to current and follow-up people’s life and public interest. People cared about the relations between economy and environment gradually. Fortunately, people have realized that the development of mankind should not pay a high environmental price, and must choose the road of sustainable development. The environmental accounting produces on the basis that the natural resources worsens gradually and examines the traditional accountant‘s suitable degree of environmental factor again. As an important part of the impletion of the sustainable developing strategy, it is emphasized by all governments. Enterprises bring lots of environmental activities inevitably, and have great duty to environment protection along with sustainable development. In the environmental accounting field, it was the disclosure of the environmental information that entered practice at first, I suggest it should be regarded as a breakthrough point in environmental accounting research.

Key words: Environmental accounting; Disclosure of information; Environmental performance

目 录

摘 要 1

Abstract 2

1 绪论 4

2 环境会计研究文献综述 4

2.1国外环境会计研究综述 4

2.2 国内环境会计研究综述 5

3 上市公司环境会计信息披露状况的实证分析 5

3.1样本选择 5

3.2上市公司各行业环境会计信息披露的比例分析 5

3.3上市公司环境会计信息披露的内容 7

3.4 上市公司环境会计信息披露的形式 9

3.5 上市公司环境会计信息披露的方式 9

3.6 上市公司环境会计信息披露存在的问题 9

4 完善我国企业环境会计信息披露的对策建议 11

4.1对于国家立法部门 11

4.2对于会计界 11

4.3对于独立第三方 12

4.4对于企业自身 12

4.5对于社会和政府而言 12

结 语 14

参考文献 14

1 绪论

人类的发展呈现加速度递增的趋势,伴随经济持续快速增长而来的却是资源开发不合理、利用不充分、浪费严重及由此带来的生态环境的破坏和恶化。这样或那样的环境污染已经或正在为人类带来巨大的灾难,已有众多经济学家预言:“二十一世纪制约经济发展最重要的因素将是自然资源。”

一百多年前,恩格斯在 《自然辨证法》中就告诫人们:“我们不要过分陶醉于我们对自然界的胜利。对于每一次这样的胜利,自然界都报复了我们。每一次胜利,在第 一步确实都取得了我们预期的效果,但是,在第二步和第三步却有了完全不同的、出乎预料的影响,常常把第一步结果又取消了。”

重新审视人与自然的关系,协调人与自然的关系,成为当今世界高度关注的议题之一。1972年,联合国召开了第一次人类环境会议,会议提交的报告 《只有一个地球,对一个小小行星的关怀和维护》,会议通过的 《人类环境宣言》使得 “环境保护”这个名词被广泛传播和采用,环境保护运动在全球开展起来了。

我国是一个资源和能源消耗大国,同时又是一个环境污染物排放大国。资源浪费,环境污染和生态恶化严重影响着人民生活和经济发展,保护资源和改善环境,实现我国经济可持续发展已成为我国一项十分紧迫的战略任务。企业是导致环境污染的重要因素,也是治理环境污染的主导力量。从会计的角度来看,加强企业环境会计信息披露的开展对我国来说,应是一个迫在眉睫的问题。但从目前来看,我国环境会计信息披露的研究较为滞后,实务方面更是进展缓慢,现在急需加强这方面的研究,以指导实践。

参考文献

[1]许家林,孟凡利等。环境会计[M].上海:上海财经大学出版社,2004.

[2]JohnP.Surma Accounting For Environmental Costs a Hazardous Subject[J].Journal of Accountancy,1992,(3):51-55.

[3] David Nitkin,David Powell.Corporate Sustainable Development Reporting in Canada[J].Ethic Scan Canada,1993,(3):46-51.

[4]Peter Aitken.Environmental Pressures on Business:the Polluter Pays[J].Accounting Magazine,1991,(1):18-20.

[5]王秋燕,可持续发展与绿色会计信息披露问题探析[J].学术交流,2005,(5):118-120.

[6]孟凡利。论环境会计信息披露及其相关的理论问题[J].会计研究,1999,(3):19-25.

[7]李建发,肖华。我国企业环境报告:现状、需求与未来[J].会计研究,2002, (2):49-50.

[8]李心合,汪艳,陈波。中国会计学会环境会计专题研讨会综述[J].会计研究,2002,(1):60-62.

[9]上市公司行业分类指引。http://www.chinanews.bysj1.com.cn/2001-04-04/26/83154.html[OL].2001.

[10]http://www.gzepb.gov.cn/zyqs/200412020007.htm[OL].2003.

[11]耿建新,焦若静。上市公司环境会计信息披露初探[J].会计研究,2002,(3):43-47.

[12]Sarah Dunn Stanwich.Six Reasons Why You Should Reexamine Your Environmental Reporting[J].Journal of Corporate Accounting and Finance,1993,(11):205-217.

[13]丁红燕。环境会计报告模式研究[J].四川会计,2002,(1):7-8.

[14]将先军,吕育立。西方环境会计披露综观及对我国的启示[J].广东审计,2001,(10):10-13.

[15]曲冬梅。环境信息披露中的矛盾与选择[J].法学杂志,2005,(6):69-71.

[16] Wayne A.Kolins.Accounting,Auditing,and Reporting Tssuess Associated with Environmental Contingencies[J].Journal of Corporate Accounting and Finance ,1994,(3):337-351.

[17]李露。我国环境会计信息披露障碍及对策[J].合作经济与科技,2006,(11):60-61.

http://www.bysj1.com/ http://www.bysj1.com/html/2115.html http://www.bysj1.com