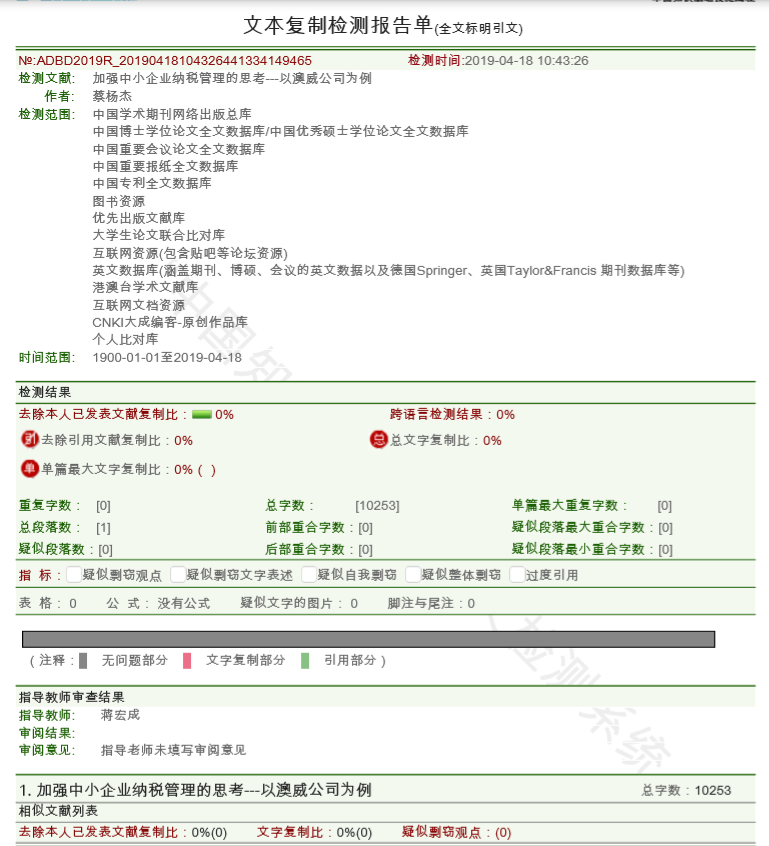

加强中小企业纳税管理的思考---以澳威公司为例

摘要:当前,随着市场经济的不断发展,中小企业所面临的纳税政策体系和市场交易行为越来越复杂,纳税征管措施也越来越严格。日益变化的纳税环境使中小企业的纳税问题越来越复杂。我们的中小企业面临着更严重的税务问题。中小企业纳税管理起步较晚,但发展较快。本文关注了澳威发展过程中在纳税管理方面的不足,通过针对性的分析给出改进不足的应对方案。希望借助本论文,能够对中小企业纳税管理有所帮助,将中小企业的纳税控制在无风险、负担得起的水平。

关键词:中小企业;纳税管理;纳税风险

一、选题背景

目前中国经济持续向市场化方向发展,因此中小企业的日常运营中和纳税关系日渐紧密。目前中小企业存在很多纳税管理误区以及行为偏差。大量中小型公司过于轻视税务活动的重要性,并且将这一任务归结到财会人员头上,认为只有他们才能很好地处理税务问题。我国现实经济生活中存在着许多纳税方面的不足。在中国经济市场化的发展环境下,中小企业在纳税方面会遇到更加复杂的税收政策、市场交易活动更加多变,相关税务征收也会越来越严苛。中小企业会应对越来越严峻的纳税挑战。纳税与中小企业的经营和发展息息相关,在中小企业管理的各个方面都以各种形式存在。近年来,中小企业已经认识到纳税需要管理。运用管理学的思想,借鉴和提高纳税发生、会计核算和支付活动的科学化水平,是中小企业规避纳税风险,合理、合法地减少纳税支出,实现利润最大化,提高中小企业整体管理水平的必然选择。鉴于当前中小企业税收存在的问题,研究中小企业的税收管理具有重要的现实意义,有利于提高中小企业税收的法律意识,维护纳税人的合法权益。它将有助于避免中小企业的税收方面存在的风险,改善中小企业对外的整体印象,并有效提升其财务管理方面的能力以及参与市场竞争的水平。

二、纳税管理相关概述

(一)纳税管理概念

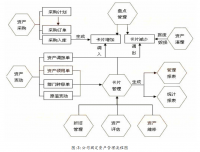

中小企业纳税管理是中小企业财务管理中重要的价值管理体系。为了最大限度地发挥中小企业的利益,中小企业内部管理者采用科学,系统的管理方法和方法来规划,实施,协调和控制中小企业税收过程中设计的人力,财力,产品和信息资源。可是在目前经济全球化与产和合作的飞速发展过程中,中小企业的界限被逐渐模糊,其范畴也在不断扩张。对中小企业进行纳税管理的目的除了最大化实现中小企业自身的价值,还要注意上下游中小企业的整体利益。因此,先进的中小企业税务管理应建立在供应链的基础上。中小企业在进行对自己的纳税活动管理过程中,寻求供应链里的企业间合作,通过向高科技手段,对完整的供应链条上的税收成本和税收风险进行规划,使整个供应链得以运作。这就要求中小企业收集、整理、分析供应链上下游实体设计的纳税政策,并将其应用于中小企业纳税管理的全过程。不能适应供应链业务的纳税管理,会给中小企业带来纳税风险。

(二)纳税管理内容

税收政策管理。税收政策管理由中小企业实施。通过对单位税务管理活动中涉及的相关税收和经济政策法规的收集,整理和分析,可以在实践中指导一系列管理活动。它是中小企业纳税管理的基本环节和主要内容。

税务计划管理。中小企业的纳税活动伴随着中小企业的纳税义务,贯穿于中小企业生产经营活动的全过程。中小企业税收程序管理是指中小企业在税收过程中按照税法规定的程序组织,协调,监督和控制的一系列活动。纳税成本管理是指中小企业通过正确运用纳税法律和有关法律法规,统一规划纳税战略和方案,规划和预控中小企业的生产经营活动,从而减少纳税额,最终减少纳税额的一系列活动。税务风险管理。中小企业的税收风险是指税收过程中违反税法规定造成的明显或隐性损失。纳税争诉管理。中小企业税务诉讼管理是中小企业在纳税过程中调查、分析、解决税务纠纷的一系列管理活动。

(三)纳税管理特点

合法性中小企业纳税管理活动的内容、方法和方法必须符合法律,不得超越法律。税收与征收之间的关系是税收管理中最基本的关系,税法是税收管理的前提。纳税人有逃税,欺诈等非法活动的,应当给予相应的法律制裁。

目的性是指中小企业通过实施纳税管理,合理协调和控制纳税人、财务、物资、信息等资源在纳税过程中,从而降低风险,减少不合理的支出,实现利益最大化,最终促进中小企业的健康发展。

技术意味着中小企业采用各种方法开展税务管理活动。从学科的角度来看,包括统计学,数学,运筹学和会计学;从一个角度来看,包括预测方法,决策方法,规划方法。

随着一系列经营活动的发生,中小企业纳税义务的产生往往具有滞后性的特点。一旦纳税义务发生,就无法减轻税负。因此,纳税人应在纳税活动发生前实施税收管理。根据现行税法,结合中小企业的经济活动,提前制定计划,减轻税负,提高运营效率。

税收管理是多方面的,多方面的。从时间上看,税收管理贯穿于中小企业的生产经营活动。从环节来看,税收管理贯穿于投资,融资,生产,销售等方面。从空间角度看,税收管理活动应根据情况寻求降低税收成本。而风险。

(四)中小企业纳税管理的驱动因素

1.外在驱动因素

在中小企业的纳税活动方面,外部环境能够起到一定的推动效应,外部纳税环境主要由法律完整性、市场信誉度、中小企业开展相关工作的可操作性等构成。我国尚未实施纳税合法性原则,各国税法之间也存在争议,为中小企业纳税管理提供了经营空间的前提。

在纳税管理活动中,供应链上下游中小企业有追求最大价值和不遵守协议的倾向,因此会推动中小企业及与其存在利益关系的各方参与到制定纳税规划的活动中;税务部门与中小型企业间的税法,实质就是两个利益方博弈是征缴双方,中小企业选择运用纳税优惠政策来达到这一目的。为了实现中小企业的价值最优化,国家相关税务部门会在拟定税法以及对税收制度进行优化时,考虑纳税人的意愿,以促进税收征管和税收来源。

2.内在驱动因素

提升缴税之后的利润,确保纳税人的正当利益不受侵犯。中小企业属于理性的纳税人身份,因此在运营过程中,会对企业内部的税收成本进行管控,提升企业净利润,借助对信息的进一步管理以及精简流程等手段降低总税收。

高收入的同时伴随着很高的风险。中小企业在纳税分红过程中,要严格管控风险,确保其能够承担。导致纳税风险的因素存在多种可能性,其中主要有政策的复杂性、法律的不可定以及相对较模糊、信息不对等等方面的因素。所以为了确保将财务风险控制在安全范围内,纳税风险已经在中小企业的纳税管理中成为了主要动力。

目 录

一、选题背景 1

二、纳税管理相关概述 2

(一)纳税管理概念 2

(二)纳税管理内容 2

(三)纳税管理特点 3

(四)中小企业纳税管理的驱动因素 3

1.外在驱动因素 3

2.内在驱动因素 4

三、澳威公司纳税管理现状及主要问题 4

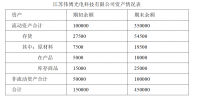

(一)澳威纳税管理现状 4

(二)澳威纳税管理存在主要问题 5

1.纳税筹划方法不得当 5

2.纳税管理模式不健全 6

3.纳税管控体系不到位 6

4.纳税发展战略不清晰 7

5.纳税风险管控不完善 7

四、提升澳威纳税管理的对策 8

(一)完善纳税筹划方法 8

(二)健全纳税管理模式 9

(三)提升纳税管控体系水平 10

(四)优化纳税发展战略 10

(五)完善纳税风险管控 11

结语 12

参考文献

[1]Wolfson S. Taxes and Business Strategy:A Planning Approach [M]. Prentice-Hall investigation of tax policy in G-7Inc.,2016:1-8

[2]Tom Neubig&Balvinder Sangha.Tax risk and strong corporate governance [J].Tax Executive, 2016(4):107-112.

[3]李永延.中小企业纳税管理体系设计[M].中国税务出版社,2017:11-12.

[4]艾华.纳税管理研究[M].北京:武汉大学出版社,2016:159-162.

[5]谢旭.中国纳税管理[M].北京:中国税务出版社,2017:89-110.

[6]王家贵.中小企业纳税管理[M].北京:北京师范大学出版社,2017:12.

[7]王铎桦.中小企业纳税风险的控制与管理[D].西南财经大学,2018:22-25.

[8]董学良.中小企业税务筹划研究[D].厦门大学,2017:67-69.

[9]孙保强.中小企业纳税风险管理问题研究[D].东北财经大学,2018:23.

[10]经权.集团中小企业所得税纳税管理[J].财会研究,2012:18.

[11]刘慧.中小企业纳税管理问题探讨[J].税务筹划,2017:22-24.

[12]张燕霞.完善税制改革及纳税管理的几点思考[J].税务筹划,2017.10:76-78.

[13]王会波.浅析现代中小企业纳税筹划以及相应风险防范[J].财经界,2017(12):24-25.

[14]乔利亚.中小企业纳税管理内部控制的研究[J].财会探析,2017,04:10-11.

[15]邱光婷.纳税管理与纳税筹划[J].财会之窗,2014:21-22.

[16]丁娜.工业中小企业的纳税管理与筹划技巧研究[J].现代经济信息,2018,12:81.