电子商务时代会计信息的地位和作用

摘要:正当今社会,计算机技术和网络技术日益发达,尤其信息时代的到来,使人类社会在各个领域都发生了不同程度的改变。近些年来,信息技术已经被广泛地应用到经济领域,成为企业改善经营管理提高经济效益的直接动力,从而决定了会计信息在企业经营管理中的地位。本文通过对会计信息系统、会计理论和会计信息的质量要求等方面分析了电子商务时期会计信息的地位和作用。

关键字:电子商务 会计信息 地位和作用 发展策略

目录

绪论 2

一、电子商务时代会计信息化的特点 3

二、电子商务对传统会计理论的影响 4

三、电子商务时代会计信息的地位及作用 7

(一)关于我国会计信息的现状 7

(二)会计信息质量要求及作用 7

1、可靠性原则 7

2、相关性原则。 8

3、可理解性原则。 8

4、可比性原则。 8

5、实质重于形式原则。 9

6、重要性原则。 9

7、谨慎性原则。 9

8、及时性原则。 10

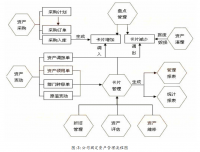

(三)会计信息工作是经济管理的重要基础工作 10

四、提高会计信息的发展策略 11

(一)重视会计信息化软件的开发 11

(二)网上公证的强化 11

(三)重视对复合型会计信息化人才的培养 12

(四) 相关部门的支持及法制的健全 12

参考文献: 12

绪论

随着信息技术的发展,社会生产以及人民生活发生了重要改变,可以说任何一个行业的运行和发展都离不开信息技术,电子商务在这种背景下应运而生,彻底改变了企业生产和经营模式。这种变化对传统会计理论和管理方法产生了重要影响,为了更好的适应电子商务环境,提升企业的市场竞争力,有必要会计理论和管理方法进行创新。

一、电子商务时代会计信息化的特点

(一)取消编制记账凭证

通过手工方式下的会计业务处理程序可以看出,会计原始信息保存在原始凭证上,编制记账凭证只是会计信息的一次转抄,借助于记账凭证,将信息转移到日记账、明细账和总账中。目的是为了减轻会计人员登记账簿的工作量和便于登记账簿,以免因工作负荷太大而造成大量差错的发生。信息化环境下,这种转抄就没有任何意义了:首先,登记账簿是由计算机自动完成的,计算机不会产生人为计算错误;其次,随着电子商务的普及,企业大量的原始凭证是以电子数据的方式存在,企业没有必要再把电子数据进行一次不必要的转换;再者,编制记账凭证会占用大量的计算机内外存空间;最后,编制记账凭证会增加会计人员工作量,增加差错出现的几率。

取消编制记账凭证,可以大大减轻会计人员的工作量,降低差错出现几率,加快信息的传递时间,节约打印记账凭证的费用和时间,不论对企业还是对国家,都是有利而无害的。相信随着信息时代的到来,这种改变肯定会发生的。

(二) 取消总账及账账核对

手工方式下登记总账,也是一次信息的转抄工作,主要目的是为了进行账账核对而避免会计差错,以及便于编制会计报表。如前所述,信息化环境下,信息的转移都是由计算机自动完成,登记账簿,不论是总账、日记账还是明细账,其数据源都是唯一的,总账和日记账、总账和明细账所保存的信息都是一样的。

因此总账信息对于企业而言就属于冗余信息,或称为非独立信息,已经没有存在的价值。另外,信息化环境下,编制报表不再是直接在相关栏目上填列数据,而是通过定义公式的方式产生数据,只要把数据公式定义好,计算机自动按照定义好的公式到相关数据库文件中取数。通过上述分析可知,信息化环境下总账已经失去了存在的意义。在日记账、明细账数据源唯一的情况下,由于计算机计算具有高度精确性的特点,不会出现数据转移、计算错误,日记账、明细账之间的核对就失去了意义。

(三)报表编制实时化

手工方式下,报表的编制主要集中在月末进行,这和手工会计工作的特点是紧密联系在一起的。在信息化环境下,由于大量繁重的工作由计算机自动完成,账簿的登记、报表的编制变得非常简单,企业可以根据信息使用者的需求,随时通过网络以及其他途径披露相关的资产负债信息、经营成果、现金流量信息以及其他非财务信息。信息报告完全实现了实时化,这对信息使用者来说是非常重要的。

参考文献:

[1]Jim Elliott. Marine Salvage Operations:Protecting the Environment[A]. 国家外国专家局国外人才信息研究中心(Information Research Center of International Talent, China State Administration of Foreign Experts Affairs)、中国渔业协会(China Fisheries Association)、中国海藻协会(China Algae Industry Association)、中国休闲垂钓协会(China Recreational Angling Association)、中国船东协会(China shipownes ’Association )、中国船舶工业行业协会(China Association of the National Shipbuilding Industry)[J].资源、经济、增长——2013

[2]Zabihollah Rezaee . Causes, Consequences, and Deterrence of Financial Statement Fraud .www. elsevie Lcom/locate/cpa[J],2013

[3]廖永强. 基于公司治理特征的上市公司会计信息失真识别研究[D]. 湖南大学 2014

[4]杜庆宣.上市公司会计信息失真识别研究[D].湖南大学2015

[5]田海洋.中小企业会计信息失真问题研究[D].云南大学2013

[6]陈德怀.我国公司会计信息失真研究[D].云南大学2016

[7]胡月文. 我国会计人员综合素质现状及应对策略探讨[D].长江师范学院2014年

[8]陆亚娜.我国社会监督存在的问题及其原因分析[J].南京师范大学2017(02)

[9]杨萍.对会计信息失真问题的研究[J]. 企业经济,2014(03)

[10]]张砚.从企业的双重属性看会计信息失真[J]. 现代管理科学, 2014(05)

[11]陈子彤,鲁德银.会计信息失真危害的分析[J].财会通讯,2014

[12]刘文华.试论会计信息失真及其治理[J].科技情报开发与经济,2005(13)

[13]张维迎著.企业理论与中国企业改革[M].北京大学出版社.2014.6

[14]李广谱. 论会计信息质量与内部控制的关系[D].河南工程学院.2015.6

[15]吴翔峰《中小企业管理与科技(下旬刊) [J].2015.1

[16]宋美娜《浅析会计制度内部的经济建设》[J].现代经济信息,20015.10