上市公司会计信息披露质量研究(毕业论文+文献综述+开题报告)

摘 要:会计信息披露质量研究是会计研究中的一个重要领域。会计信息是将企业经济活动会计信息系统化的产品。我国对会计信息披露质量特征的基本要求包括:客观性、相关性、明晰性、可比性、实质重于形式、重要性、谨慎性、及时性。

随着资本市场规范化程度的日益增高,我国上市公司的会计信息披露质量也在逐步提高,但仍然存在着一些问题,影响资本市场的秩序,因此,解决会计信息披露质量存在的问题,寻找提高上市公司会计信息质量的对策,仍是当前需要认真探讨的问题。

本文在分析我国上市公司会计信息披露质量现状的基础上,指出我国上市公司会计信息披露存在虚假性、不充分性以及不及时性等问题,识别可能影响我国上市会计信息披露质量的因素,并提出了提高会计从业人员素质,加强监督管理机制以及完善上市公司内部治理等建议。

关键词:上司公司;会计信息;披露质量;影响因素;研究

Abstract:The disclosure quality research of accounting information Is one of the important fields of accounting research.Accounting information is the product of systematic the accounting information of enterprise's economic activities.The basic requirements of quality characteristics of accounting information disclosure in our country including objectivity, relevance, clarty, comparability, substance over form, importance, prudence and timeliness.

As capital market standardization degree is increasing day by day, the accounting information disclosure quality of China's listed companies has gradually improved. But there are still some problems affecting the capital market order,which restricts the market economy high-speed and healthy development.Therefore, solving the quality of accounting information disclosure problems,finding ways to improve the listed companies' accounting information quality , is still need to seriously discuss in the present.

Based on analysis of the public company accounting information disclosure quality based on the status quo of China's listed companies, and points out that the existing accounting information disclosure, not sufficiency and falsity, identify the timeliness may affect China listed factors on the quality of the accounting information disclosure, and put forward improving accounting practitioners quality, strengthen the supervision and management mechanism and perfect the internal governance of listed companies and so on.

Keywords:Listed Companies;Disclosure Quality;Accounting Information;Influ-

encing Factors;Research

目 录

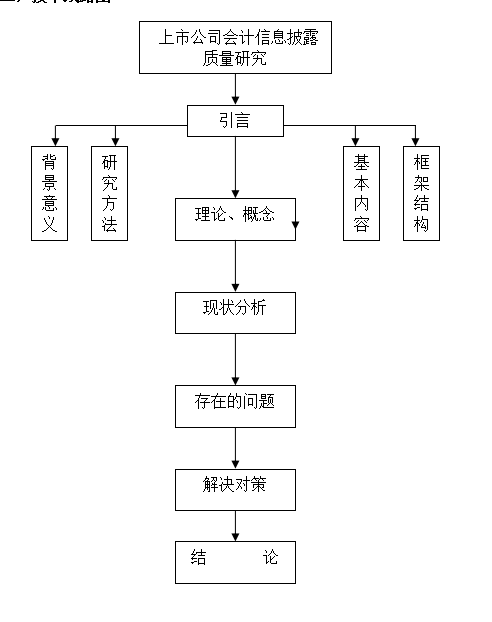

一、会计信息披露质量的内涵、判断标准及意义 1

(一)会计信息披露质量的内涵 1

(二)会计信息披露质量的判断标准 1

(三)会计信息披露质量的意义 2

二、我国上市公司会计信息披露的现状 3

(一)我国上市公司会计信息披露真实性的状况 4

(二)我国上市公司会计信息披露充分性的状况 4

(三)我国上市公司会计信息披露及时性的状况 5

三、我国上市公司会计信息披露质量存在的问题及原因 5

(一)我国上市公司会计信息披露所存在的问题 5

(二)我国上市公司会计信息披露质量问题产生的原因 7

四、提高我国上市公司会计信息披露质量的建议 9

(一)加强对上市公司的治理,从源头上遏制会计造假的发生 9

(二)加强监督管理体系的建设,确保会计信息披露质量的充分性 9

(三)完善会计信息披露的监管,防止会计信息披露滞后性 10

参考文献 12

致谢 14

参考文献

[1] 干胜道,王生兵.试论企业资产质量优化与评价[J].四川大学生学报,2000(5):20-32

[2] 张新民.企业财务状况质量分析理论研究[M].对外经济贸易大学出版社,2001,(2):2-17

[3] 王性玉.上市公司会计信息披露的分析[J].经济经纬,2001,(6):17-19.

[4] 杜稳灵,宋润栓,李景元.企业资产质量状况分析[J].企业经济,2003,(10)

[5] 刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2):28-36.

[6] 高歌.上市公司会计信息披露问题的博弈分析及对策研究[D].东北财经大学,2003.

[7] 张麦利,徐文学.企业资产质量及其影响因素分析[J].统计与决策,2004,12):65-68.

[8] 张春艳.浅谈会计信息的质量及控制[N].辽宁税务高等专业学校学报,2004,(5):12-15.

[9] 李嘉明,李松敏.我国上市公司的资产质量与企业绩效的实证研究[J].经济问题探索,2005,(4).

[10 贺武,刘平.基于盈利能力的沪市上市公司资产质量实证研究[J].财会月刊,2006,(2):78-81.

[11] 王昶.流动资产质量分析[J].财经界,2007,(7):23-31.

[12] 徐文学.应收账款质量评价及管理[J].商场现代化,2007,(1).

[13] 徐文学,资产质量综合评价指标体系的建立[J].统计与决策,2007,(8).

[14] 苟爱英.我国上市公司的应收账款质量现状[J].财会月刊,2007,(6).

[15] 张麦利,徐文学.企业资产质量及其影响因素分析[J].统计与决策,2004,(12): 23-31.

[16] 牛国强.如何评价企业资产质量[J].现代管理,2007,(4):52-58.

[17] 任晓敏.企业资产质量评价体系的建立[J].财务探索,2007,(3):43-49.

[18] 陈淑娟.我国中小企业会计信息质量研究[D].西南财经大学,2007.

[19] 贾俊敏,王建中.提高我国上市公司会计信息披露质量对策分析[J].科学教育,2008(4):82-85.

[20] 王斌,梁欣欣.公司治理、财务状况与信息披露质量[J].会计研究,2008(3):31-38.

[21] Drake Michael S, Myers Jamers, Myers Linda A. Disclosure Quality and the Mispricing of Accruals and Cash Flow[J].Journal of Accounting, Auditing& Finance, 2004,(3):357-384.

[22] Sidhu Baljit, Smith Tom, Whaley Robert E. Journal of Accounting Research [J].Jun 2008, (3): 697-728.

http://www.bysj1.com/html/1154.html http://www.bysj1.com/ http://www.bysj1.com/html/2318.html http://www.caddown.bysj1.com/