对发展低碳经济碳会计问题的思考

摘要

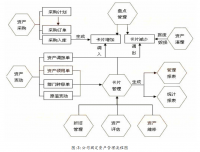

经济危机所带来的负面影响依然层出不穷,如何在低迷的大环境中寻求经济发展道路已成为各国必须面对的挑战,低碳经济应运而生,碳会计作为企业加强碳管理、碳披露等事项的重要手段,其重要性日益凸显。文章在厘清碳会计基本概念的基础上,又对碳会计的确认、计量、披露进行了初步探讨。

关键词:低碳经济 碳会计 碳排放

Reflection on the development of low carbon economy carbon accounting

Abstract

The negative impact of the economic crisis is still emerging, how to seek the road of economic development in the downturn of the larger environment has become all countries have to face the challenge of, low-carbon economy came into being, the carbon accounting as the enterprise to strengthen carbon management and an important means of carbon disclosure issues, its importance has become increasingly prominent. On the basis of clarifying the basic concept of carbon accounting, this paper makes a preliminary study on the recognition, measurement and disclosure of carbon accounting.

Key words: low carbon economy carbon accounting carbon emissions

目录

摘要 1

目录 2

1 引言 4

2 低碳经济与碳会计 5

2.1 低碳经济的内涵 5

2.2 碳会计的概念及其特征 5

2.3 低碳经济与碳会计的内在关系 6

2.3.1 碳会计与低碳经济的目标一致 6

2.3.2 低碳经济为碳会计提供理论与实践依据 6

2.3.3 实施碳会计是发展低碳经济的必然选择 6

3 低碳经济下中国碳会计实施的必要性和可行性分析 7

3.1碳会计在中国实施的必要性分析 7

3.1.1 传统会计难以适应低碳经济的发展需求 7

3.1.2 碳会计适应现代社会消费理念 7

3.1.3 碳会计有利于反映、监督和指导企业的环境行为 7

3.1.4 碳会计有利于调整产业结构低碳化发展 8

3.1.5 碳会计有利于正确计算“绿色GDP” 8

3.2 碳会计在中国实施的可行性分析 8

3.2.1 低碳经济战略为发展碳会计指明了方向 8

3.2.2 会计制度改革为碳会计提供了理论基础 9

4 低碳经济下碳会计在中国实施存在的问题 10

4.1 碳会计的实施缺乏有力的法律支持和社会监督 10

4.2缺乏对碳会计的实证研究 10

4.3 缺乏碳会计方面的专业人才 11

4.4 对低碳经济下的碳会计重视不够 11

4.4.1 地方政府官员错误的政绩观阻碍低碳经济的发展 11

4.4.2 社会低碳环保意识薄弱 11

4.4.3 企业逐利,忽视环境的思想严重 12

5 低碳经济下推进中国碳会计实施的对策 13

5.1 建立与完善碳会计制度,加快我国碳会计实施 13

5.1.1 完善相关法律制度,建立低碳税收机制 13

5.1.2 增强碳会计的披露与监督机制 13

5.2加快碳会计人才的培养 14

5.3 提高低碳环保意识,为推行碳会计创造条件 14

5.3.1 强化国民大众的低碳环保意识,引起社会更广泛的参与 14

5.3.2树立绿色GDP为核心的政绩观 14

5.3.3 提高企业人员素质,树立长远发展眼光 15

结论 16

致谢 17

参考文献 18

参考文献

[1] 沈瑞钢,李由.低碳经济:经济发展的新思路[J].财政部,财政科学研究,2010,(3):129-132

[2] 刘颖.关于绿色会计理论的探讨[J].中国集体经济,2012,(01):89

[3] 陈留平.低碳经济背景下绿色会计的思考[J].商业会计,2011,(1):55

[4] 郭复初,郑亚光. 经济可持续发展财务论[M].中国经济出版社,2006.

[5] 孟凡利.碳会计研究[M].东北财经大学出版社,1999.

[6] 李连华.碳会计学[M].长沙:湖南人民出版社,2000.

[7] 刘凤琴.发展低碳经济促进可持续发展[J].中国资源综合利用,2011,(3):

47-48

[8] 宋东亮.我国碳会计假设研究评述[J].财会月刊,2005,(09):61

[9] 莫筠.低碳经济时代实施碳会计的探讨[J].黄冈职业技术学报,2010,(10)

:100-102

[10]吕军疗.基于我国发展低碳经济的绿色会计思考[J].内江科技,2010,(3):

163

[11] 顾署生.低碳经济下我国碳会计实施浅析[J].行政事业资产与财务,2010,

(5):38-39

[12] 谢晓峰,低碳经济对我国企业碳会计的影响和意义[J].会计师.2010,(2):18-19

[13] 康勇.中国实施绿色会计的必要性和可行性[J].经济研究导刊,2009,(10):

81-82

[14] 赵欣.绿色GDP呼唤绿色会计[N].中国财经报,2007:25-26

[15] 朱文元.绿色GDP与中国碳会计制度[J].会计研究,2002,(1):40-42

[16] 苏新莉.环境污染的经济学分析及其制度安排[D].中国地质大学硕士学位论文,2003.

[17] 李惠蓉.探析低碳经济背景下的低碳会计发展[J].北方经贸,2011,(11)

[18] 夏艳琴.循环经济下的绿色会计制度设计会计研究[J].西部财会,2010,(09):33-34

[19] 付春红.我国碳会计发展中存在的障碍与建议[J].北华大学学报,2007,(2):39-40

[20] 王勇.我国绿色会计研究现状与改进对策[J].经济技术协作息,2008,(27):

43

[21] 张思艳.低碳经济对碳会计的要求及对策[J].科技信息,2010,(13):814

[22] Patrick de Beer, Francois Friend. Environmental accounting[M].上海译文出版社,2006.

[23] Preliminary Proposal for the International Standardization of Material Flow-Based Environmental Management Accounting, International Standardization Committee for Environmental Management Accounting/Japanese Industrial Standards Committee (JISC) [R].June, 2007.

http://www.bysj1.com/ http://www.bysj1.com/html/1896.html http://www.bysj1.com/html/5215.html