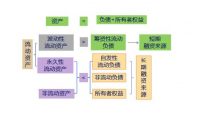

衍生金融工具会计处理中存在的相关问题分析

摘要

进入20世纪70年代以来,衍生金融工具在国际金融市场上大量涌现,在日趋国际化的过程中我国的金融市场的规模也不断发展。新《企业会计准则》将衍生金融工具由表外披露纳入表内确认,但相关规定散见于各准则中。为此,本文对衍生金融工具的确认、计量及会计处理进行了探讨,以便使会计人员更好地理解和运用新准则。随着全球金融业的快速发展,新型的衍生金融工具不断涌现,规范衍生金融工具的会计披露,对加强衍生金融工具风险管理,稳定金融市场具有非常重要的现实意义。2006年我国颁布的企业会计准则对衍生金融工具的确认、计量和披露做了一定的规范,其做法与国际会计准则基本一致。由于衍生金融工具具有投机套利和套期保值作用,陆续不断地有衍生金融工具被创造出来,其实企业的经营活动中起着越来越重要的作用并且交易量也逐渐上升。旧的会计处理方法对于这项特殊的资产和负债的核算已经暴露出诸多问题,随后新的会计准则出台对其核算问题进行了新的规定。新的核算方法突破了传统会计确认与计量的属性,一方面使得衍生金融工具的真实价值以及潜在风险能更准确的反映给会计信息使用者,让信息使用者能做出更准确的决策。另一方面这些新的突破,也使我国会计核算方法与国际惯例接轨,在一定程度上满足了经济全球化的要求。

关键字:衍生金融工具;会计计量;公允价值

ABSTRACT

Sincn1970s,derivative financial instrument in international financial markets ,in the process of growing internationalization of our country the size of the financial market is also to financial instruments have speculative arbitrage and hedging effect ,constantly with derivative financial instruments are created in succession ,the business activities of the enterprise pays a more and more important role and volume also gradually rise .old accounting method for this special accounting for assets and liabilities has exposed many ,then introduced the new accounting standards for the accounting of the new rules .new accounting method break through the traditional accounting confirmation and measurement attribute ,on the one hand make the real value of the derivative financial instrument as well as the potential risk can more accurately reflect to the accounting information users ,information users can make more account decisions .the new breakthrough on the other hand ,also make the accounting method in line with international practice in our country ,to a certain extent ,meet the requirement of the economic globalization .

Key words: Derivative financial instrument; accounting measurement; the fair value

目录

1衍生金融工具的定义与特性 9

1.1契约性和未来性 9

1.2杠杆性与风险性 9

1.3灵活性和复杂性 9

1.4衍生性和创新性 10

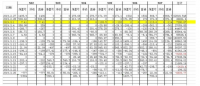

2我国的衍生金融工具发展 10

2.1外汇期货 11

2.2股票指数期货 12

2.3国债期货 12

2.4认股权证 13

2.5可转换债券 14

2.6外汇远期 14

3衍生金融工具的会计计量 15

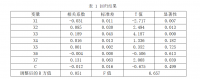

3.1 现行会计核算存在的问题 16

3.2 对衍生金融工具会计处理的思考.............................................................................................................16

4 加快我国衍生金融工具会计制度建设的思考 20

总结 21

致谢 23

参考文献 24

参考文献

[1]财务部.企业会计准则[M].2006.

[2]于建刚.衍生金融工具会计问题研究[J].现代商业,2009(08).

[3]宋艳艳,李毅南.衍生金融工具会计问题的几点思考[J].经济技术协作信息,2010(17)45-45.

[4]马冬莲. 浅谈我国金融衍生工具与会计问题[J]. 中国证券期货,2009(06)32-34.

[5] 张明霞,李云鹏. 衍生金融工具会计问题研究[J]. 哈尔滨商业大学学报(社会科学版),2011(01)89-93.

[6] 张国柱.金融衍生工具引发的会计问题及对策[J]. 湖北汽车工业学院学报,2001(02)52-54.

[7] 刘晓溪.浅谈金融衍生工具[J]. 时代金融,2011(04)60+121.

http://www.bysj1.com/ http://www.bysj1.com/html/5215.html http://www.bysj1.com