浅析商业银行信贷风险管理与防范——以中国农业银行(连云港华中路支行)为例

摘要:商业银行的信贷风险是在商业银行的产生中而衍生出来的产物,这是区别于其他行业的一重要特征。商业银行信贷业务的发展很大程度上促进了世界的经济发展,现阶段,随着我国金融体制的改革、经济的不断发展,致使信贷风险频发。在商业银行方面安全性尤为重要,因此,防范与管理商业银行的信贷风险是当务之急。就目前来说,我国信贷风险的管理与防范虽然对比之前的风险管理方法,在一定程度上取得了很大的进步但仍存在诸多问题。本文根据商业银行信贷风险管理中存在的风险,结合了中国农业银行(连云港华中路支行)的进行了探讨,并结合我国实际情况提出了相关对策。

关键词:商业银行;信贷风险管理;防范措施

ABSTRACT: Credit risk of commercial banks is a product derived from the emergence of commercial banks.The development of credit business of commercial banks has greatly promoted the economic development of the world. At this stage, with the reform of China's financial system and the continuous development of the economy, credit risks are frequent. Safety is particularly important in commercial banks. Therefore, it is urgent to prevent and manage the credit risk of commercial banks. At present, the management and prevention of credit risk in China have made great progress compared with the previous risk management methods, but there are still many problems. According to the risks existing in the credit risk management of commercial banks, this paper combines with the discussion of the Agricultural Bank of China (Lianyungang Huazhong Road subbranch), and puts forward relevant countermeasures according to the actual situation of our country.

Key words: commercial banks; credit risk management; preventive measures

一、绪论

(一)选题背景

商业银行是我金融业银行的重要组成部分,商业银行的信贷业务促进了我国经济的快读发展,但是信贷业务的风险也是我国商业银行的主要风险,随着经济越来越快速的发展,应对信贷业务带来的风险也成了不可或缺的一部分。虽然我国商业银行对现有风险管理制度进行了一定的改革,但仍然在一些方面存在着不足,本文结合中国农业银行(连云港华中路支行)来探讨我国现有的管理制度存在的问题,并且对这些存在的问题提出解决方案,

(二)选题意义

信贷业务是商业银行的重要组成部分,同时是利润收入的主要来源,与此同时信贷业务带来的风险也是严峻的。就商业银行来说,信贷资产是否安全既决定自身的利润收入,也关系到社会经济的发展与安定同时也是影响到自身竞争力的重要因素,所以就必须提高对信贷风险的管理,建立全面有效的信贷风险管理制度。

二、研究的意义

(一)研究的内容

本文主要结合了中国农业银行(连云港华中路支行)来对商业银行的信贷风险的管理与防范这一主题进行了研究讨论。文章的主要内容分为七部分;第一部分为绪论,主要介绍了选题的背景和意义。第二部分主要说明了研究的内容以及研究方法。第三部分主要阐述了信贷风险的概述、归类、特点、管理理论和管理机制的构成。第四部分主要通过对情况的分析总结出商业银行信贷风险产生的现状以及存在的原因。第五部分主要说明了信贷风险产生的原因。第六部分就是提出对商业银行信贷风险存在的问题的对策。第七部分则是对论文全文的总结。

(二)研究的重点、难点及研究方法

本文研究的重点是信贷风险管理存在的问题。结合了中国农业银行(连云港华中路支行)的信贷风险管理的现状,找出存在的问题,通过分析其存在的问题和风险从而提出解决对策。本文的研究的难点就在于对中国农业银行(连云港华中路支行)具体情况的了解。本文在研究讨论的过程中,采用参考分析法等方法,用实际情况结合理论分析,探讨总结出中国农业银行(连云港华中路支行)信贷风险存在的问题及解决对策。

三、商业银行信贷风险管理理论的概述

(一)信贷风险的概述

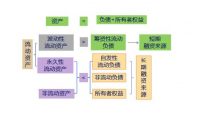

信贷风险的形成是一个逐步渐进的过程,是指在还款期之前,借款人或企业的财务状况有重大不利变化,有可能不能按时归还贷款致使银行利益受损。贷款人可以通过一定的方式来保证能如期受偿;这些方式包括一般性的违约条款、设定担保等。这些条款对于商业银行来说是极为重要的,可以在一定程度上保证借款人如期归还贷款。信贷业务是银行基础业务同时占比很大,所以信贷风险对于商业银行来说非常重要。

(二)信贷风险的归类

1、操作风险,简单来说就是操作失败或失误的风险,包括员工在处理各项工作时的失误操作或不当操作,还有就是有些工作流程的复杂操作使人难以掌控,还有部分技术方面的工作不熟练等;这项风险是可控的,所以目前来说,银行应该积极组织工作人员进行不断学习新的知识技能,让工作人员不断地提升自身的工作素质;积极完善内部检查管理机制,不时的检查银行设备;积极有效的将这方面的风险尽可能的降到最小。

2、市场风险,主要是指市场上各种不确定因素的变化从而导致商业银行的贷款不能及时回款。这些不确定因素其中就包含市场利率的变动,即有些借款人在借款期间生产或销售的产品因为市场利率的变动而不能及时出售,导致的不能回款的可能性。在不能回款的期间就可能会导致商业银行的利息收入将会减少,甚至可能出现利息支付大于收入的情况。因此,只要市场利率发生变动,就会对商业银行的信贷资产产生影响。

3、道德风险,是指在签约后其中一方采取不合理的行为来实现自己利益的最大化,从而损失别人的利益;在信贷投放的过程中,有许多层代理关系,这种行为在商业银行的交易中不可避免地会出现。信贷业务在商业银行中是获得利润的主要来源,所以避免这种道德风险问题也是很重要的一部分。

(三)信贷风险的主要特点

1、客观性,就是说只要有信贷活动在,信贷风险就存在,是在银行业务中客观存在的,根本不会出现没有风险的信贷活动。

2、不稳定性,是指商业银行信贷风险被许多不确定因素影响,在事情发生前很难去掌控风险发生的程度。

3、可控性,是指商业银行会按照一定的方法和制度去对风险进行事前的识别以及事前发生之后的控制与防范,最后使发生的风险向好的方向发展。

(四)信贷风险管理理论

1、信息不全面理论

信息不全面就是说在两方的交易中,交易双方的信息存在不一致的情况,由于了解信息的途径方法的不同,交易双方就会对信息掌握就会不同,掌握信息多的一方就处于有利的地方,而掌握信息少的一方就处于不利的一方。

2、过于集中理论

过于集中理论简单来说就是不要把资源都集于一体,集中风险发生的程度,应该尽可能的把资源分散,从而降低发生风险时对整体利益的损害程度。

分散投资有降低风险的作用,商业银行的信贷业务应该是全面的,不止限于一种业务,所以,选择不同的客户、业务对于降低信贷风险有很重要的作用。现阶段,我国金融体系仍然是以银行为主导,信贷业务作为银行的基础业务同时也是最主要的利润收入来源的,因此,信贷业务所面临的风险也成为商业银行的主要风险,如何降低信贷业务的风险是商业银行重要的一部分。

(五)信贷风险管理机制的构成

1、信贷风险评测机制

商业银行在进行信贷业务的时候必须先识别信贷风险,这是信贷业务管理的基础也是最重要的部分,商业银行为了能更好的测量信贷风险的发生就产生了信贷评测机制,该机制主要分为信贷风险的识别和信贷风险的评测。信贷风险的识别主要是对发生的事情进行识别,判断出是否是将要发生的风险以及这些风险产生的原因,而信贷风险测评就是指风险发生后对风险将会造成的危害以及危害的程度进行测评。

2、信贷风险控制机制

信贷风险控制意思就是在一种或一个类型的信贷风险发生之后,运用一些方法去降低制信贷风险发生时会造成危害的程度,这一机制也是信贷风险管理中很重要的部分,只有让风险得到有效的控制才能有机会去减少风险真正发生时造成的损失。把这种损失控制到最小的范围内。

3、信贷风险预警机制

信贷风险预警机制是指运用多种信息和分析方法对可能发生风险的信贷业务进行识别和控制,达到后期降低风险发生时造成的损失的可能。风险预警机制在整个管理机制中处在第一步的地位,也是很重要的一部分。

目 录

摘要、关键词 1

一、绪论 1

(一)选题背景 1

(二)选题意义 1

二、研究的意义 1

(一)研究的内容 2

(二)研究的重点、难点及研究方法 2

三、商业银行信贷风险管理理论 2

(一)信贷风险的概述 2

(二)信贷风险的归类 2

(三)信贷风险的主要特点 3

(四)信贷风险的管理理论 3

(五)信贷风险管理机制的构成 3

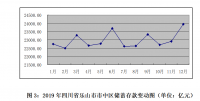

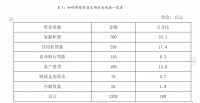

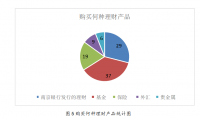

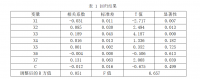

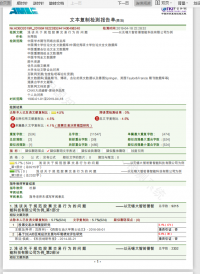

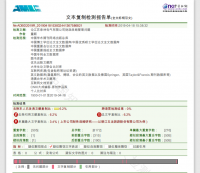

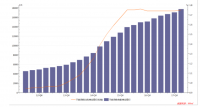

四、中国农业银行(连云港华中路支行)信贷风险管理现状及存在的问题 4

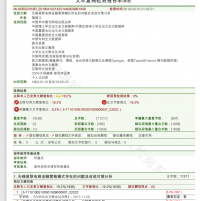

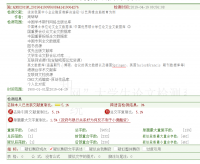

(一)公司简介 4

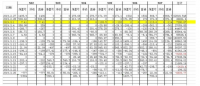

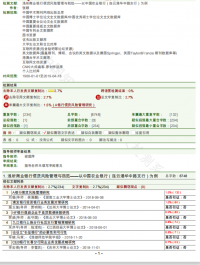

(一)中国农业银行(连云港华中路支行)信贷风险管理现状 5

(二)中国农业银行(连云港华中路支行)信贷风险管理存在的问题 5

五、中国农业银行(连云港华中路支行)信贷风险产生的原因 7

六、完善中国农业银行(连云港华中路支行)信贷风险管理的对策 8

七、结论 9

参考文献 10

参考文献

[1] 施玉莲. 浦发银行投资银行业务发展对策研究[D]. 兰州大学. 2014.

[2] 程柔. 企业兴办文化博物馆研究[D]. 湖南大学. 2015.

[3] 关磊. 基于动态粒度策略的非平衡树搜索研究[D]. 国防科学技术大学. 2016.

[4] 甘少多. 基于分布式内容分发的云存储服务增强技术研究[D]. 国防科学技术大学. 2016.

[5] 张圻. 面向Linux软件包分发的DHT协议优化技术研究[D]. 国防科学技术大学. 2016.

[6] 胥振业. 农村商业银行经营业务转型研究[D]. 苏州大学. 2017.

[7] 胡启杨. 基于压缩感知的视频监控图像处理算法研究[D]. 华北电力大学. 2018.

[8] 兰方舟. 公司终止后环境侵权赔偿问题研究[D]. 华东政法大学. 2018.

[9] 吴豪. 突发公共事件应对中政府和媒体的角色互动研究[D]. 河南大学. 2018.

[10] 马畅. 任务驱动式阅读教学法初探[D]. 湖南师范大学. 2018.

[11] 刘璐. A银行信贷风险管理研究[D]. 湖南工业大学. 2018.

[12] 贺威. HF银行煤炭企业不良贷款债转股研究[D]. 西北大学. 2018.

[13] 李宏倩. CEB银行长春分行同业业务发展战略研究[D]. 吉林大学. 2018.

[14] 潘桂林. 农村商业银行经营层治理问题研究[D]. 安徽财经大学. 2019.

[15] 车辚,马策. 论设立“长征银行”的必要性和可行性[J]. 楚雄师范学院学报. 2018(06):117-124.

[16] 李鹏举. 科技创新与经济增长的关系研究[J]. 金融发展评论. 2018(11):5-14.

[17] 肖坤,李绍斌,谭泽汉,王江宇,陈焕新,李冠男. 基于决策树算法的多联机制冷剂泄漏在线故障诊断[J]. 制冷技术. 2018(06):16-22.

[18] 吴春雷,张颖舒. 监所监督权的权力设置结构探析[J]. 天津法学. 2019(01):49-55.

[19] 李锋,陆丽萍. 努力打造新一轮高水平对外开放的标杆——2019年上海开放新思路[J]. 科学发展. 2019(03):38-46.