中国建设银行(无锡滨湖支行)贷款风险及应对措施

摘要:本文对中国建设银行(无锡滨湖支行)信贷风险管理的现状及外部环境进行了分析,采用了分析比较法,与风险管理机制完善的银行或者企业相对比,分析本行与其他银行或者企业的差距在哪里,研究出不同信贷风险所对应的应对措施。具体从本行信贷风险管理的现状和存在的问题这个根源研究起,了解其病源、病因,对症下药。依据本行现在拥有的风险管理问题及其形成原因而提出相应的防范措施

关键词:中国建设银行(无锡滨湖支行);个人信贷;信贷风险管理;应对措施

Loan Risk of China Construction Bank (Wuxi Binhu Sub-branch) and Countermeasures

Abstract: This paper analyzes the current situation and external environment of credit risk management of China Construction Bank (Wuxi Binhu Sub-branch), and compares it with banks or enterprises with perfect risk management mechanism, analyzes the gap between the Bank and other banks or enterprises, and studies the corresponding countermeasures for different credit risks. Specifically, starting from the root cause of the current situation and existing problems of the bank's credit risk management, we will understand the causes and causes of the disease and adjust measures to local conditions. According to the bank's existing risk management problems and their causes, it proposes relative preventive measures.

Key words: China Construction Bank (Wuxi Binhu Sub-branch); Personal credit; Credit risk management; Responses

一、引言

我国改革开放政策的实行带动了我国的经济的发展,人们的收入随着逐年递增。然而随着人们收入的增多消费者的观念也从保守跨越到提前消费,这就是信用消费的由来。信用卡等一些信用产品随之产生,相类似的某某银行的信用卡、支付宝的花呗,这些都称之为信用产品。信用消费从被排斥到现在的为人们所接受经历了一些历程,而信用消费的诞生拉动了我国经济增长,为我国经济发展贡献了不可或缺的力量。最常见的信用消费有住房贷款、汽车贷款以及小额消费借贷的支付宝花呗。其中信用消费的主要力量就是住房贷款和汽车贷款,由于中国的房价日益猛增,人们由此产生的恐慌是住房贷款产生的原动力。因此房贷成为现在人们口中习以为常的信用消费。住房贷款也就成为了各个银行发展的主要业务。贷款业务得到了发展也就意味着它存在了一定的问题,并且随着它发展的速度,问题会越来越严重化,最终严重到银行或者企业不得不重视它的存在,并且采取相对的措施。因而,做好信贷风险管理是银行的首要工作。而我国目前的信用风险管理大多针对企业,因为他们认为企业是贷款的主要力量,或者说企业的贷款额度远超于个人。因此银行和企业忽略了个人信用贷款的信贷风险管理问题,所以对于个人信用贷款的信用风险管理没有完整的保障体系。

本文的开头部分就是以中国建设银行(无锡滨湖支行)为例,观察了解它存在的个人信贷风险管理问题,剖析它的成因,针对相应的问题提出更好的防范对策及应对措施,从小的支行发现问题、分析问题到解决问题扩展到整个银行业或者企业。完善信贷风险管理机制从而拉动经济发展,改善银行或者企业的收益,改善人们生活。

二、中国建设银行(无锡滨湖支行)简介

中国建设银行是大型国有银行,其建立于1954年10月1日,总行地址在北京金融大街25号。中国建设银行在很多个国家和地区设有分支机构和子公司,其首要经营范围包括公司银行业务、个人银行业务、个人银行业务和资金业务,其分支机构和子公司,具有基金、租赁、信托、人手、财险、投行、期货、养老基金等多个行业的子公司。

中国建设银行(无锡滨湖支行)是中国建设银行无锡分行下面的分支机构,建行(无锡滨湖支行)的地理位置是在无锡市滨湖区建筑西路586号。此行主要办理公司银行业务和个人银行业务。例如公司贷款业务、公司之间的转账业务、公司的代理业务(代发工资、代缴水电费)都属于公司银行业务。办理个人银行业务一般都是办理个人储蓄业务、个人信用贷款还有抵押贷款业务。

因为文主要研究的是个人信用风险管理,所以首要介绍的是个人信用贷款业务。个人信用贷款市值通过负债业务完成资金的筹集,再将该资金的使用权有偿转交给个人,但是有时间期限,到了规定的时间期限,必须归还本金及利息,实现利益的获得。个人信用贷款业务顾名思义是指针对自然人,并不包括企业。个人信用贷款主要有三个方面的内容,第一种是个人经营贷款,第二种是个人住房贷款,第三种是个人消费贷款等。个人信用贷款通俗点是可以通过银行借的资金用于经营、买房、买车、消费等等。

三、中国建设银行(无锡滨湖支行)信贷风险管理的现状

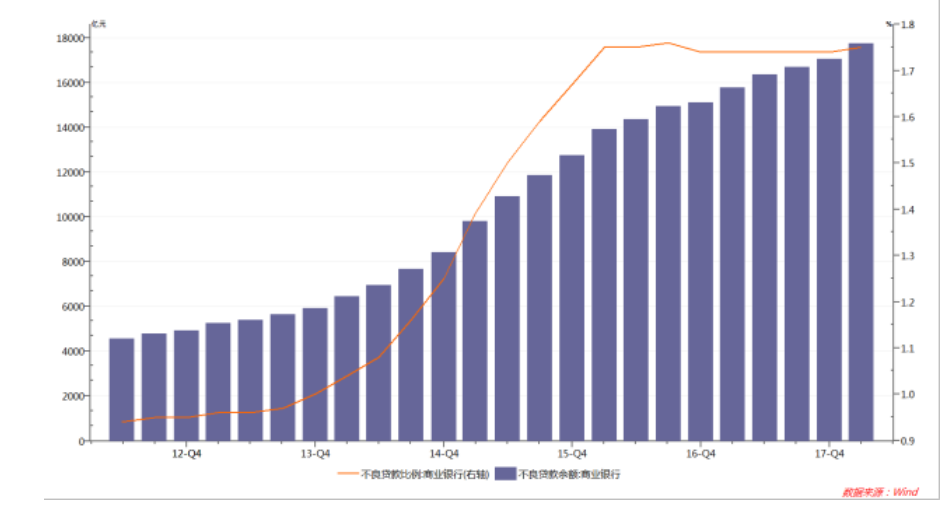

近些年来,我国商业银行普遍存在不良信用贷款资产偏高,信贷风险隐患存在着很大的问题,严重的削弱了商业银行的竞争力,降低了银行的收益。到2005年为止,中国建设银行发布的不良贷款率为3.84%,而在国际上运作较好的商业银行不良贷款率为1%-2%,做得更好的甚至低于1%。向德国的商业银行,2002年贷款不良率仅有0.35%,1998年美联银行贷款不良率仅为0.62%。拿国内和国外的商业银行不良贷款率来做比较的话,我国商业银行的贷款不良率比国外的贷款不良率高出许多,这说明了我国商业银行信贷资产质量普遍较差。所以,银行信贷风险管理必须得到加强,商业银行不良贷款率必须得到降低,信贷资产质量才能高。

中国建设银行(无锡滨湖支行)面临的最主要的经营风险就是信贷风险。中国建设银行这一总行作为我国四大商业银行之一,在国民经济中起到了举足轻重的作用,中国建和银行的发展关系到国民经济发展。

在国内各家商业银行中最先开展个人信贷业务的就属中国建设银行了。所以本文就中国建设银行为例来研究探讨国内个人信贷业务。还在人们消费观念没有得到改变之前,储蓄业务得到了人们人们的青睐,所以中国建设银行前期已储蓄业务为主要业务。直到上个世纪的九十年代末,个人资产和中间业务才慢慢发展起来,个人消费信贷的发展是最具有代表性的,短时间内发展迅速,贷款的品种不断增多,贷款业务扩展到购房、买车、助学、医疗等等,个人消费信贷看似微小的业务却覆盖了人们的基本生活,让人们信任并得到认可。个人消费信贷余额的年增长比例基本都在百分之三十一左右。我们银行把业务对象主要分为两种,一种为生产经营性消费者,另一种是生活性消费者。生活性消费者属于基本性的客户群体,同时也是关键性客户群体,因为这类客户数量非常多,银行针对这一类客户特地为他们设计了非常多种类的贷款产品。而像生产经营性消费者,他们主要涉及的是个体工商户和中小民营企业,他们需要的业务一般都是存款、理财、支付、贷款和结算等方面的业务。所以,对于建设银行而言,采取支持生产经营性消费的个人消费贷款品种的对策是为了拓展更多的客源。在2006年年尾的时候,相较于全部个人消费信贷余额来讲,建设银行通过生产经营性消费获得的助业贷款和个人额度贷款余额占到了四成。个人消费信贷业务能够在建设银行中得到快速发展,主要原因包括:

第一,个人消费信贷作为一项新的项目,在发展的初期阶段增长空间非常大。

第二,在大环境的影响下,业务得到了支持与鼓励,而且也存在了很大的竞争力这使个人消费信贷在拓展优质客户方面得到了很大的发展空间。

第三,中国建设银行和一些有不良贷款历史和受到政策限制的公司类贷款相比较,建设银行总行投入了很高的期望在个人消费信贷发展上和资产质量上,并且借鉴了国外的成功经验,认为个人消费信贷属于低风险的业务项目。

目录

摘要、关键词 1

一、引言 1

二、中国建设银行(无锡滨湖支行)简介 2

三、中国建设银行(无锡滨湖支行)信贷风险管理的现状 3

(一)本行信贷风险管理流程 4

(二)本行客户信用评级体系 5

四、中国建设银行(无锡滨湖支行)信贷风险管理存在问题 6

(一)存在大量不良贷款 6

(二)信贷业务流程冗长 7

(三)信贷业务结构不合理 7

(四)信贷风险防控系统滞 7

五、中国建设银行(无锡滨湖支行)信贷风险管理的成因分析 8

(一)外部环境的信用风险高 8

(二)信贷过程中缺乏防范性 8

(三)信贷业务流程缺少统一规划 8

(四)信贷风险预警不及时 8

六、中国建设银行(无锡滨湖支行)信贷风险管理的防范对策 9

(一)构建信用环境,降低信用风险 9

(二)完善信贷人员组织队伍建设 9

(三)强化信贷业务流程管理 9

(四)合理调整信贷业务结构 9

(五)加强信贷风险管理 9

七、结语 10

参考文献 11

参考文献:

[1]冯登艳.信用产生和发展的经济分析[J].河南金融管理干部学院学报,2006

[2]赵洪丹,李海红.论我国商业银行信贷风险成因与对策[J].时代经贸,2007.

[3]2012-2016年中国商业银行个人信贷业务市场分析及发展战略咨询报告[M].中国立信出版社,2017年4月出版

[4]王海燕,任京梅.社会信用体系建设[J].水利建设与管理,2011

岑鸿儒. 我国商业银行个人信贷风险管理分析[J].管理与财富, 2009

[5]徐宁.商业银行信贷风险管理探讨[J].宏观经济管理,2008.

[6]米辉辉. 商业银行个人信贷风险管理对策研究[J].当代经济, 2009

[7]陈宏.基于风险管理的商业银行信贷业务内部控制的研究[J].会计之友,2010

[8]2012-2016年中国商业银行个人信贷业务市场分析及发展战略咨询报告[M].中国立信出版社,2017年4月出版