浅谈商业银行个人理财业务发展中存在问题及解决方法——以中国邮政储蓄银行兴化支行为例

摘要:在我国社会经济发展的历史长河中,商业银行的发展属于领头羊,且带动着个人理财业务的发展,这些对于商业银行来讲是一个特别的优势所在,尤其是对于业务结构的优化更新。但目前来看的话,商业银行发展中存在的许多的问题,不仅限于行业竞争,还有其他的方方面面,想要获得更好更快的发展,需要进行合理有效的分析及解决对策,本文通过对中国邮政储蓄银行兴化支行个人理财业务发展情况分析,整理提出目前存在的问题,从而提出的针对性解决对策。

关键词:邮储银行;个人理财业务;问题及解决

Talking about the Problems Existing in the Development of Personal Financial Services of Commercial Banks and Their Solutions

--Take the Xinghua Branch of China Postal Savings Bank as an Example

Abstract: In the history of social and economic development in China, the development of commercial banks belongs to the leader and drives the development of personal financial management business. However, at present, many problems existing in the development of commercial banks are not limited to industry competition,but also all other aspects. In order to make reasonable and effective analysis and solutions. From the development problems of commercial banks, this paper analyzes the development of China Postal Saving Bank Xinghua Sub-branch,organizes and puts forward the existing problems,so as to put forward targeted solutions.

Keywords:Postal Savings Bank ;Personal Finance Business ;Problem And Solving

一、绪论

伴随着国外的个人理财业务的流行发展趋势,个人理财业务已经发展成为主流业务,且有100多年的高龄。而我国的个人理财业务却正处在于一个发展过程中,虽然赶不上外国的市场发展,但在本国内却拥有待开发的广阔市场。近年来,我国的经济市场不断发展和经济体制的建立,使得国民收支水平逐步增长,由于客观因素影响促使我国个人理财业务快速发展。

(一)选题背景

个人理财业务起源于瑞士发展在美国。个人理财业务是指由专业的理财顾问根据客户的经济收入水准、财务状况以及风险承受能力等因素,为客户实现资产增值,从而专为客户量身定制综合化的理财产品服务。

“你不理财、财不理你”这句口号开始于21世纪初,这句口号让大家知道了理财的重要性,使得源源不断国民纷纷踏入了理财之路,但其中由于客观社会因素:房价、养老育儿成本、各种税费使得国民了解到了理财的迫切性。

(二)选题意义

对于人们来说,以现在的经济水平条件来讲,都拥有或多或少的闲置资金,将其用来购买理财产品,使得自己的资金获得一定增长。

对于银行来说,个人理财业务对于本身的发展起着重要的推手作用,也给其带来许多的优势,比如:风险低以及经营收益稳定。在实际的业务发展过程中发现也存在着许多的隐藏危害随时可能爆发,以及人们对理财业务的不了解一定程度影响着个人理财业务的发展。

二、个人理财业务概述

实现财务增值保值和财务安全是个人理财的最终目标。

(一)个人理财的含义

简称为财务规划,可以用一种通俗易懂的说法来理解,个人理财是为了达到我们每个人终生的财务增值保值、安全以及不断提高生活水平质量为目的,运用科学合理的方法和特定程序来制定一系列理财产品以及方案。

目前我所了解到的个人理财的规划有:现金规划、教育规划、保险规划以及退休养老规划。

(二)个人理财的内容

下列是对于个人理财含义的具体内容说明:

1.现金规划

个人或者家庭的现金收入是不同的,现金规划是对日常现金以及现金等价物进行合理的管理规划。大家都知道的日常存有现金是为了应付日常生活的开销、或者是突发事件的发生,家庭需要保证能有足够的资金来应对日常和突发事件费用,这就对于每个家庭在现金规划时要考虑到资金的成本以及流动性的问题。

2.教育规划

教育规划分为两个部分:个人的规划和子女的规划。

在所有人大部分的人生中都受到教育得时间是很长的,而且现在社会对于教育程度水平越来越重视,使得教育费用成本也是越来越高。不管是个人自身还是对于子女的规划,都是为了确保在将来有能力承受自身以及子女的教育费用,提前做好教育规划是非常有必要的。

3.保险规划

以一个人的生命周期为例,从小学到大学,学校中购买的保险以及家庭购买的保险不计其数。可见人一生中会买很多很多的保险,因为没有人知道明天和意外哪一个先到来,所以需要对自己和家人做一份保障。通过保险规划及将受到的风险影响损失降到最低,合理的风险管理,从而保障生活。

4.退休养老规划

每个人都会面临着老去,当所有的劳动力和身体机能有所下降,每个人的收入必然会减少。所以这就需要在青年时期就提前制定规划,使得老有所依。退休养老规划为了确保未来的老年生活质量,满足年老后所有得需求而制定的。

(三)个人理财的意义

1.为提高生活的水平

个人理财应该伴随着一生。一个人的生命周期分为幼稚期,成长期、成熟期、衰老期,在不同的时期内我们的收入和身体机能都不是在同一水平上的,有升有降。所以一生生命周期中,针对不同阶段做好合理的理财规划,才会使生活水平不断提高。

2.为生活的保障所在

意外这种风险随时存在,比如自身因素、社会因素带来意外伤害车祸之类和自然现象台风之类,谁都不知道下一秒会发生什么,如果在意外之前做好安排准备,可以将意外带来的损失降到最低,合理的规避风险可以保障最基本的生活。

3.为子女教育的条件优化

时代发展的因素,每个家庭对于子女的教育不仅限于国内。

很多家长为子女操碎了心,都希望孩子成人成才,可以出国继续学习深造,为了子女的前途以及未来考虑,但这其中的费用成本可就真的非常高昂。没有提前做好合理的规划的话,在即将到来时再考虑,可能会有来自各方的压力。

4.为自身的养老准备

我国是一个人口大国,据统计,我国60岁以上的老人占有2.12亿,到目前为止还在增长,由此引发家人赡养的问题不在其数。所以做好养老理财的规划,对于年老的自己来说是不错的选择。

摘要、关键词------------------------------------------------------1

一、绪论----------------------------------------------------------1

(一)选题背景----------------------------------------------------1

(二)选题意义----------------------------------------------------2

二、个人理财业务概述----------------------------------------------2

(一)个人理财的含义----------------------------------------------2

(二)个人理财的内容----------------------------------------------2

(三)个人理财的意义----------------------------------------------3

三、邮政储蓄银行兴化支行个人理财业务简介--------------------------3

(一)邮政储蓄银行兴化支行的介绍----------------------------------3

(二)邮政储蓄银行兴化支行个人理财业务范畴------------------------4

四、邮政储蓄银行兴化支行个人理财业务现状--------------------------4

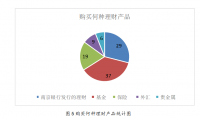

(一)邮政储蓄银行兴化支行现有个人理财产品------------------------4

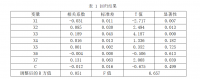

(二)邮政储蓄银行兴化支行个人理财业务发展情况--------------------5

五、邮政储蓄银行兴化支行个人理财业务存在的问题--------------------5

(一)理财产品类型集中,没有新的客户渠道--------------------------6

(二)缺少专业的高素质人才----------------------------------------6

(三)服务体系不够完善--------------------------------------------6

(四)客户不满意理财产品的条款------------------------------------6

(五)理财产品销售不规范------------------------------------------7

(六)理财产品门槛高----------------------------------------------7

六、邮政储蓄银行兴化支行个人理财业务存在问题的解决方法------------7

(一)多方发展理财产品,创建新的理财渠道--------------------------8

(二)培养专业的从业人员------------------------------------------8

(三)完善加强服务管理系统----------------------------------------8

(四)改善理财产品中存在的问题条款--------------------------------8

(五)规范理财产品销售渠道----------------------------------------8

(六)调整理财产品门槛--------------------------------------------8

七、结论----------------------------------------------------------9

参考文献----------------------------------------------------------10

参考文献

[1]张玲.个人理财规划实务[M].北京:中国人民大学出版社,2018.

[2]王克华.货币银行学[M].武汉:武汉大学出版社,1996.

[3]周升业.金融市场学[M].北京:中国财政经济出版社,1995.

[4] 刘敏.新形势下拓展银行个人理财业务的思考[J].城市个人金融,2002.

[5] 张岱云.商业银行个人理财业务的现状与发展对策[J].新金融,2002年(8).