浅析浦发银行个人房贷资金的管理

摘要:衣食住行是人们生活的基本需求,所以中国人对家有些不一样的依赖,伴随着经济的发展,越来越多的中国人在购买房屋的时候选择住房贷款业务。和很多欧美的发达国家相比中国的房贷业务不仅开始的比较晚而且目前的监管措施比较不完整。但是近几年来我国的“买房热”逐渐流行使我国商业银行的重头是个人房贷业务,这也是个人住房贷款在银行资金监管方面存在很多问题的原因。

关键词:住房贷款;浦发银行;买房热

A brief analysis of the management of personal mortgage loan funds of Shanghai pudong development bank

Abstract:Personal housing loans.Food, shelter and transportation are the basic needs of people's life, so Chinese people have different dependence on their family, accompanied by the economy.With the development of housing market, more and more Chinese people choose housing loan business when they buy houses. And many European and American developmentsCompared with China's mortgage business, the country not only started late, but also the current regulatory measures are incomplete. But nearOver the past few years, the popularity of "house buying fever" in China has made the focus of commercial banks in China be personal mortgage business, which is also a case.There are many reasons for the problems in the supervision of bank funds in human housing loans.

Keywords:Housing loan,Pudong Development Bank,Buying house fever

一、选题的背景和目的

(一)选题的意义

由于现在商业银行零售业务比较重要的组成部分是个人贷款业务,并且对商业银行的收益贡献越来越明显,所以个人贷款业务也很自然的变成了每家银行很看重的一个部分。正是因为这样,在我国现阶段的经济发展中发展个人信贷业务有很多重要的作用,比如说:能够改善人们的生活水平,提高大家的生活质量,并且对促进人们的消费和调整商业银行的信贷结构等方面。

(二)研究的现实状况分析

住房和我们的生活息息相关,而对于经济比较发达的城市里打拼的人来讲,还房贷也就成了生活中的一部分,在中国,很多老人现在都认为“买房养老”,当他们逐渐失去劳动能力时就用房子抵押或者是出租出去,从中获得一定的报酬用来平时生活中的开支,另外,近几年我国经济迅速发展,“买房热”的流行趋势出现,使房价也逐年攀升,并且现如今房子在某种程度上已经成为一种“聘礼”,必须有房才同意结婚成了大部分丈母娘的硬性要求,这也成就了很多年轻人拼死拼活也要买房的原因之一。而浦发银行作为我国商业银行之一,个人房贷业务发展也很不错并且有很大的业务量。

(三)研究的主要内容及方法

本文主要通过采用案例研究法对浦发银行个人房贷资金的管理方面进行探讨并且发现问题和提出对应的建议。

二.相关理论

(一)什么是房贷

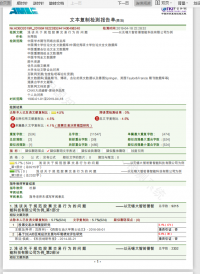

房贷其实就是房屋抵押贷款,需要购买房屋的人去银行填一份房屋抵押贷款的申请,然后再向银行提供办理住房贷款所需要的资料,比如说:户口本复印件、身份证复印件、单位开具的收入证明、房屋买卖合同、住房查询证明、银行打印的收入流水等必须要提交的一些证明资料。当银行通过贷款申请人的资格调查并认定可以发放贷款后银行就要对借款人提出发放贷款的承诺,同时根据借款人提供的购房合同和借款人在银行签订的房屋抵押合同办理房地产抵押登记。最后银行在双方约定的时间内给借款人进行放款。

(二)我国的房贷政策

随着我们国家经济不断的增长,房价也在持续的上涨,现在买房的方式有很多,而大多数人们选择的方式是按揭贷款。影响房地产市场发展的因素有很多,其中很重要的一个因素就是我国的房贷政策。

1、去银行办理住房贷款业务时个人业务经理对借款人必不可少的一个问题就是“您名下有几套房产”,这样问的原因是我国很多城市都有房屋限购政策,而去办理住房贷款时听到个人业务经理所提到的首套房的意思就是说借款人名下只有一套房子,而对于首套房和不是首套房的我们国家在贷款方面也有不一样的政策,相比而言对于首套房的借款人来说就会比较优惠。

2、根据现行的公积金提取政策,对于不同情况的借款人就有不同的相关规定但所有情况都有一个相同的规定是买房子的首付不能直接从住房公积金账户里面提取,如果需要贷款买房,也称作为期房那就需要先付首付款,至于首付款付多少是由具体房屋价格和银行相关规定来决定的,付完首付款后再和房地产开发商签订购房合同,对于不是首套房但已经把之前的房贷还清的借款人来说再一次购买房屋需要借款的话首付的比例就会比之前的增加,至于具体增加多少每个银行都不相同。

(三)影响房贷通过的因素

1、个人征信

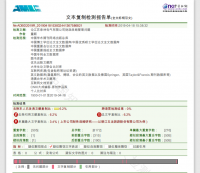

这里的个人征信就是指银行依法对借款人的信用信息进行收集并且进行一定的评估,个人征信有一定的时效性,以浦发银行为例,每次的征信查询有效期只有一个月,如果过了一个月的有效期但是贷款审批并未完成,个人业务经理就需要重新查询借款人的征信情况。有很多因素影响个人征信情况,比如说信用卡逾期、借记卡逾期等原因都会影响个人征信情况,就连征信的查询次数都会对征信情况产生一定的影响,因此,银行办理住房贷款业务的个人业务经理每次查询借款人征信时都会估算好时间,以免因为自己的原因影响借款人的个人征信情况。个人征信里包括很多内容,比如:借款人所有的工作单位、借款人资产负债情况、借款人的逾期情况等,而想要住房贷款顺利审批通过的话个人征信就是审批的前提条件,逾期次数多的情况下银行会直接拒绝借款人的但款申请。

2、还款能力

还款能力是指考察借款人如果住房贷款审批通过是否能按照双方约定进行正常还款。借款人的还款能力主要是通过家庭年收入来体现:家庭年收入是指借款人家庭所有具有劳动能力的人一年的收入总和。借款人的还款能力主要是通过家庭净收入来体现:家庭净收入是指借款人家庭所有具有劳动能力的人一年的收入总和减去平时生活中的开支。借款人的还款能力主要是通过家庭金融资产来体现:家庭金融资产是指借款人家庭名下的房产、车子等资产。审批借款人是否具备借款资格时要注意借款人每月还款额不能超过月收入的一半,否则就不具备贷款资格。

3、名下住房数量

借款人名下住房数量不仅影响购买房屋时银行的利率浮动,购买二手房的话,银行会审查房子房龄,一.般20年以上的房龄贷款受到限制,多数银行只针对20年内的房屋贷款。在我国有多重点城市的房地产市场都是受到政策调控的。很多城市会停止三套房及以上数量的房贷审批。

4、负债情况

直接影响到住房贷款审批的还有借款人的负债情况,通过个人征信显示如若借款人还有需要偿还的其他贷款,并且这个贷款金额比较大,如果加上借款人现在正在申请的住房贷款的还款金额,总的负债超过收入的一半的话银行就会拒绝此借款人的住房贷款申请。毕竟每个人的收入有限,也有很多借款人不容易再承担一份房贷。

5、从事职业

去办理个人贷款业务时工作稳定能够有稳定的收入的人群都能比较容易通过贷款的审批。比如说:老师、医生等工作相对稳定并且有稳定收入的人群,他们各方面比较稳定所以以后不还款的可能性很小。

目录

一、选题的背景和目的 2

(一)选题的意义 2

(二)研究的现实状况分析 2

(三)研究的主要内容及方法 2

二.相关理论 3

(一)什么是房贷 3

(二)我国的房贷政策 3

(三)影响房贷通过的因素 3

1、个人征信 3

2、还款能力 4

3、名下住房数量 4

4、负债情况 4

5、从事职业 5

三、浦发银行个人房贷业务现状及房贷资金管理 5

(一)公司简介 5

(二)浦发银行个人房贷资金审批流程 5

1、营销受理 5

2、贷前调查 6

3、审核 6

4、申报 6

5、贷款发放 6

6、贷后管理 7

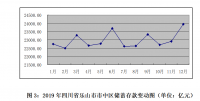

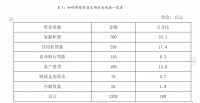

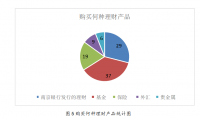

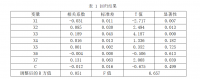

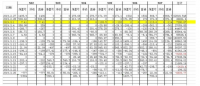

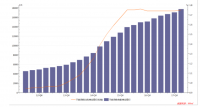

(三)浦发银行个人房贷资金规模 7

(四)浦发银行个人房贷资金管理制度 9

(五)浦发银行个人房贷资金管理存在的问题 9

1、信用风险 9

2、操作风险 10

3、借款人还款能力急剧变化 10

四、加强银行个人房贷资金管理的措施 10

(一)做“实’基础管理 10

(二)做“真”贷前调查 10

(三)催促还款 11

五、结束语 11

参考文献 11

参考文献

[1]王文轩.商业银行个人住房贷款信用风险防范对策研究[D].天津商业大学, 2014.

[2]王玺翔.商业银行个人房贷业务风险与对策[J].合作经济与科技,2017(08):94-95.

[3]王宇方.我国商业银行个人房贷业务的风险防范与控制[J].财经界(学术版),2013(22):39.

[4]盛美月.商业银行个人房贷违约风险的实证研究[D].浙江大学, 2015.

[5]赵珍珠.个人住房抵押贷款信用风险分析及防范.浙江大学,2016

[6]王小.我国商业银行个人房贷业务的风险防范与控制探析.中国市场,2016(50)

[7]钱东林.论商业银行对个人房贷法律风险的规避.法制博览,2016(05)

[8]陈珍灵.浅析我国商业银行个人房贷业务的风险范防与控制.知识经济,2016(05)