南京银行宜兴支行个人理财产品营销策略分析

摘要:我国在加入WTO之后,实行了对外开放的政策。外资银行会给我国的金融造成一定的威胁,也会对个人理财产品业务进行一定的争抢,从而导致国内的个人理财产品业务的竞争达到了白热化的阶段。因此,商业银行要不断的发展和完善理财产品的营销策略,这样才会在激烈的经济竞争去占据一个优势的地位,从而获得长久稳定的发展。

本篇文章以南京银行宜兴支行个人理财产品作为探究对象,并结合现阶段商业银行个人理财产品真实状况,从探析营销环境开始,利用问卷调查探析南京银行宜兴支行营销现状以及其中出现的不足之处,对南京银行宜兴支行理财商品和营销对策展开了探究,本篇文章探究成果对我国银行制定个人理财产品方面的影响策略提供一定的参考条件。

关键词:个人理财、个人理财产品、营销策略

Marketing Strategy Analysis of Personal Financial Products of Yixing Branch of Nanjing Bank

Abstract: After China's accession to the WTO, China has implemented the policy of opening up to the outside world. Foreign banks will pose a certain threat to China's finance and compete for personal financial products business, which will lead to the fierce competition in domestic personal financial products business. Therefore, commercial banks should constantly develop and improve the marketing strategy of financial products, so as to occupy an advantageous position in the fierce economic competition, so as to achieve long-term and stable development.

This article takes the personal financial products of Yixing Branch of Nanjing Bank as the research object, and combines with the real situation of personal financial products of commercial banks at this stage. Starting from the analysis of marketing environment, this article uses questionnaire survey to explore the marketing status of Yixing Branch of Nanjing Bank and its shortcomings, and explores the financial products and marketing countermeasures of Yixing Branch of Nanjing Bank. Chapter I explores the results of the impact of China's banks on the formulation of personal financial products to provide certain reference conditions.

Key words: personal financial management, personal financial products, marketing strategies

一、绪论

在上个世纪30年代,理财在美国保险行业开始,其随着金融理财政策创新发展而一步一步演变而来。在上个世纪七十年代开始,随着整个世界金融创新的风波所创造的刺激和推动,整个世界商业银行都促进了对个人理财商品项目发展脚步。从国际上看,最通常的认知就是当人均的收入情况在1000美元以上的时候,人们对于理财产品的需求就会大幅度的上涨,这是人类发展的普遍规律。等到上个世纪六十到八十年代的时候,重点目标变成了销售商品,除此之外辅助顾客避免大额的纳税。等到九十年代的时候,衍生金融商品陆续出现,并且把信托、保险、基金会业务进行联合,进而能够达到每一个顾客提出的个性化需求。至于我国银行个人理财现阶段尽管位于起步时期,不过市场空间格外辽阔。最近这几年,伴随我国市场经济体制不断得到健全,教育、医疗、住房等领域的革新力度加强,人们收入水平提升以及具备了更强的投资想法,导致我国商业银行在个人理财领域有着非常快速的发展,而且日益变成每一个商业银行竞争热点,更多的居民希望能够通过某个既安全又获益的投资形式,把自身空闲财富进行合理安顿,从而给予自身财富一个可靠的保障,所以,人们对于理财商品强烈的需求欲望为银行开展并扩大个人理财业务供应十分可观的发展空间和机会。

本篇文章试通过文献检索以及调查问卷的方式,来探析南京银行宜兴支行个人理财商品的现状和不足,探究在现阶段客观环境下,如何通过自身的努力,在众多商业银行中能够脱颖而出,形成具有优势条件的个人理财产品营销策略体系,提高自身竞争能力和营利性。

二、南京银行宜兴支行个人理财产品的营销现状

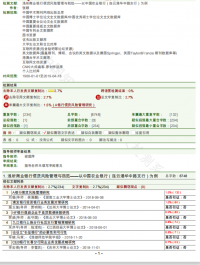

根据调查结果发现,在2018年前三个月,中国157家商业银行总共提出15237款理财商品,维持较为稳定的提升状态,发行规模估计为 17. 98 万亿元,较2017年第四季度增长 7. 42%,其中国有银行所占比重最大,股份制商业银行位居第二,南京在地区商行里面推出产品数量最多,总共有445款。南京银行宜兴支行作为在发行水平、理财风险控制水平、收益率水平以及发行信息披露方面全都存在明显优势,在收益率水平方面更是排名第八,主要是因为该银行推出的非保本型商品收益率比较高,名列前茅。但在理财服务丰富性方面,南京银行宜兴支行主要是“金梅花”理财系列提供盈利空间,相对于国有银行,南京银行宜兴支行理财丰富性有所欠缺。

(一)目标市场

以市场细分作为前提,南京银行宜兴支行明确某一个消费者群体当成其整体利用任何一种市场策略而追求的销售目标,这也就是南京银行宜兴支行的目标市场。它是南京银行宜兴支行满足这类消费群体为他们提供相应的服务及产品业务所确定的营销服务对象。南京银行宜兴支行主要就低端、终端以及高端三种类别的客户群体并制定相应销售服务计划。在2010年,为可以营造一个针对高净值资产客户提供服务的品牌,其开展私人银行业务,其客户最低要求为五百万元人民币的能够进行投资的资产。针对此类高净值客户,南京银行宜兴分行私人银行的设计目的是帮助他们制定更合适的投资计划和个性化、全面、保密的综合理财服务,以满足他们的需求。

(二)市场定位

在营销学领域,市场定位是非常关键的定义,于上个世纪七十年代一位来自于美国的专家阿尔·莱斯在自己的著作中明确。指南京银行宜兴支行就购买理财商品潜在消费者心理展开营销设计。树立南京银行宜兴支行个人理财产品在目标客户群体心中的形象,使其对南京银行宜兴支行理财产品有深刻的印象,从而取得竞争优势。一些大型国有银行成功的市场定位,使客户清楚地认识到其产品独特的个性和良好的市场形象,是客户从心里能够认可,对银行的理财产品有一定的认知及信任,最终赢得客户的认同。南京银行宜兴支行自成立以来一直坚持“差异化、精细化、特色化”的发展道路,先后在上海、北京、江苏等地成立了8家分行,近百家营业网点。南京银行宜兴支行对低端、中端、高端不同的三个客户群体做出相应的计划,随后又在2017年发展高净值客户群体,为其提供高端、便捷、个性化的服务。为南京银行宜兴支行购买个人理财产品客户的需求差异细分出产品或服务的市场。南京银行宜兴支行主要把高端客户当成自己的目标市场,明确自身推出的个人理财商品以及影响服务在这个目标市场上所占据的竞争位置。

(三)产品结构

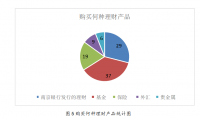

理财产品琳琅满目,数量众多。南京银行宜兴支行推出的理财产品主要有以下几种:一是现金管理类,分为灵通系列和步步为赢系列;二是增利型,分为增利型和尊利型,不同类型下设置多种类别的理财产品;三是封闭类,分为保本型和非保本型;外币类,分为稳健强债理财、东方之珠代客理财、东方之珠三期、基金股票双重精选等等。针对不同的理财产品,均有不同的收益率,基本上遵循高收益、高风险的原则。但是纵观现有的理财产品,不难发现,理财产品的计算周期中,很多都是以天为计算单位,呈现出效益短期化的一个特点,这与现如今个人对财务要求的特点也是相符合的。通过对这些理财产品的分析可以看出,理财产品中避险型理财产品较为多,波动性较大的理财产品较少,稳健的收益情况是客户最为关心的问题。

(四)销售方式

如今,南京银行宜兴支行已经确立了“以客户为中心”的经营发展理念,然而在具体的实施过程中,银行并没有建立完善的以客户为基础的客户管理系统,理财部门并没有掌握较多的客户信息资源,这就使得银行只能够凭借账户来开展相关的理财业务,再加上个人客户的理财需求是不断变化发展的,银行就很难跟上市场的步伐。站在服务质量上进行考虑,南京银行宜兴支行最大的优势就是“3+N”等服务,但是这一服务现在也被其他银行进行模仿学习,这就使得南京银行宜兴支行的服务优势大大降低。在个人理财产品的营销过程中,客户服务质量这一问题依旧比较突出。对于客户多元化服务的需求方面。南京银行宜兴支行也无法对其予以很好的满足。

目 录

摘要、关键词 1

一、绪论 1

二、南京银行宜兴支行个人理财产品的营销现状 2

(一)目标市场 2

(二)市场定位 2

(三)产品结构 3

(四)销售方式 3

三、南京银行宜兴支行个人理财产品营销问卷调查及分析 4

(一)问卷形成与设计 4

(二)问卷整理分析 4

1.参与调查者基本情况 4

2.参与调查者购买情况 6

四、南京银行宜兴支行个人理财产品营销中存在的问题 11

(一)个人理财产品定位方面存在的问题 11

(二)销售渠道方面存在的问题 12

(三)促销方式方面存在的问题 12

(四)品牌推广方面存在的问题 13

五、对南京银行宜兴支行个人理财产品营销策略提出的建议 13

(一)进行精准的定位,实现理财产品定制模式 14

(二)拓展销售渠道,加强网络营销 14

(三)对个人理财产品进行促销 15

(四)实施理财产品的品牌战略,加大宣传力度 15

六、结论 15

参考文献 16

附录A:客户购买银行个人理财产品调查问卷 16

参考文献

[1] 周鑫.我国网上银行理财业务现状及发展建议[J].河南金融管理干部学院学报.2013(01):67-69

[2] 周建波,刘志梅.金融服务营销学[M].北京:中国金融出版社.2014:265-280

[3] 朱永利.我国商业银行理财业务发展问题研究[J].南方金融.2012(03):79-81

[4] 阮银兰.我国商业银行个人理财市场现状问题及对策[J].金融与经济.2012(02):40-43

[5] 桂晓梅.基于全生命周期客户价值的客户细分研究[J].价值工程.2012(9):62-65

[6] 吕斌,李国秋.个人理财理论规划与实务[M].上海:上海大学出版社,2012.

[7] 霍文文.商业银行个人理财业务[M].上海:上海人民出版社,2011.

[8] 陈晶萍,韩宵.我国商业银行个人理财产品营销策略探析[J].商业经济,2015(11):102.

[9] 徐晓.我国商业银行营销现状与对策分析[J].商场现代化,2015(11).

[10] 庄贵军.营销管理[M].北京:中国人民大学出版社.2011.

[11] 余曼曼.商业银行理财产品的创新与收益研究[J].经济,2015(10):155-156.

[12] Schumpeter J A.The Theory of Economic Development: An Inquiry Into Profits, Capital, Credit, Interest, and the Business Cycle[M]Cambridge Mass:Harvard University Press,1934

[13] The Effect of Marketingof Bank Services on Customers’ Preference of Private Banks: Case Study of Mellat and Tejarat Banks in Khorasan Razavi Province. International Journal of Management, Accounting and Economics, 2013(3), 219-232.