企业税收筹划研究-以某房地产企业为例

摘 要

税收筹划,越来越受到企业管理者的重视,因为它涉及到企业经营、投资、理财、决策等活动的各个方面。合理而有效的税收筹划,能使企业的涉税风险在最大程度上得到降低,有利于经济效益的增加,有利于企业实现其价值最大化,有利于提高企业管理水平,并最终使企业的竞争优势得到大大增强,是一个企业增强核心竞争力的有效方法。无论对房地产企业还是其他类型企业,都是一个十分有价值的研究课题。

本文通过搜集大量的国内外相关资料, 参阅了相关的税收法律法规,首先深入分析了税收筹划与避税和偷税之间的区别和联系,明确了税收筹划的定义,在该定义的指导下具体讨论了房地产企业的企业所得税、营业税、土地增值税的筹划方法。希望能对房地产企业的税收筹划实务工作有所帮助。

目 录

摘 要 I

ABSTRACT II

前 言 1

1 税收筹划概论 1

1.1 国内外税收筹划研究情况 1

1.2 税收筹划概念的界定 2

2 房地产业及相关税制概述 3

2.1房地产业相关概念综述 3

2.1.1 房地产的相关概念 3

2.1.2房地产开发与经营相关概念 4

2.2我国现行房地产税制体系 6

2.2.1我国现行房地产税制体系概况 6

2.2.2我国现行房地产税制体系特点 6

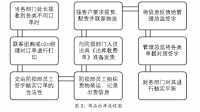

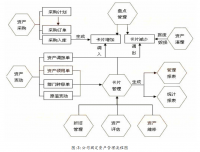

2.2.3房地产开发经营流程与适用税种 6

3房地产企业税收筹划的必要性和可行性 9

3.1 房地产企业税收筹划的必要性分析 9

3.2 房地产企业税收筹划的可行性分析 10

4 房地产企业的主要节税点 11

4.1 企业所得税筹划的基本方法 12

4.1.1 公司组建形式的纳税筹划 12

4.1.2 选择适当的资本结构 12

4.1.3 开办费的纳税筹划 12

4.1.4 发挥其他扣除项目的作用 13

4.2 营业税筹划的基本方法 13

4.2.1 合作建房的筹划 13

4.2.2 整体项目销售的筹划 14

4.2.3 房地产企业自建的筹划 14

4.2.4 利用应税项目定价的税收筹划 14

4.2.5 选择适当的销售方式以递延纳税时间 14

4.3 土地增值税筹划的基本方法 15

4.3.1 进行房地产投资决策时,同等条件下,优先安排普通标准住宅项目 15

4.3.2 成片开发土地分摊共同扣除项目时的税收筹划方法 15

4.3.3 整体转让行为的筹划 16

4.3.4 根据房地产企业开发的资金结构选择适当扣除方法 16

5 结论 16

参考文献 18

致谢 20

参考文献

[1] W B Meigs,R F Meigs.Accounting.Princeton Universiti Press,1984.

[2] s Janes,C Brows.Tax Economics.American Economic Theory,1990.Scholes M.S.,M.A.Wolfon,M.Erickson,E.L.Maydew and T.Shevlin.Taxes and businessstrategy:A planning Approach.New Jersey:Prentice Hall,2002.

[3] BNA International lnc.Tax Planning International Review.London,2000.

[4] Richard R Sylvester,Tax Planning:Strategy,Tactics,Decisions,and Actions,Culver City, Calif.:Ph.D.Pub.Co..1 980.

[5] 贺志东.税收筹划[M].机械工业出版社,2004.

[6] 张美中.最优纳税方案选择一房地产企业[M].中国税务出版社,2005.

[7] 盖地.税收筹划[M].高等教育出版社,2002.

[8] 黄偏明.房地产企业理税顾Ih-][M]冲国审计出版社,2002.

[9] 施建刚.房地产开发与管理.上海:同济大学出版,2004

[10] 叶剑平.房地产市场营销.北京:中国人民大学出版社,2000

[11] 梁云风、逢振悦、梁云波.房地产企业税收筹划[M].中国市场出版社,2006.

[12] 戈肖梅.关于改制重组的税务筹划的思考[J].财贸研究,2001(5):10.

[13] 刘建民、谭光荣、谭久均编著.企业纳税筹划理论与实务[M].西南财经大学出版社,2002

[14] .张中秀、汪吴.纳税筹划宝典[M].机械工业出版社,2004.

[15] .曾一龙.税收筹划机制研究[D].2006年厦门大学优秀博士论文.

[16] .于春晖.并购实务[M].清华大学出版社,2006.

[17] 谭术魁.房地产开发与经营[M].复旦大学出版社,2006.

[18] .新编财务与会计培训丛书编写组.房地产企业纳税避税全程操作指南[M].企业管理出版社,2006.

[19] .刘玉章.房地产企业财税操作技巧[M].机械工业出版社,2006.

[20] .中国房地产发展报告NO.1[R].社会科学文献出版社,2004.

[21] .中国税务年鉴2006.中国税务出版社,2006.

[22] .于小镭.新会计准则与纳税筹JOJ[M].机械工业出版社,2007.

[23] .温亚丽.房地产企业税收政策热点分析与节税实务全程规划[M].江西人民出版社,2007

[24] .艾华.税收筹划研究[M].武汉大学出版社,2006.

[25] .夏宗华、万小瑕、朱绍雪.浅谈企业并购中的纳税筹划[J].税务研究,2006(2):78-79.

[26] .北京税收与市场调查研究中心编.纳税筹划方法集萃[C].机械-工业出版社,2006.

[27] .吴粒、李平、李倩.房地产企业会计[M].大连理工大学出版社,2006.

[28] .王洪卫、戴扬.房地产企业租费税改革研究[M].上海财经大学出版社,2005.

[29] . 夏宗华、万小瑕、朱绍雪.浅谈企业并购中的纳税筹划[J].税务研究,2006(2):78-79.

[30].刘建民、谭光荣、谭久均.企业税收筹划理论与实务[M].西南财经大学出版社,2002.

[31].王春玲.税收筹划的成本与效益[J].税务研究,2004(12):68—69.

[32].张斌.博弈论在税收筹划中的运用[M].商业经济,2004.

[33].徐四伟、黄黎明.企业税收筹划业绩评价体系初探[J].涉外税务,2005(5):71-74.

[34].范忠山、邱引珠.企业税务风险与化解[M].对外经济贸易大学出版社,2003.