360公司网贷风险管理对策研究

摘要:在互联网金融的快速发展下,P2P网贷发展迅速。在360公司下的衍生产品360借条也应运而生,使得360借条的快速发展得益于360公司的大数据和云计算。本文首先阐述了有关网贷的风险类别和风险管理相关理论知识,通过对360网贷的调查,针对相关数据进行现状分析,找出问题存在的原因,针对各类风险提出了相应的建议及风险管理的对策。

关键词:网贷风险;风险管理;对策;360借条

Research on the countermeasures of 360 online loan risk.

Abstract:With the rapid development of Internet finance, P2P lending has developed rapidly. 360, a derivative of 360, also came into being, with 360's big data and cloud computing making it even more rapid. Through the investigation of 360 net loan, this paper expounds the risk category and risk management of the network loan, and puts forward corresponding risk countermeasures for the risks mentioned above.

Keywords:Network loan risk category, risk management, countermeasures, 360 .

一、引言

在互联网的普及下,改变了人们原有的生活习惯与特征,来源于英国的网络借款如雨后春笋一般汹涌而出。这逐渐成为一种新热潮,特别对于向银行借款缺少一定条件的人来说,在家就能方便高效的借款。在市场的强烈需求下,P2P在线贷款平台出现了。 也就是说,具有投资想法的投资者可以通过在线贷款平台向需要资金的贷款人提供资金。当今社会,网贷已经影响到人们的日常生活,从借款贷款买车买房网贷都随处可见,这是一个互联网和金融紧密相连的年代,P2P网贷平台是属于互联网金融行业,即互联网+金融,这是一个互联网和金融紧密相连的年代。目前,市场竞争越来越激烈,要想在竞争中处于不败的境地,企业需要对风险管理有一定的认知并且拿出其对策研究。在中国,传统P2P的模式很容易让投资者失去一切乃至于血本无归由于公民的信用系统不完善,因此,P2P行业正在不断发展和完善。 许多传统的线下公司和私人高利贷公司已经加入并建立了P2P。随着国内市场的快速发展,中国P2P在线贷款平台数量达到近千个,高利率和安全承诺令人眼花缭乱。但是泡沫下的真实是这些网贷平台仍有不小风险,其平台也有相应的对策来降低其风险。但是,仍然有一些高风险的保守派置身事外静关在线贷款平台的发展。这是由于社会信贷信息的不完善,以及网贷的投资风险。所以我们得入手网贷的风险管理以及其对策,使网贷行业能够稳健的发展,促进社会主义经济的发展。本文首先论述了网贷的风险管理,剖析网贷风险存在的问题和网贷风险管理的对策,末了以360网贷为研究对象,分析网贷风险管理及对策,但愿能够在网贷风险管理及对策理论中起到微薄的效果。

二、网贷风险管理

(一)网络借贷风险管理

“风险管理的一般模型风险管理是指如何在项目或者企业一个肯定有问题的环境里把风险减至最低的管理过程”。[1]我国的网络借贷平台发展迅猛,但是由于发展时间短暂,缺少明确的监管部门,明确的法律法规以及有效的外部监管,使得高利息的背后隐藏了巨大的风险。

一个平台的核心竞争力是风险管理,可持续经营和稳健发展的基础是风险管理。如果风险控制做的好,最后投资者以及平台最后都会取得盈利,如果风险控制做的不好,最后投资者也很有可能面临着血本无归甚至于家破人亡的惨境,平台很有可能面临倒闭。因此,识别和管理这一过程中的风险是贷款运营商的首要任务。风险管理由一个主要的管理层、董事会和其他人员来实行,并使用到平台的运行策略中,并且实践于平台的运行中。目的辨认并管理那些会影响网贷稳健发展的潜在因素,使得控制在360借条的风险偏爱范围之内,这是360借条投资者投资提供合理保证的过程和360借条目标的实施必要条件。

(二)网络借贷风险类别

1、环境风险

市场风险和政策风险构成了环境风险。现今中国对互联网金融的监督管理政策是日趋严格规范,因此这个行业有较大的发展空间。但是与之相比市场风险就大了很多,竞争对手的不确定因素时刻影响着自身的发展。例如早些年的E租宝和前段时间的钱宝网就对整个P2P行业产生了很大的冲击。

2、资产风险

信用风险、处置能力风险和欺诈风险组成了资产风险。“风控”也就是大家通俗理解的资产风险,重点是在获取资产与资产化过程中防范和处理风险的能力,以及对不良资产的处置能力。对于不同类型的资产,所面临的风险不同。欺诈风险五花八门,屡见不鲜、层出不穷。其中包括了个人信息资料虚假、利用他人身份证注册和多头负债隐瞒。一个企业对风险的处置能力也是很重要的因素,在公司出现危机时,高层的处理能力也决定了公司的存亡。

3、操作风险

操作风险属于过程控制范围,也就是在操作过程中所产生的风险。在内部管理中,错误往往会被放大,很多内部的决策决定了公司的生死存亡。线下成本的增加和审核的难度致使了网贷平台跨地域借贷造成一定的障碍。很多平台存在还款能力的不足和贷款用途不明的最大原因是贷款人的个人信息、信用状况和贷款用途都是自己主观的填写,信息的真实性还有待争议。平台的资金可以随意调动,甚至平台诈骗跑路和挪用资金,中间部门的缺失使得这些情况发生的几率大大增加。很多中小企业利用法律法规的空白建立平台获取企业业务所需的资金,也会因流动性发生问题无法偿付。

4、决策风险

专业性风险、道德风险和决策机制风险组成了决策风险。决策者或者决策部队是否专业也是一个重要的标准。道德风险是投资者是否会逾期还贷也是一个重要的标准尺度。

5、法律和政策风险

随着2015年末颁布的《网贷信息中介机构业务活动管理暂行办法》,网络带宽的环境和现状以及有很大的改善,有关部门的监督管理也使得网贷平台着重自身的发展。但是依然有很多的平台依仗监管部门不能查到的灰暗地带,利用这些做出违法违章的行为。

6、信用风险

平台信用评级以及借款人违约是信用风险所存在困难的两个主要方面。大多数在P2P平台上贷款者是缺少有效的抵押担保无法在银行等传统的金融机构的“次级客户”这些贷款者因为急需资金来周转自身业务。当国内银行和网上借贷平台相互交换信息时,很难对贷款人的信用状况进行充沛的认证,从而使借款人收回贷款的风险增加。这些拖欠的资金最终变成坏账。我国的信用评级缺少公信力的原因主要是在评级的过程期间缺乏历史业绩并且大多依靠主观的判断和网贷平台信息披露缺乏规范和缺少一致的标准数据。

7、财务风险

(1)平台不披露自身的财务状况

在国内每一个平台在都在强调安全性,但是重要的信息例如坏账率指标和流动性指标并没有公布。不同的平台存在不同的逾期期限的规定。例如宜人贷等网贷平台就会公开其坏账率指标和流动性指标。

(2)担保及关联风险

在当下中国国内的网贷平台担保方式主要有第三方担保和平台自保这两种担保方式,其中一是第三方担保,是由担保公司作为贷款的担保人,在贷款者无力偿付本金时,必须由担保公司进行垫付贷款额,然后再进行资产追缴。但是随着平台融资规模的不断扩大,担保公司无法支付全部坏账,越过部分要有平台自行支付。

(3)流动性不足引起的资金链断裂

为了扩大规模,吸引投资者,国内大多数平台都在不断的发展创新。其代表性的主要指标就是净值标。信用链条过长和关系的复炸,若某一环节出现差错则会导致整个信用链断裂。

目 录

摘要,关键词·····························1

一、引言·····························1

二、网贷风险管理·························2

(一)网贷风险的含义······················2

(二)网贷风险类别·······················2

三、360网贷风险管理对策现状···················4

(一)公司简介·························4

(二)369借条授信方式·····················4

(三)360借条线上线下模式···················5

(四)360借条平台优势·····················5

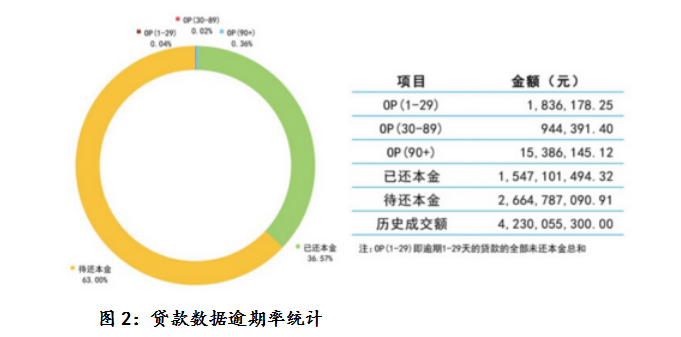

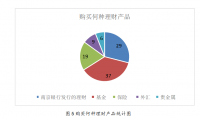

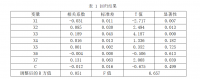

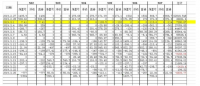

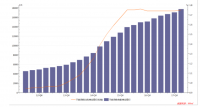

(五)360借条数据分析·····················5

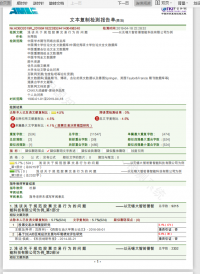

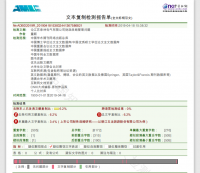

(六)360借条风险·······················7

(七)360借条风险管理·····················8

(八)360借条风险管理体系要素·················8

(九)360借条风险管理对策···················10

四、结论······························11

参考文献······························12

参考文献

[1]马亮.P2P网贷的风险分析及防控对策[J].金融经济,2014(12):3-5

[2]杨姗媛.P2P借贷平台的信息安全风险分析[J].现代经济信息,2014(01):283+285.

[3]谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):11-22.

[4]王紫薇,袁中华,钟鑫.中国P2P网络小额信贷运营模式研究——基于“拍拍贷”、“宜农贷”的案例分析[J].新金融,2012(02):42-45.

[5]马运全.P2P网络借贷的发展、风险与行为矫正[J].新金融,2012(02):46-49.

[6]贾希凌,马秋萍.P2P网贷平台的主要风险及防范策略[J].上海商学院学报,2014,15(02):23-29.

[7]刘继兵,夏玲.发达国家P2P网络信贷监管的比较分析[J].武汉金融,2014(04):12-14+19.

[8]叶湘榕.P2P借贷的模式风险与监管研究[J].金融监管研究,2014(03):71-82

[9]赵精武.P2P网络借贷的债权人保护问题[J].法制与社会,2013(23):64-66.

[10]黎冲森.奇虎360凭啥跻身四大互联网公司?[J].经理人,2014(02):28-34.