浅析无锡泰意行有限公司财务风险的防范

——基于应收账款和存货方面的视角

摘要:应收账款和存货是中小企业的重要资产,也是中小企业经营风险的主要来源。不少中小企业陷入经营危机的重要原因和表现就是应收账款形成呆账和存货滞销。如何防范应收账款和存货所引起的财务风险,增强中小企业的抗风险能力和盈利能力,对于促进中小企业健康发展影响重大。本文以无锡泰意行有限公司为例,基于应收账款和存货的视角,对无锡泰意行有限公司应收账款和存货陷入“双高”状态的财务风险进行具体分析,探讨其财务风险产生的原因,据此提出针对应收账款和存货方面化解无锡泰意行有限公司财务风险的对策建议。

关键词:财务风险;应收账款;存货;无锡泰意行

Preventing Financial Risks of Wuxi Taiyihang Co., Ltd

——From the Perspective of Accounts Receivable and Inventory

Abstract: Accounts receivable and inventory are important assets of small and medium-sized enterprises, but also the main source of operational risk of small and medium-sized enterprises. Many small and medium-sized enterprises are caught in business crisis because of bad debts and oversold inventory due to accounts receivable. How to guard against the financial operation risks caused by accounts receivable and inventory and enhance the anti-risk ability and profitability of small and medium-sized enterprises have a great impact on promoting the healthy development of small and medium-sized enterprises. Taking Wuxi Taiyihang Co., Ltd. as an example, based on the perspective of accounts receivable and inventory, this paper makes a concrete analysis of the financial risks of Wuxi Taiyihang Co., Ltd. when its accounts receivable and inventory fall into the "double-high" state, explores the causes of its financial operation risks, and accordingly puts forward some countermeasures for resolving the financial operation risks of Wuxi Taiyihang Co., Ltd. in terms of accounts receivable and inventory. Discussion.

Key words: financial operation risk; accounts receivable; inventory; Wuxi Taiyixing

一、绪论

中小企业是国民经济的重要力量,对于活跃市场经济和促进国民经济的发展起着关键作用。然而,由于中小企业风险管理体系薄弱,在企业日常经营活动中常会面临诸多的财务风险,对中小企业的竞争力提高和长远发展形成挑战。其中,应收账款风险和存货风险是中小企业经营活动财务风险的主要体现。

为了刺激销售,不少中小企业将应收账款作为企业参与市场竞争的主要手段,不断实行宽松的信用管理政策,导致销售收入大部分以应收账款的形式存在。尤其是在经济萧条时,市场需求减弱,中小企业不得不实行更为宽松的信用政策,刺激产品销售。此外,在存货管理水平低下和存货核算信息不准确的情况下,很多中小企业一味地增加对新产品的购入,但是对原有存货缺乏有效处置,导致存货规模不断增加。

应收账款和存货是商贸中小企业的最主要资产,据统计数据显示,商贸中小企业中,应收账款和存货占总资产的比重平均在60%以上。应收账款和存货“双高”的状态是企业经营的危险信号之一,应收账款规模居高不下,会导致较高的坏账风险,存货规模庞大表明存货可能滞销,面临跌价风险。此外,应收账款和存货“双高”还会大量占用企业的流动资产,造成资金链紧张。

以宽松应收账款信用政策和存货囤积的方式刺激销售收入增长的方式固然可取,但是也应认识到这种方式是一把双刃剑。如果中小企业没有完善健全的应收账款和存货管理政策,盲目追求销售收入的快速增长必然会使企业在营造纸面利润的同时面临巨大经营风险,最终危害企业长远发展。因此,强化中小企业的应收账款和存货管理政策意识,增强企业应收账款和存货管理水平,防范企业财务风险,对中小企业的健康发展至关重要。

二、财务风险理论分析

(一)财务风险概述

1.财务风险的概念

财务风险是指企业在财务经营活动中,因外部或内部的原因造成财务状况的不确定性,最终使企业遭受损失的可能性。

需要指出的是,财务风险不可能将至零,企业只能采取措施将财务风险降低至一定的低水平。此外,财务风险具有突发性,因此加强企业的财务风险管理体系建设,及时预警财务风险,对财务风险的防范十分关键。

2.财务风险的特征

财务风险具有客观性、隐蔽性、扩散性等特征。

客观性特征是指财务风险是客观的,发生具有其规律,通常是由较小的风险逐步扩大。因此,防范财务风险就要尊重财务风险的客观规律,注重事前预防和控制,防止风险扩大。

隐蔽性特征是指财务风险具有潜伏性,在初期财务风险十分微小,可能不被人察觉。直至财务风险扩大到一定程度时,以突发的形式出现,才会被系统所注意。

扩散性特征是指财务风险通常是由某一小区域范围逐步扩散到相关交易,最后扩散到整个财务系统。财务风险的扩散性非常类似于“蝴蝶效应”,扩散过程中不被察觉,扩散速度较快,扩散后的财务风险影响也更大,甚至会波及到整个企业正常经营和发展。

3.财务风险的分类

财务风险按照风险发生的不同财务活动环节可以分为筹资风险、投资风险、资金运营风险等。

筹资风险是指企业在筹资过程中发生的风险,企业在筹集资金过程中可能因筹资方式不当而增加企业资金成本,减少股东财富。还可能因债务筹资比例太高而使企业丧失偿债能力,危害到企业长远发展。

投资风险是指企业在投资活动中发生的风险,企业在投资中可能面临无法获得潜在收益甚至丧失本金的风险。如企业在对外投资股票等金融资产时可能会因股价下跌而造成损失,对内投资生产线设备时可能会因无法回本而遭受损失等,都属于投资风险。

资金运营风险是指企业在日常经营活动中维持营运资金而发生的风险。营运资金与企业日常经营活动紧密相关,如果营运资金不足,企业现金流就会发生紧缺甚至断裂风险,进而波及到企业的日常经营安全。

本文所研究的应收账款风险和存货风险就属于资金运营风险。

目录

摘要 3

ABSTRACT 3

一、绪论 3

二、财务风险理论分析 4

(一)财务风险概述 4

1.财务风险的概念 4

2.财务风险的特征 4

3.财务风险的分类 5

(二)应收账款风险概述 6

1.应收账款的概念 6

2.应收账款风险 6

3.应收账款风险管理的必要性 6

4.应收账款风险防范的目标 7

(三)存货风险概述 7

1.存货的概念 7

2.存货风险 7

3.存货风险管理的必要性 7

4.存货风险防范的目标 8

三、无锡泰意行有限公应收账款和存货的现状分析 8

(一)无锡泰意行有限公司情况介绍 8

(二)应收账款现状及其风险 8

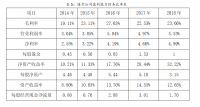

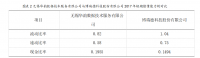

1.应收账款规模快速增长 8

2.应收账款坏账风险集聚 9

(三)存货现状及其风险 10

1.存货滞销风险增大 10

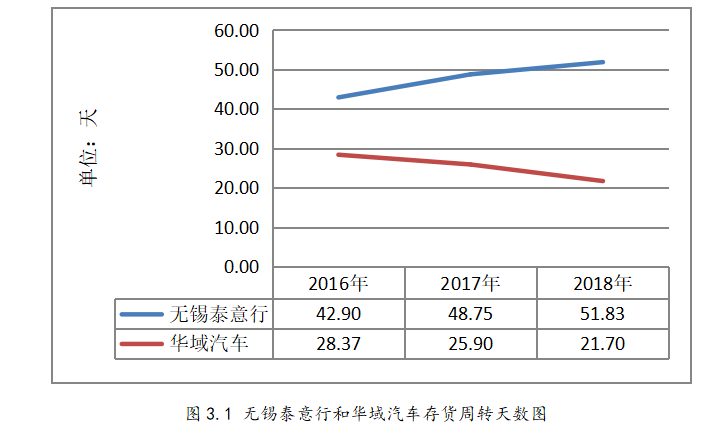

2.存货周转缓慢 11

四、应收账款和存货财务风险产生的原因 11

(一)应收账款和存货风险防范意识不够 11

(二)内部控制制度不够健全 12

(三)应收账款和存货管理水平低下 13

五、对财务风险的防范措施 13

(一)增强财务风险防范意识 13

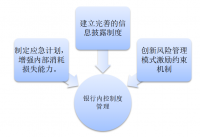

(二)完善应收账款和存货管理内部控制建设 14

(三)提升应收账款和存货管理水平 14

六、总结 15

参考文献 16

参考文献

[1]王红.关于企业应收账款管理问题的探讨[J].中国集体经济,2019(10):156-157.

[2]董晓松.企业应收账款管理问题及对策研究[J].现代营销(下旬刊),2019(03):242-243[2019-03-31].

[3]王艺臻.建筑工程公司应收账款管理研究——以W工程公司为例[J].财务与金融,2019(01):50-55.

[4]钟娟.企业应收账款和存货管理的压控策略探讨[J].中国总会计师,2018(05):128-129.

[5]盖晨馨.李宁公司存货与应收账款管理案例分析[J].现代商业,2018(06):123-124.

[6]王东峰.对应收账款及存货异常增加的思考[J].财会学习,2017(21):146.

[7]肖俊清.坤彩科技:应收账款增长背离 存货跌价风险上升[J].股市动态分析,2017(16):34-35.

[8]白兰. 沈阳大商集团连锁超市存货风险控制研究[D].吉林大学,2017.

[9]刘艳.透过“两控”看经营——浅析发电设备制造企业存货和应收账款管理[J].企业改革与管理,2016(11):143-144.

[10]何晓方. Z公司存货管理问题与对策研究[D].天津财经大学,2016.

[11]杜江.浅谈制造业应收账款和存货管理存在的问题及措施[J].西部财会,2015(10):66-68.

[12]钱晓怡.应收账款周转率与存货周转率的结合分析[J].财会月刊,2012(20):80-82.

[13]郑晨. 基于应收账款周转率和存货周转率的营运资金风险管理研究[D].天津财经大学,2012.

[14]黄捷.应收账款和存货对利润的影响[J].山西财经大学学报,2009(S1):122.

[15]贺利婧.对流动资产、应收账款、存货周转率的新探讨[J].内蒙古科技与经济,2007(23):24+26.