互联网金融下我国微小企业的融资方法改革创新——以常州威航信息科技有限公司为例

摘要:小微企业是我国经济与社会成长的重大基础, 就解决工作问题、促进经济增长具有较大作用。怎么有效管理金融资源, 解决小微企业融资困难的问题, 支持我国微小企业的成长, 一直是政府与金融部门关注的焦点。本人在常州威航信息科技有限公司实习时,公司在成长中存在资金周转困难,融资难的问题,所以我选择此题目。这篇文章总结了互联网金融与小微企业融资的现状,然后说明了互联网金融与小微企业融资模式创新的重大意义, 从而说明了互联网金融与小微企业融资的协同合作的优点。

关键词:互联网金融,小微企业,融资创新

The financing side of small and micro enterprises in China has innovated and innovated.-- a case study of changzhou weihang information technology co., LTD.

Abstract: The small and medium-sized enterprises are the important foundation of the national economy and social development of our country, which plays an important role in solving the employment problem, improving the people's livelihood and promoting the economic growth。 How to effectively integrate financial resources, solve the financing difficulties of SMEs and support the development of SMEs in China has been the focus of attention of all levels of government and financial sector。 This paper first summarizes the domestic and international research status of Internet finance and financing of small and micro enterprises, then expounds the significance of innovation of Internet finance and financing mode of small and micro enterprises, and then analyzes the Internet finance。 The synergetic cooperation advantage of financing with small and micro enterprises, and finally finance The docking of supply and demand between the two sides of the capital is the standard。 The financing model of Internet finance and small and micro enterprises is divided into point-to-point financing mode, and the micro-loan financing model based on big data。 Four main modes of Public financing and E-finance Institution-Portal financing

Keywords: Internet finance, small and micro enterprises, financing innovation

一.摘要

小微企业大多是以年收入来划分的,五十万下面的大多为小型微型企业。有限责任公司注册资本最低是三万元,如果股东师一人的话就是一人有限公司。那么最低注册资本为1十万元 资产总额较小,从业人员数量较少与营业收入较低。目前我国的小微企业已经成为了不能缺少的重大力量。但由于小微企业资产规模有限,缺少管理团队,旧的技术和设备,产物或有限的科技因素,如缺乏竞争力,盈利能力和抗风险能力较弱,再加上劳动力和原材料成本上升,小微企业收支平衡甚至亏本经营,给市场经济成长与社会稳定带来了较多问题, 我国小微企业集体进入了成长的寒冬。小微企业融资困难主要因为下面几个原因。首先,小型与微型企业融资的最大障碍是其自身信息的真实性。小微企业财务信息的不确定性问题大多,而银行由于其自身的管理机制难以按照小微企业提供对信息不对称的客观评估,因此对其贷款更加困难。然后,小型与微型企业的资产更少,而银行可以识别的抵押品则更少。通常以担保方式使用,因此资产担保等传统金融机构无法实施,在商业信用评级的过程中无法反映,从传统金融机构的贷款机会中引入小型微型企业。最后,小微企业专业资金管支持,为其未来的资金需求与融资决策,他们不能做出正确的判断,资金需求往往会突然出现,使企业无法应付,无法迅速获得融资支持。

然而,中小企业的融资困难,不能经过中小企业的蓬勃发展与寻求第三方担保的支持,才能完全解决。中小金融机构或第三方担保机构提供支付服务的前提是一个小微企业提供一定的担保要求、信用水平低,管理能力差与小微企业有限的资产通常不能提供良好的担保,中小金融机构或第三方担保机构为风险控制而不要求小微企业提供全额担保,因此出现了小型企业融资悖论。摘要中小企业融资悖论的实质是,金融放款人要求中小企业信用损失,提供他们无法提供的信用证明 。

总之,基于信息不对称与交易成本的小微企业融资困难,融资问题,只有经过中小金融机构的发展,并寻求第三方融资担保可以使小微企业融资的一个圆,不能从根本上解决小微企业融资困难。近年来,随着互联网的持续增长,大数据基于电力与P2P平台各种非银行金融机构,直接或间接地为小额信贷发展一种新方法,在一定程度上,降低小微企业交易成本与信息不对称程度,找到有效的方法来解决这个矛盾破解小微企业融资。

二.理论概述

(一)小微企业

小微企业是小型企业、微型企业、家庭企业、个体企业的统称,是由经济学家郎咸平提出的。在一个国家,小型和微型企业在就业、税收和创新方面有很重大的贡献,为此,财政部和国家发展和改革委员会(NDRC)已发出通知,要求在未来三年内减轻中小企业的负担。

(二)融资

1、定义 融资指的是经过支付高于现金购买商品来凑集资金的货币手段。

2、融资方法

(1)传统银行模式

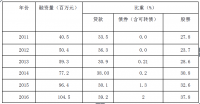

小型和微型企业的融资渠道主要在银行的贷款。小微企业的融资方向包括内生融资和外部融资。由于小型与微型企业的利润积累有限,内生融资规模相对较小。外部融资渠道的融资门槛较高的中小板市场与创业板市场的小型与微型企业只能看与叹息;艰难的条件在债券市场的资产规模、盈利能力、资本使用与第三方担保也阻止小型与微型企业。因此,小微企业的融资渠道非常有限,大部分资本需求只能经过银行贷款来满足。小型与微型企业的首选融资渠道是银行贷款与剩余的12个。8%的人会选择一家小型贷款公司。7%的小型与微型企业将选择利率较高的私人贷款,而只有5家。9%的小型与微型企业可以利用商业信贷。传统的银行服务针对的是大型企业,而不是小型与微型企业。近几年来,随着中小企业的各种政策的出台,小微企业发展迅速,融资困难日益突出。首先,银行,同样数量的贷款也有同样的好处,但与大型企业相比,它们收集了小型企业成本高成本的信息,因为小型和微型企业的贷款规模很小。,相同数量的贷款须要分成更多的小企业贷款,银行须要收集每一个小微企业信息。其次,小微企业的担保资产是不够的,信用评级是无法衡量的,担保人被要求担保。这将增加贷款过程,使申请程序复杂化。第三,小型与微型企业须要更多的紧急与小额贷款。然而,银行须要全面评估企业资产与经营状况,而这些程序过于复杂,无法及时向小型与微型企业提供贷款。第四,传统银行还不够成熟,不能为中小企业提供贷款,而分析与分担风险的配套体系还不够健全。几乎资产可以作为抵押品,没有小型与微型企业的特征,抵押贷款评估的程序是复杂的。银行没有快速贷款与控制小微企业风险的技术,也不能为小型与微型企业提供周到与快捷的服务。

一.绪论 1

二.理论概述 2

(一)小微企业 2

(二)融资 3

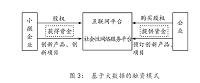

三.常州威航信息科技有限公司的融资方法分析及改革创新 5

(一)公司简介 5

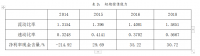

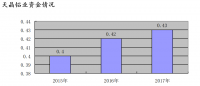

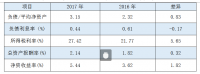

(二)公司现有的融资方法分析 6

(三)存在问题 6

(四)合理化建议下的融资新方法 7

四.互联网金融与小微企业融资模式创新的现实意义 10

(一) 融资模式创新是国家战略需求与政策扶持的双重推动 10

(二)互联网金融与小微企业融资的协同合作优势 10

五.结论 11

六.参考文献 12

参考文献

[1]MERN R C, BODIE Z.Deposit Insurance Reform:A Functional Approach in A].CarnegieRochester Series on Public Policy, 1993 (6) :38-39.

[2]与毅.金融理论与实践, 2013 (12) :75-77.

[3]刘芸, 朱瑞博征信, 2014 (2) :31-35.

[4]王曙光, 张元琦..两岸关系, 2005 (2) :44-45.

[5]国务院办公厅 (2013-08-08) [2013-12-20].http://www.gov.cn/zwgk/2013-08/12/content_2465243.htm.

[6]谢平, 邹伟伟..金融研究, 2012 (12) :11-22.