浅谈我国农村小微养殖企业融资风险分析——以和硕养殖专业合作社为例

摘要 :现在,我国农村小微养殖业融资问题日益突出。其原因有很多方面,如养殖农村小微养殖业自身方面、银行方面和国家政策性补贴方面。如果这种问题持续一定的时间,必定会影响我国农村小微养殖业的发展。所以,分析解决农村小微养殖业融资风险至关重要。现在就以和硕养殖专业合作社为例,了解合作社融资的现状,分析融资风险,能够让农村小微养殖业正常的生产经营。

关键词:农村小微养殖业;融资风险;解决方案;和硕养殖专业合作社

Analysis of Financing Risks of Rural Small and Microculture Enterprises——Take the special cooperatives of Asus Breeding as an example.

Abstract: At present, the financing problem of small and micro farming industry in China is becoming increasingly prominent. There are a number of reasons, such as the farming family farm itself, the banking side and the national policy subsidies. If the problem persists for a certain period of time, it will affect the development of small and micro farming in rural areas. Therefore, it is important to analyze and solve the financing risk of small and micro farming industry in rural areas. Now, taking Asuo breeding cooperatives as an example, understand the current situation of cooperative financing, analyze the financing risk, which can make the small and micro farming industry normal production and operation.

Keywords: Small and micro farming in rural areas;Financing risk;Solution;Asu Breeding Cooperative.

在改革开放后,我国的小微养殖业得到了现在以来的最大发展,以前的畜产品是极度缺乏的,由于现在市场上的需求现状,因为它不仅满足人民群众所需的肉、蛋、奶,还增加了农民经济收入,并且养殖业在整个农业经济中占有非常重要的地位,甚至有的成为支柱产业【1】。然而,有些养殖专业合作社社员在初始加入合作社的时候初始资金不足不稳定,初始资金的不足引发融资需求,有不少数据反映出养殖专业合作社融资需求强烈。然而,我国农村小微养殖业融资有一定的风险,要想其更好的蓬勃发展,必须对其融资风险进行分析,逐步增强农村小微养殖业的发展后劲。所以,我以和硕养殖专业合作社为例来浅谈融资风险及对其融资风险进行分析。

一、融资及融资风险的概述

(一)融资的概念

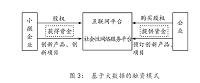

融资即资金融通【2】。《新帕尔格雷夫经济学大辞典》对融资的理解是:融资是指为支付超过现金的购货款而采取的货币交易手段,或为取得资产而集资所采取的货币手段。【3】广义的融资是指持有者持有资金,支配资金的活动。从狭义上可以理解为,融资便是一个企业的资金筹集的行为与进程。也可以理解为公司依据本身的运营状况和资金领有的情况,其中包括公司为了未来经营发展的需要,用科学的方法对企业进行预测和决策,并且采用一些方式,从一些渠道中为企业的投资者和债权人去筹集资金,用来确保公司正常生产需要,经营管理活动需要的理财行为。

(二)融资风险

融资可能产生风险【4】我国融资风险是指筹集资金的过程中因为筹集资金资的规划而引起的收益变动的风险。融资风险的变现类型主要有以下几种:

1、信用风险

企业融资所面临的信用风险是指企业参与某些项目与对方履行相互协定的责任和义务时,企业项目参与方不能够按时履行。举个例子,比如银行提供贷款时,项目发起人会关注各参与方的是否可靠性、专业能力如何和信用如何。

2、生产风险。

生产风险是指在企业参与某些新的项目还是在尝试阶段,这时,新的项目在生产运营中存在的技术、资源储备情况、能源和原材料供应、生产经营、劳动力状况等风险因素的总称【5】。

3、环境保护风险。

广泛的来说,如果企业引进新项目,而它满足于环保法规要求,而增加投入或者不满足于环保法规要求而被迫使项目停产的风险。随着人民群众越来越关注工业的发展带给自然环境的影响,许多的国家制定并颁布严厉苛刻的法律法规来控制辐射、废弃物、有害物质的运输及低效使用能源和不可再生资源。“污染者承担环境债务”的原则已被广泛接受。因此,我们也应该重视在项目融资的过程中,会出现任何污染环境的项目。

4、道德风险

在信息不对称的情形下,参与人在进行市场交易时不能够准确了解另一方的行动或当观察(监督)成本太高时,一方的行为在中途发生变化从而导致另一方的利益遭受损失。它是是一种客观存在的。

目 录

摘要、关键词 1

一、融资及融资风险的概述 1

(一)融资的概念 1

(二)融资风险 2

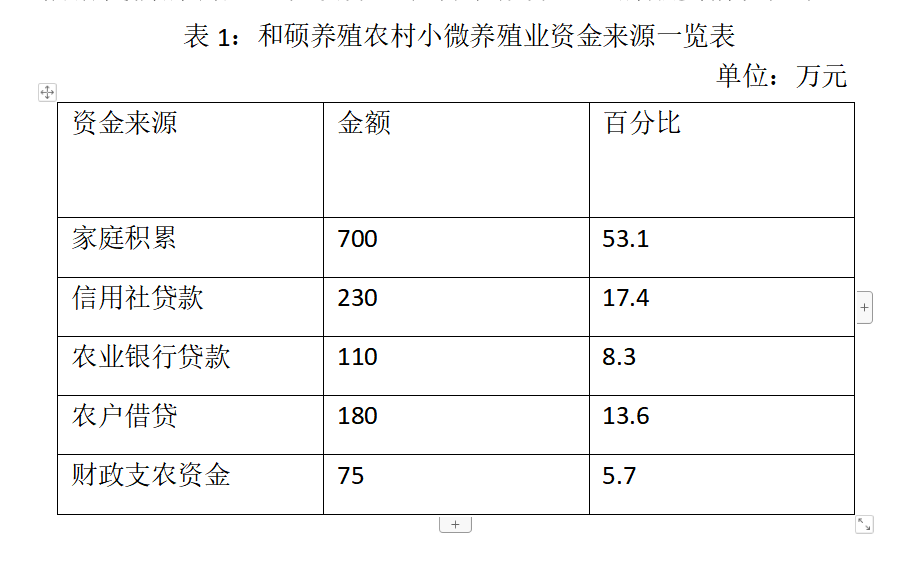

二、和硕养殖专业合作社融资现状 2

(一)公司简介 2

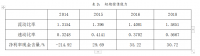

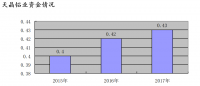

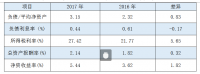

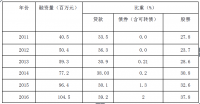

(二)融资现状 3

(三)贷款状况 3

三、和硕养殖专业合作社面临的主要风险 4

(一)信用风险 4

(二)生产风险 6

(三)环境保护风险 6

(四)道德风险 7

四、和硕养殖专业合作社融资风险管理的防范的主要措施 7

(一)提供养牛质量,引进养牛设备 7

(二)增加农户文华素质水平及防范风险意识 8

(三)完善养殖业的财务制度,制定严格贷款流程 8

(四)提高土地利用率,增强种植技术 9

五、结语 9

参考文献 10

参考文献

【1】吴文元,王旭,宋青锋.从资金运行效率看我国农业上市公司的持续融资之路【J】.经济体制改革,2009(3):171-174

【2】曾康霖,谢应辉.资金论【M】.北京:中国金融出版社,1990(3):20-21

【3】 田德录,卢凤君.风险管理要素分析【J】.中国农业大学学报,1998(6):6-10.

【4】方杰.农业循环经济:建设农业生态文明的必然选择【J】. 西南大学学报:社会科学版,2008,34(6):122-124.

【5】孙学东,王建忠,王斌,等农业融资探讨【J】.合作经济与科技,2017(9):114-120

.