无锡惠山金鸿物资有限公司应收账款管理与风险控制

摘要:应收账款是企业销售商品、提供劳务等影响购货单位或个人收取的款项。我国对信用方面的管理不是很好,而且企业也对应收账款的管理没有严格的规定和进行有效防范,以至于使企业面临财务风险。应收账款出现的风险问题是由于出现的坏账还有合同约定的期限过多,也是因为没有进行有效的监督检查。这些风险对企业有很大的影响,比如企业在经营时发生的成本增加了,那企业应收账款风险也就增加了,导致现金周转出现问题,还有坏账损失风险也对企业有一定的影响。造成应收账款风险管理问题的原因主要分为企业的外部环境和企业内部自身各方面的原因。因此,企业应当针对出现的风险问题加强对应收账款风险的管理,加强企业的信用管理,对管理风险提出对策和建议。

关键词:应收账款;管理;风险;对策

Accounts Receivable Management and Risk Control

of Wuxi Huishan Jinhong Material Co., Ltd.

Abstract:Accounts receivable is the enterprise sales of goods,provision of services such as to purchase units or indiveduals to collect money Item.China's credit management is not very good, and enterprises also have no strict regulations and effective,That the enterprise faces financial risk.The risk problem of accounts receivable is due to the bad debts and the excessive period stipulated in the contract.It is also because there is no effective supervision and inspection.The long-term development of enterprises have an important influence.For example, if the cost incurred by an enterprise during its operation increases, the risk of accounts receivable will also increase.Lead to cash flow problems, as well as the risk of bad debt losses also have a certain impact on enterprises.The causes of risk management of accounts receivable are mainly divided into the external environment of the enterprise and the internal factors of the enterprise itself.Therefore, enterprises should strengthen the management of accounts receivable risks, strengthen the credit management of enterprises, and put forward countermeasures and suggestions to manage risks.

Key Words:Accounts receivable;Administration;Risk;Countermeasure

一、 引言

应收账款的管理一直是企业在管理财务工作时存在的一个重大问题。企业只有制定符合规定并且能够有效实施的应收账款管理,才能降低在经营中的风险,而且还可以尽可能的阻止应收账款变成坏账损失,减少许多不必要的费用。

本文研究的目的是通过对无锡市惠山区金鸿物资有限公司应收账款管理现状进行分析,然后发现公司在管理应收账款时出现了哪些问题,就针对这些问题,运用对应收账款风险管理的理论和对所学知识的理解,从中找出方法来解决问题。其中企业需要解决的问题有应收账款款项金额过大、客户拖欠的时间太久、资金周转速度太慢、财务方面的支出太大等。无锡市惠山金鸿物资有限公司现如今的应收账款问题比较严重,企业对于应收账款的管理并没有特别关注,导致许多应收账款都不能及时收回,这就使得大多数的应收账款最后只能变成坏账和损失,所以根据所学的知识理论对企业应收账款存在的风险问题进行深入的分析。

二、 应收账款相关理论概述

(一)应收账款的概念

应收账款是企业通过销售产品或者材料、提供劳务以及代垫运杂费等方式取得购货方凭借其信用来延迟付款所产生的。

1.应收账款中的三个成本

(1)坏账成本。在购货方还没付款的过程中,购货方因为资金不足不能付款的,销货方无法收回的款项所造成的损失。坏账的形成就是企业发生了应收账款,在超过一定的时间后,应收账款变成坏账的可能性会很大。

(2)机会成本。企业的应收账款一多,就说明企业的大部分资金都不能回收,一些潜在收益也消失了。就是企业的应收账款越来越多,金额也变得更大,而且拥有的时间变长,原本收到这些应收账款存入银行能得到一定的利息,现在这些利息都没了,则企业的机会成本就越高。

(3)管理成本。企业关于应收账款所耗用的调查信用费用,收集信息费用和收账费用等一些必要的费用。

2.应收账款的特点

(1)应收账款具有期限性。债券人和债务人会根据销售的商品和材料金额协商制定合同并且约定好还款期限。

(2)应收账款具有可回收性。应收账款是企业资产负债表里的流动资产,它具有一定的流动性,可以随时随地使用,但是一旦这些应收账款超过合同所约定的时间还没法收回,那它就失去了它的流动性,那就不再是流动资产了。

(3)应收账款具有风险性。因为应收账款是购货方没有钱来付商品所产生的,理论上就有很大的可能性会变成坏账,一旦应收账款长时间收不回的话,那形成坏账的可能性会变得更大。

(4)应收账款是基于购货方信用而存在的。应收账款能不能收回还要看购货方有没有诚信,而这种事是销货方无法控制的,全凭购货方的意志。

目录

一、 引言 3

二、 应收账款相关理论概述 3

(一)应收账款的概念 3

1.应收账款中的三个成本 3

2.应收账款的特点 3

(二)应收账款风险的基本概念和成因危害 4

1.应收账款风险的概念 4

2.应收账款风险的成因 4

3.应收账款风险的危害 5

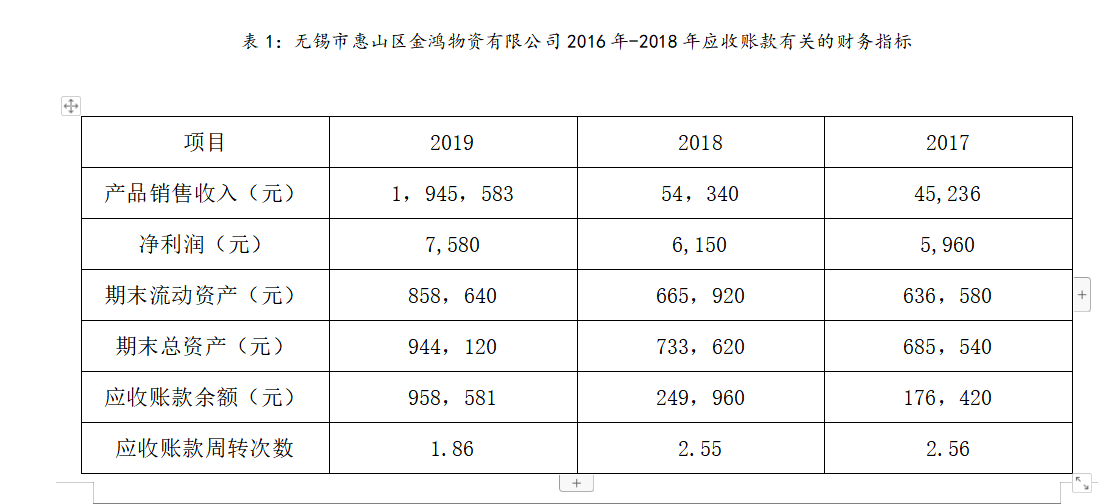

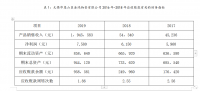

三、 无锡惠山金鸿物资有限公司的应收账款现状及风险分析 6

(一)无锡惠山金鸿物资有限公司简介 6

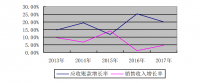

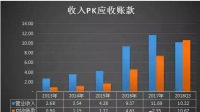

(二)无锡惠山金鸿物资有限公司应收账款财务指标分析 6

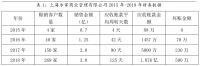

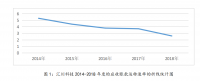

(三)公司应收账款账龄分析 7

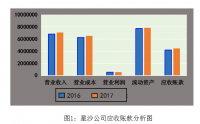

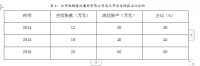

(四)催收费用大量增加 8

四、加强应收账款管理风险控制的对策建议 9

(一)制定应收账款督导制度 9

(二)加强内部控制的相关制度和企业信用管理,确保账款回收 10

(三)对逾期应收账款加大追款力度 10

五、结论 11

参考文献 12

参考文献

[1]孟园.M公司应收账款管理研究[J].管理世界,2016,6:176-177

[2]华雅琴.浅谈应收账款的形成原因及防范措施[J].时代金融,2018,17(18)

[3]王利娟.关于应收账款管理的几点思考[J].河北企业,2016,5:22-24

[4]熊进宇.谈中小企业应收账款管理中存在的问题及对策[J].商场现代化,2016(12)

[5]陈海燕.企业应收账款风险管理问题探析[J].财会通讯,2016,(20):107-109