浅谈无锡明泰物业管理有限公司利润表分析

摘要:随着我国经济的飞速发展,越来越多的企业利用会计报表作为综合反映企业一定时期财务状 况、经营成果以及财务状况变动的书面文件。作为企业财务会计报告的重要组成部分,利润表反映 了企业的某一会计期间的经营成果。本文以无锡明泰物业管理有限公司作为案例,对 2016-2018 年 的利润表进行横向分析、纵向分析,进而分析出该公司的盈利状况和经营成果。 关键词:财务报表;利润表;财务分析 Analysis on Profit Statement of Wuxi Mingtai Property Management Co. Ltd. Abstract:With the rapid development of our country's economy, more and more enterprises use accounting statements as a written document that comprehensively reflects the financial status, operating results and changes in financial status of enterprises in a certain period of time. As an important part of the financial accounting report of the enterprise, the profit statement reflects the operating results of the enterprise during a certain accounting period. Taking Wuxi mingtai property management Co.Ltd. as a case, this paper analyzes the profit table of 2016-2018 horizontally and vertically, and then analyzes the company's profitability and operating results. Keywords: Financial statements; Profit statement; Financial analysis ———————————————————————————————————————— 一、利润表相关理论 在财务会计报告的框架中,利润表一直处于非常重要的位置。正在会计学基本原理 中,收入、费用和利润三要素之间构成"收入-费用=利润"的会计等式关系,并且这个等式也 是利润表的理论框架[1]。 利润表是指反映企业在一定会计期间的经营成果的会计报表。利润表是把一定时期 的营业收入与其同一会计期间相关的营业费用进行配比 ,以计算出企业一定时期的净利 润[2] 。表明利润表属于动态会计报表,主要依据会计的收入实现原则和配比原则编制。 可以反映企业一定会计期间的收入实现情况;可以反映企业一定会计期间的费用耗费情 况;可以反映企业生产经营活动的成果;与资产负债表结合,可以提供财务分析的基本 资料,比如赊销收入与应收账款平均余额,计算出应收账款周转率,销货成本与存货平 均余额计算出存货周转率,净利润与资产总额计算出资产收益率等,便于报表使用者判断企业来的发展趋势,作出经济决策。 利润表的分析主要是为了给使用者们提供财务报表相关信息,为他们做出决策提供 依据。通过对利润表中收入、成本费用和利润的分析,可以对企业的工作业绩作出评价, 同样有助于关注企业财务风险,保证企业良好运行[3]。我们可以根据每年的利润表数据进 行分析,从而了解公司营利情况,经营成果,发现公司存在的问题,然后找出问题所在, 寻找对策,给出良好的建议,让公司决策者对公司做出正确的决策。 2008 年,由美国次贷危机引发的全球金融危机在世界范围内蔓延,这使得企业收益计 量、列报等引起了会计界的广泛关注[4]。也因为这些,越来越多的投资者和管理者开始 更加关注利润表,管理者们为了更好地做出符合企业的决策,更加关注企业有关利润方 面的信息。金融市场一体化、资本流动全球化和科学技术高度的发展,使得企业的经营 活动越来越复杂,企业不断产生新的、非传统的收益。而传统利润表是以历史成本原则、 收入的实现,配比原则及稳健性为基础的,主要反映企业已实现的收益,不能详细反映 其他未实现的价值增值[5]。这样让利润表本身所能带来的信息量下降,管理者们对财务 报表的分析带来了困惑,不能做出进一步的决策。 2019 年 1 月 1 日开始实行新的会计准则,企业财务利润表各项目的具体内容及其提 供的会计信息发生了重大变化,按照实施新企业会计准则后的会计工作的新情况,应加强 对会计信息使用的监管[6]。新会计准则下,利润表主要是进行了项目拆分,并对部分项 目的先后顺序进行调整,同时简化了一些项目。利润表中新增了研发费用项目,是从管 理费用中拆分出来的;在财务费用项目下新增利息费用和利息收入明细;其他收益、资 产处置收益、营业外支出项目核算内容调整;权益法下在被投资单位不能重分类进损益 的其他综合收益中享有的份额简化为权益法下不能转损益的其他综合收益[7]。

目 录

摘要、关键词................................................................................................................................................ 1

一、 利润表相关理论........................................................................................................................... 1

二、 无锡明泰物业管理有限公司现状........................................................................................... 2

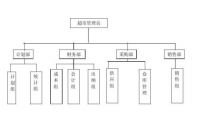

(一) 公司简介................................................................................................................................. 2

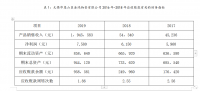

(二) 公司 2016-2018 年经营现状............................................................................................ 3

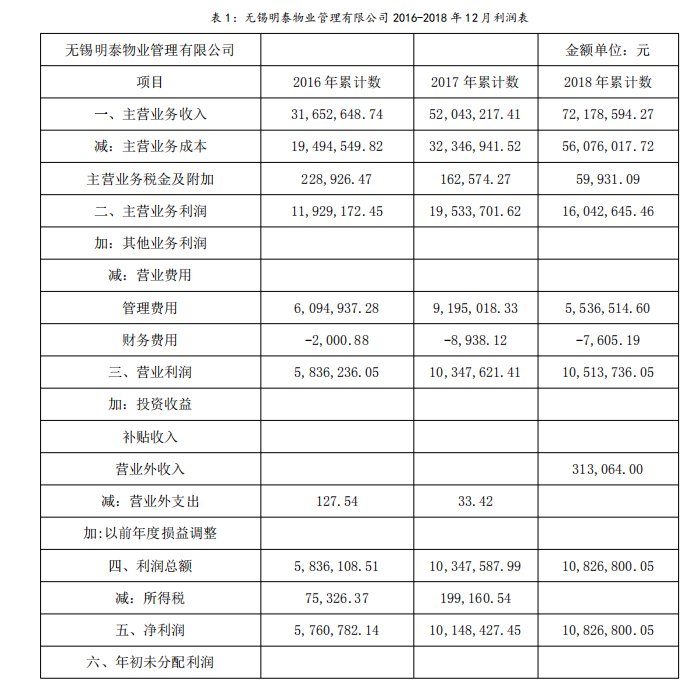

三、 无锡明泰物业管理有限公司利润表分析............................................................................. 4

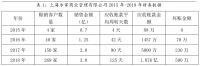

(一) 无锡明泰物业管理有限公司盈利能力分析.................................................................4

(二) 公司利润表横向分析.......................................................................................................... 8

1.营业利润分析......................................................................................................................... 8

2.利润总额分析....................................................................................................................... 10

3.净利润分析............................................................................................................................10

(三) 公司利润表纵向分析........................................................................................................ 10

四、 无锡明泰物业管理有限公司利润表存在问题..................................................................11

五、 改善无锡明泰物业管理有限公司利润表问题的对策和建议...................................... 13

参考文献....................................................................................................................................................... 16

参考文献 [1]胡智敏, 宋院生. 关于修订利润定义的思考[J]. 财会月刊, 2011(19) [2]王宏超, 邹桐容. 要会读三张财务报表(之二)——读损益表[J]. 华北电业, 2016(4) [3]谭桂荣. 巧用利润表分析企业盈利能力[J]. 会计之友, 2010(5). [4]李会山. 基于综合收益理论的利润表研究[D]. 2011. [5]戴欣苗.会计报表分析技巧.策略[M].清华大学出版社.2014.(02) [6]刘亚萍. 新会计准则下利润表信息分析及财务指标的重构[J]. 魅力中国, 2017(27) [7]郭玉. 近代我国会计制度的变革及新企业会计准则与旧会计制度的差异分析[J]. 中国外资, 2015(15)