浅谈平安普惠公司不良应收账款产生的原因及对策

摘要:由于市场经济在飞速的发展过程中,经济占市场比重日益增加。在现代的商业社会中,在销售过程中,越来越多的公司比较喜欢赊销的方式,所以应收账款在一个公司的企业经营的过程中占有很大的比重,进而会影响着企业的日常经营活动和企业的效益。当企业的不良的应收账款增加,公司的坏账也会变多,公司的利润水平会对应减少,资金的周转方面也可能出现困难,影响着企业经营规模的扩大,对企业的发展和提高公司市场占有率有一定的阻碍。目前我国企业产生不良应收账款有很多各种各样的因素,为了使企业不良的应收账款的发生减少,进而更好的有利于公司的进步与发展,本文分析目前公司的现状及产生不良应收账款的原因和应收账款管理不善的危害,并对加强企业应收账款的管理方面提出了一些解决的方法。

关键词:平安普惠;应收账款;产生原因;管理对策;影响

Talking about the Reasons and Countermeasures of the Bad Accounts Receivable of Ping An Pratt & Whitney Company

Abstract: Due to the rapid development of the market economy, the proportion of the economy in the market is increasing. In the modern business society, in the sales process, more and more companies prefer the way of credit sales, so accounts receivable account for a large proportion in the process of a company's business operations, which in turn affects the company's Daily business activities and the benefits of the company. When the company's bad receivables increase, the company's bad debts will also increase, the company's profit level will be correspondingly reduced, and the capital turnover may also be difficult, affecting the expansion of the company's business scale, the development and improvement of the company. The company's market share has certain obstacles. At present, there are many different factors for the bad receivables of Chinese enterprises. In order to reduce the occurrence of bad receivables, and better contribute to the company's progress and development, this paper analyzes the current situation of the company and The reasons for the bad receivables and the harm of poor management of accounts receivable, and some solutions to strengthen the management of corporate accounts receivable.

.Keywords: Ping An Pu Hui; Accounts Receivable; Causes; Management Measures; Impact;

一、绪论

(一) 研究的背景

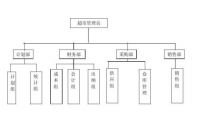

由于同行企业的不断变多,所以公司要立足于市场,扩大公司的规模,将面临与较多的同行之间的竞争,于是应收账款就产生了。由于不及时归还应收账款的人日益增加,所以应收账款的回收工作也相对比较难做,会影响着企业的经济效益,并造成了一定的经营风险。因此企业的各个部门如:销售部门、公司财务部门和内部风险控制部门等部门之间应做到合理分工,互相协作来减少不良应收账款对公司的影响。对于没有按时归还的应收账款,公司在应收账款的后期治理上应加强工作,加大催讨的力度,从而有利于提高公司的资金使用率,要在事前、事中和事后正确估量成本和风险,用科学合理并有效的方法来提高公司利润水平,降低公司的风险,促进经济效益的进一步提高。现在越来越多的公司会由于资金的周转问题没有得到很好的解决,而被迫破产并关门倒闭。因此,对企业来说,对应收账款的增强管制与核算治理显得非常重要,它直接关系到企业的资金周转问题和公司的经济成果。

(二) 研究的意义

1、理论意义:随着市场经济工作的不停的开展,各企业之间的竞争加剧化,企业是否可以不断发展和进步,是否可以顺利的进入社会主义市场的道路,应收账款作为各企业的命脉,应该提高对信用风险的管理,注重应收账款的产生与支出,加强应收账款的治理。

2、现实意义:为扩大公司的销售水平,尽可能的降低企业的运营与财务危险,同时放大公司利润程度,应充沛施展应收账款的性能,努力不断完善其管理的机制,明确各部门的分工与协作,尽可能完善公司风险评估机构,来缩小不必要的本钱,从而到达经济效益最大化,使企业的发展道路更加宽阔。

二、应收账款的相关理论

(一)应收账款的定义

“应收账款是指企业在非市场的运营过程中因卖出商品、产品、提供劳务等业务,应向置办的单位收取的款项,包含应有购买单位或承受劳务单位担负的税金、代购买方垫付的各种运杂费等。”

应收账款作为非间接反馈企业现金流量的一个目的,在营运资金操持中,应收账款治理是其中的一项重要内容,一个企业不能为了放大销售支出程度,来盲目的添加应收账款,若收款不力,则增大了坏账的几率。“一个相对完好的应收账款管理体系应包含着赊销前的信誉考察、信誉尺度的设定、信誉条件的确立和收账政策的制定。”

企业的赊销是造成应收账款非间接的起因和最大的起因。尽管现在大多数企业不愿意采用赊销的方式,然而当面对同行竞争时,为了进一步开辟与霸占市场,增加自己公司的销售功能,减少自己公司的存货 ,增加自己的收入,所以会向客户提供信用业务。而这一特征在贷款行业尤为明显。目前,赊销作为当代经济的一个特征和商业竞争的一种主要手段。

机会资本、治理资本和坏账资本构成了应收账款的资本。其中的机会资本指假如将应收账款占用的资金放于其余的投资上,则能够取得局部收益。治理资本是指对应收账款进行办理时所发生的费用。当债务人没能力偿还债务时,就会产生不良应收账款,不良应收账款的本钱与应收账款的产生额成正比。

(二)应收账款的特点

1、应收账款的优点:运用应收账款,能够扩充公司的销售路线,在肯定的程度上增加了企业的竞争的才能。在现在的商业模式中,市场的竞争相对比较激烈,这逼迫企业要使用不同的竞争方式来扩大自己公司的销售,其中信誉销售(赊销)是一种主要的形式。企业的信用销售即是在一定的期限内向客户提供一定的资金,当市场出现疲倦和资金匮乏时,信誉销售能够有相对比较显著的促成作用,它能够加大企业对新产品的销售,并对扩充新市场的占有额有很大的意义。(2)缩小企业存货的危险和缩小治理的开销。假如一个企业拥有产成品的存货,那么就相对会增加对存货的管理费用,如果对应一个公司有应收账款的情况下,就相对会为公司省掉产成品的仓储、保险等部分管理费用,所以现在大部分的企业会采用信用销售,来减少自己的存货,尽可能的节约自己公司的开支,来尽可能的增加公司的经济效益,使利润达到最大化。

2、应收账款的缺点:在必然的程度上缩小了公司资金的使用率。 以平安普惠公司为例,原本按期归还的资金可以再借给其他人,但因为贷款没有按时归还,即应收账款占用了公司部分的资金流,在必然程度上,会给公司资金周转的方面带来一定的影响,减少了企业的资金使用效率。(2)不良应应收账款会在必然的程度上将企业的运营周期增加。因为企业应收账款的不及时收回,将导致企业的经营周期增加,即相对应的没有让资金尽可能的被使用,在很大的水平上影响了资金的循环使用率,扩大了存货和应收账款对应的周转天数,使相对较多的流动资金处于应收账款的状态,必然的水平上影响了企业的消费运营的流动。(3)加快了公司的现金支出,同时将公司的经营成果夸大化。当一个公司的应收账款大批的添加,将会增加该公司的账面上的销售水平,会使企业的销售收入不是很精准,这在一定的程度上,给公司的危险预估部门的任务带来了肯定的难度,增加了企业对危险预估与判别的治理本钱。(4)应收账款的管理与应收账款的金额数成正比,应收账款的越多,相对应的应收账款的管理出错的几率也会增加,不良应收账款的比率也会放大。当公司的应收账款添加时,即放大了它的机会资本和收回的本钱,同时若不能及时的收款,也会增加企业的坏账成本,会让公司发生不是额定的的不必要的损失,影响公司的利润。平安普惠公司作为一个大的贷款公司,面对的应收账款的客户金额大多是相对比较多的,在被核算时,很容易迸发出过失且不会被及时的发现。另外作为一个相对比较大的贷款公司,相对应的放款的客户量也是比较多的,所以在放款过后的后期中,不能及时了解到每个应收账款的客户还款动态和对方客户的相关详情。客户量的增多,在后期的相关资料的保存方面的管理成本也会增加,若保管不当,而使得应收账款的客户的部分资料缺失,很大的可能导致应收账款延迟收回或部分收回,甚至不能收回而变成坏账,这会导致该公司的资产减少,严重的影响公司了利润。

目 录

摘要、关键词 1

一、绪论 2

(一) 研究的背景 2

(二) 研究的意义 2

二、应收账款的相关理论 2

(一)应收账款的定义 2

(二)应收账款的特点 3

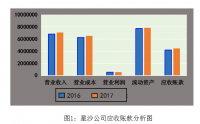

三、平安普惠公司不良应收账款分析 4

(一)平安普惠公司概况 4

1、平安普惠公司的简介 4

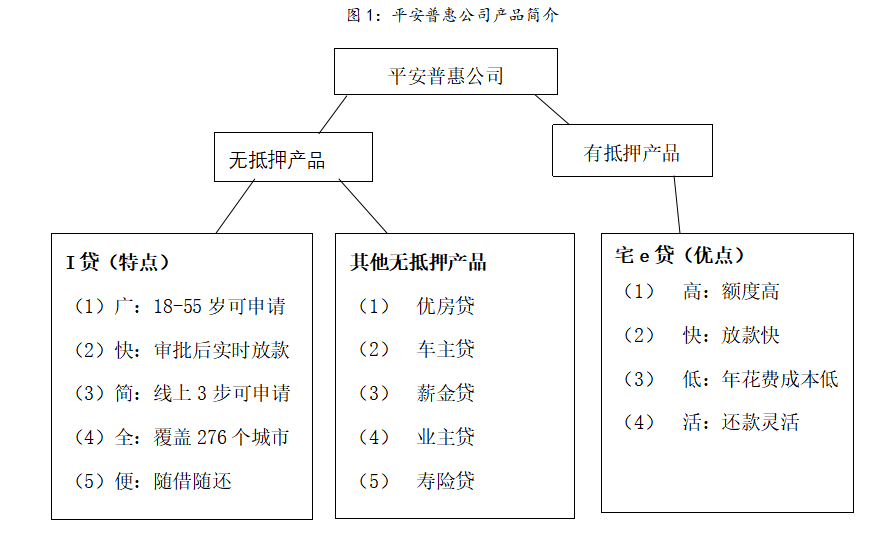

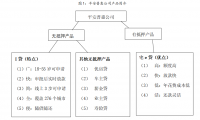

2、平安普惠公司产品简介 5

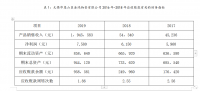

(二)平安普惠公司不良应收账款的现状 6

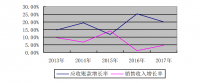

1、宅e贷为平安普惠公司的主要应收账款 6

2、宅e贷的利息收入作为公司主营业务收入,使利润比较可观 6

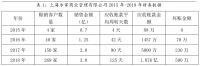

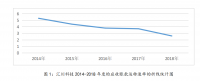

3、发生的应收账(贷款)的五级分类情况 7

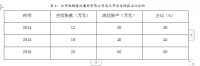

4、平安普惠公司应收账款账龄分析表 8

(三)平安普惠公司产生不良应收账款的原因 8

四、加强对企业应收账款的管理对策 9

(一)提高企业风险管理水平 9

(二)为企业建立良好的外部环境 10

五、结论 11

参考文献 12

参考文献

[1]李旭.图解财务管理[M].北京;中华工商联合出版社,2014.3

[2]武艳,张晓锋,张静.企业风险管理[M].北京;清华大学出版社,2011.8

[3]马元兴.企业财务管理[M].北京;高等教育出版社,2014.6

[4]W13116749.浅谈企业不良应收账款产生的原因及应对措施[D].重庆;重庆大学网络教育学院,2014

[5]刘晓璇.浅谈中小企业应收账款管理问题[Z].中国;价值工程,2014

[6]卢秀慧.浅谈企业不良应收账款的原因与对策[Z].中国;科技创新与应用,2013

[7]项学岳.YG公司应收账款管理研究[D].安徽;2017