对奥科照明电器有限责任公司应收款管理的思考

摘要:本文通过对连云港奥科照明电器有限责任公司应收账款管理的现状进行分析,揭露了我国市场经济下中小企业应收账款管理存在的普遍问题,指出信任销售机制下,缺乏对销售企业的信用评估,企业进行产品赊销缺乏信用评估,回收货款遇到困难。企业的应收账款管理制度也不够完善,企业为了占据市场而未收货款先行销售的行为增加了企业的坏账准备,坏账风险较高,周转资金减少,引发财务危机。通过建立信用管理机制,由专业机构的评估人员对企业的资产能力进行评估,可以减少坏账增加的风险。同时,企业还应该与合作企业签订规范的合同,为应收账款的回收提供基础的法律保障。企业在完善自身应收账款管理机制的同时,还要加强风险防范的意识。只有在此基础上,企业才能拥有充足的流动资金,尽可能的发挥资金优势,占据更广阔的销售市场。

关键词:应收账款管理,信用,风险控制

Reflections on Accounts Receivable Management of Aoke Lighting Electrical Appliances Co., Ltd.

Abstract:Based on the analysis of the current situation of accounts receivable management in Lianyungang Aoke Lighting Electrical Appliances Co., Ltd., this paper exposes the common problems existing in the accounts receivable management of small and medium-sized enterprises in the market economy of our country, and points out that under the trust sales mechanism, there is a lack of credit evaluation for the sales enterprises, lack of credit evaluation for the products on credit, and difficulties in the recovery of goods. Accounts receivable management system of enterprises is not perfect. In order to occupy the market, enterprises' behavior of selling the unpaid goods first increases the bad debts preparation of enterprises. The risk of bad debts is higher, and the working capital is reduced, which leads to financial crisis. By establishing a credit management mechanism and evaluating the assets ability of enterprises by the appraisers of professional institutions, the risk of increasing bad debts can be reduced. At the same time, enterprises should also sign normative contracts with cooperative enterprises to provide basic legal protection for the recovery of accounts receivable. While improving the management mechanism of accounts receivable, enterprises should also strengthen the awareness of risk prevention. Only on this basis can enterprises have sufficient liquidity, give full play to the advantages of capital and occupy a broader sales market.

Key words: accounts receivable management, credit, risk control

一、引言

应收账款是指企业在销售产品、提供劳务等业务的过程中,向销售单位或者接受劳务的单位收取的款项,主要包括企业销售产品、提供劳务等应向销售单位的有关债务人收取的货款、增值税进项税额以及帮其垫付的各项包装费、运杂费等。应收账款作为企业生产经营活动所产生的债权,是企业流动资产必不可少的一部分,一旦应收账款的回

款遇到困难,势必会给企业的资金流动造成阻碍,因此企业需要到银行进行贷款,这样一来就会增加企业的利息支出,从而增加了企业的成本,产生更多的负债,更为严重的是会引发企业的财务危机。

在现代的经济社会中,大多数企业在进行商品贸易的时候大多选择赊销的方式。虽然赊销的方式可以帮助企业减少存货、占据市场、扩大企业的商业信用、提升企业的竞争力和地位,但是赊销的销售方式也会降低企业的资金利用率,并且在当代信任机制不够完善的情况下,赊销的款项很难回收,甚至出现三角账务的情形,很多款项演变成坏账,这样一来企业很有可能会导致金融危机,陷入信任危机,会对公司以后的发展造成极大的阻碍。因此,企业建立合理的应收账款管理机制是十分有必要的,建立起合理的机制后,可以帮助企业建立起更多的竞争优势,从而推进企业的资产管理,优化企业的结构。总之,完整的应收账款管理机制会帮助企业扩大销售、占据市场,增加资产,而不完整的机制则会给企业带来资金周转困难的风险,拖累企业的发展。

本人人在奥科照明电器有限责任公司从事会计助理的工作,工作的主要内容是协助公司会计进行一些日常的辅助会计工作,包括现金日记账、银行日记账的登记,协助进行存货收入、发出的核算和清查,熟悉企业的销售流程和应收账款管理及和核算,本篇文章就是根据企业的应收账款管理展开研究与分析。

目录

一、引言 4

二、应收账款管理概述 5

(一)应收账款管理的内容 5

(二)应收账款管理的功能 5

(三)应收账款管理的方法 5

(四)应收账款管理的目标 5

三、奥科照明电器有限公司应收账款管理 5

(一)奥科照明电器有限公司简介 5

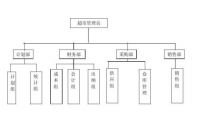

(二)公司财务组织结构与职能 6

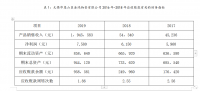

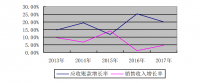

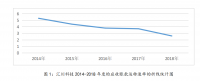

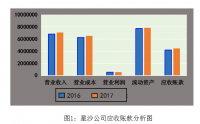

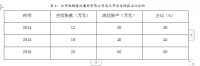

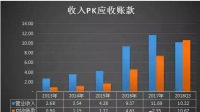

(三)公司应收账款管理现状 7

四、公司应收账款管理存在的问题 7

(一)信用管理与风险评估能力存在不足 7

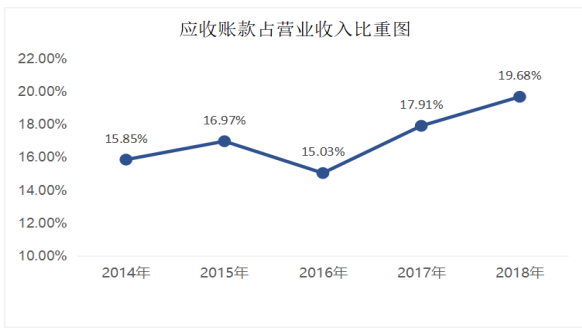

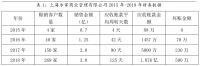

(二)应收账款占营业额比率较大且回收困难 7

(三)公司缺乏内部控制 8

(四)疏于对应收款的日常管理 9

五、公司应收账款管理存在问题的原因分析 10

(一)没有独立的信用管理部门 10

(二)缺乏规范的应收账款管理机制 10

(三)合同签订不够规范 10

六、优化公司应收账款管理的对策 11

(一)完善应收账款管理的事前控制 11

(二)完善应收账款管理的事中管理 12

(三)完善应收账款管理的事后分析 13

七、结论 14

参考文献 15

参考文献

[1]陈志斌,何忠莲.内部控制执行机制框架构建[J].会计研究,2007,(10):23-29

[2]国燕萍.中小企业应收账款管理策略[J].财会月刊,2013,(14):87-88

[3]何瑞.浅谈企业应收账款管理[J].财会月刊.2006,(2).48-49

[4]卢霞.风险导向下应收账款内部控制体系探讨.[J]财会通讯,2010,(32):101

[5]刘晓洁.应收账款管理措施探讨:以 A 公司为例[J].财会月刊,2011,(29):40

[6]李灵.浅议应收账款管理[J].中国注册会计师.2013,(1).110-113

[7]潘斌.企业应收账款管理现状分析[J].财会通讯,2014,(05):65-68

[8]臧素清.浅析施工企业应收账款风险分析与内部控制措施[J].经营管理者

[9]余东文.完善应收账款管理制度,降低应收账款回收风险[J] .对外经济会

[10]刘娥平.应收账款管理[M].北京 :北京大学出版社,2014.[51]

[11]陈坤企业应收账款管理[M].北京:企业管理出版社 ,2014.[52]

[12]刘娜.论企业应收贩款管理[J].改革与开放,2011(10):85

[13]肖洪光.企业内部控制基本理论问题研究:[D].成都:西南财经大学博士论文,2014(8).[24]

[14]严涛.浅谈如何加强企业应收账款管理[J].财会研究.2012,(9).49-52

[15]周瑞卿.我国企业应收账款管理研究[J].中国注册会计师.2012,(2).109-112