关于星沙建筑有限公司加强应收账款内部控制的研究

【摘要】随着人们消费要求不断上涨以及各个商家都在不断的竞争,不少商家为了推销商品获取更多的利润,赊销便应运而生了。但是有不少商家只是跟风,却不考虑实际情况,内部不能防范风险,各方面管理不完善,应收账款内控措施缺失,导致应收账款剧增,从而导致资本的周转不灵,给企业带了不小的危害。本文针对企业的应收账款风险的一系列问题,首先分析了企业应收账款风险产生的具体原因,进而概述了企业应收账款内部控制的内涵和最终目标,结合一些相关数据,就在企业内部构建完善的应收账款内部控制管理体系,提出一些有意义的措施来解决问题。

【关键词】星沙建筑;应收账款;风险管理

目 录

摘 要······································1

目 录······································1

引 言······································1

一、星沙建筑应收账款风险原因分析·························2

(一)公司简介·································2

(二)应收账款内部控制的概念·························2

(三)应收账款内部控制管理现状··························2

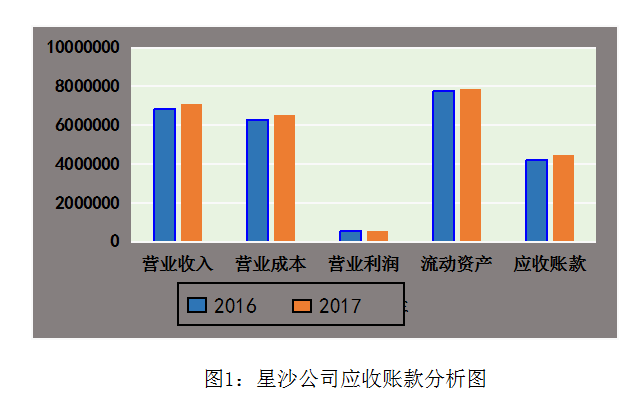

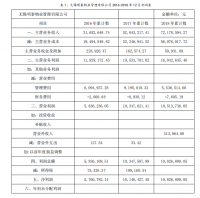

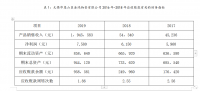

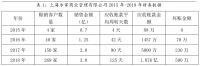

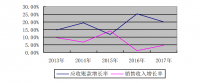

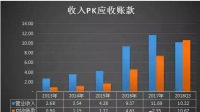

1.应收账款规模情况······························3

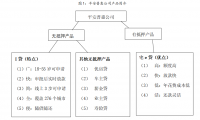

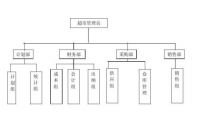

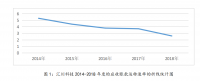

2.应收账款催收程序······························5

(四)星沙建筑应收账款管理存在的问题 ······················6

1.应收账款控制制度重视程度不足························6

2信用管理不到位.·······························6

3.应收账款管理基础工作水平不高·······················6

二、星沙应收账款内部控制管理分析························7

(一)应收账款内部控制管理的含义·······················7

(二)应收账款内部控制管理实际原则······················7

1.合法合规··································7

2.较高的成本效益·······························7

3.满足系统性要求······························7

4.可操作性原则································7

三、星沙公司应收账款内部控制具体实施策略···················7

(一)内部控制制度优化的原因 ························7

(二)应收账款内部控制制度优化建议·······················8

1.优化应收账款内部控制环境·························8

2.加强应收账款的风险评估··························8

3.规范内部的应收账款控制管理························8

4.通过抵物对应收账款进行重组························9

5.强化对应收账款内部控制的监督管理····················9

结论·········································9

参考文献······································10

引言

建筑企业在建筑施工的工程中因为承包了工程需要进行承包费用结算,并且提供一定的劳动力和服务,向有关部门收取一定的款项费用,应收工程款主要包括工程履约保证金、垫资款、工程预付款、工程进度款、工程结算价款等。

为了增强企业竞争力、取得更多建筑项目,建筑企业就会经常使用到应收账款科目,这样一般都会导致应该收到的资金迟迟不到账,但是账目上却显示资金上涨,于是公司财务滞涩,经营出现严重问题,甚至可能使得企业破产倒闭,同时也会破坏市场的正常经营秩序。最近一段时间以来,建筑企业的应收账款持续走高而且越来越高,颇有越来越严重的趋势。这一现象十分堪忧,因为它会使得社会经济严重的混乱,建筑企业互相不信任,难以达成交易,有些企业因此不能正常操作,导致最后的倒闭,最后增加失业率,给社会安全带来隐患。这一系列的原因都在督促企业加快自我分析不足和导致这一切的原因,在此基础上,尽快的想出方法来解决这些问题,以此减少企业的危险的产生。

建筑业一直是我国十分热门的一个行业,对于我国的经济发展也有很重要的推动作用,尤其是最近的时间以来,越来越热门,直接推动了GDP的大力增长。但是一个硬币是有两面性的,因为一系列的原因,比如炒房热等等,建筑业更加吃香。应收账款管理问题也不断的产生了。如果要控制这个管理问题,要完善自己的经营,必不可少的就是对于应收账款的了解,然后放一部分重心在上面,最后采取有效措施去控制它。应收账款问题不断其实不是一个小问题,它已经很普遍了,在它发展还不充分的时候就火热起来,势必导致很多问题,而且也并没有完善的法律去规制它。于是这个问题就导致公司周转不灵,最终面临倒闭的风险。由此可见,法律的规制也是十分重要的,它对企业起了保护作用,对企业的资本也有推动作用。

参考文献:

[1]邵亚飞. 企业应收账款内部控制方法探讨[J]. 工业审计与会计,2016

[2]蒲冬梅.试论应收账款内部控制[J].经济研究导刊,2015

[3]韩维田. 试析应收账款的风险管理和内部控制[J]. 经营管理者,2017

[4]钟克兴.中小企业会计核算存在的问题和对策[J].中国乡镇企业会计,2014

[5]陈晓启.关于中小企业财务核算的研究[J].中小企业管理与科技,2016

[6]吴楠.浅议我国中小企业财务核算的规范化[J].时代金融,2017

[7]乔豆.浅析中小企业内部审计存在的问题及对策[J].商,2016,(2).

[8]王琪琪.论中小企业财务管理中存在的问题及对策[J].经营管理者,2015,(7).

[9]王海兵.知识经济背景下的我国企业内部审计创新研究[J].管理现代化,2015,(3).

[10]薛峥.中小企业财务管理存在的问题及改进措施研究[J].现代经济星息,2015,(17).