公司应收账款的管理问题及其成因分析——以深圳市汇川技术股份有限公司为例

摘要:当前,伴随着全国市场经济的高速运转,公司之间的竞争也变强了,恰是因为如此,导致更多公司面临“销售难,收款更难”等这一系列问题。一方面,公司大力宣传,为了获取更多客户的订单,从而公司的赊销款也逐渐增多;另一方面,以前的客户拖欠账款,这使得公司的流动资金不得周转,这使公司面临巨大的财务风险。公司开始慢慢地注重应收账款,想在如今这个局面不被淘汰,就一定要加强应收账款的管理,不光是要提高公司的资金使用率,还要削减所带给公司的财务危机。从公司的角度来斟酌,有成效的应收账款管理对公司的资金周转和资金使用率有着很大的帮助。同时,良好的应收账款管理不但增进了经济效益,还保护了投资者们的利益,更好地提防经营风险。总的来说,应收账款管理已经成为公司财务管理中不可或缺的一部分。本文重点介绍了汇川科技的应收账款管理和成因,并简要介绍了应收账款管理对汇川科技的影响及需要解决所存的问题,并提出相应的建议和解决方案。

关键词:应收账款管理; 资金使用率; 财务风险; 解决方案

Enterprise accounts receivable management problems and cause analysis

——take Shenzhen Inovance Technology Co., Ltd as an example

Abstract: At present, along with the high-speed operation of the national market economy, the competition between companies has become stronger. Precisely because of this, more companies are faced with a series of problems such as "difficult to sell and difficult to collect money". On the one hand, in order to obtain more orders from customers, the company's credit sales gradually increased; On the other hand, the former customers default on the payment, which makes the company's working capital not turnover, which makes the company face huge financial risks. The company began to pay attention to accounts receivable slowly, want to be not eliminated in today's situation, must strengthen accounts receivable management, not only to improve the company's capital utilization rate, but also cut the financial crisis brought to the company. From the company's perspective, effective accounts receivable management is of great help to the company's capital turnover and capital utilization rate. At the same time, good accounts receivable management not only enhanced economic benefits, but also to protect the interests of investors, better beware of operating risks. In general, accounts receivable management has become an indispensable part of the company's financial management. This paper mainly introduces the accounts receivable management and causes of huichuan technology, and briefly introduces the influence of accounts receivable management on huichuan technology and the problems to be solved, and puts forward corresponding Suggestions and solutions.

Key words: Accounts receivable management; Utilization of funds; Financial risk; The solution

一、绪论

(一)研究背景

由于当前全国经济的快速发展,公司之间的竞争也日渐增长,因此,公司若想扩大商业上的规模不得不采用赊销,就这样,从而导致了应收账款的出现。其实,应收账款对公司来讲,有好也有坏,具体就要看公司如何使用妥当了。应收账款虽然有利于销售,能够将公司的库存进行削减,提升了公司之间的竞争力,却还是存在极大的风险,如若管理不妥当,就有可能将公司推至边缘,一不小心就可以致使破产。因此,应收账款仍然是企业不可分割的一部分,可以直接影响企业的财务状况。目前,仍有公司在这方面留有疑惑,为此,本文从应收账款的管理对汇川科技的影响下手,其现状为引导线,从汇川科技的内外部对应收账款所出现的问题加以剖析,并提出相应的建议和解决对策。

(二)研究意义及目的

应收账款是公司构成流动资产重要的一部分,它可以真实地反映出公司的经营状况以及公司资金的周转情况,当然还包含公司的发展情况。公司在销售的同时,通常会选用赊销的方法,虽然赊销在公司之间的竞争力、销售规模上和削减库存等方面有其他结算方式无法比拟的优势,但这也就致使公司加速的形成了应收账款,若公司应收账款管理不妥当,那么就会影响到公司正常的发展。所以将公司的应收账款管理机制得以完善,这样更利于资金周转,同时对防范公司的财务风险、加速欠款的收回具有很大的帮助,使得公司的价值最大化。

二、应收账款管理的相关理论

(一)应收账款定义

应收账款是公司在良好的业务流程时,从买方收到的货物、产物和劳务等产生的金额,包括应由买方或劳务单位承担的税款,以及买方支付的各种杂费等。

应收账款是公司为了出售商品,为对方公司提供便利从而产生的一种债权行为。因而,应收账款和收入密不可分,往往这两者也是需要同时进行确认的,再根据不同的购买方或劳务等明细入明细账。

应收账款是公司卖给买方商品应收回来却未收回来的资金。公司应尽快的将欠款收回,从而来填补公司在其他地方产生的耗费,得以才可以确保公司继续经营;应当采取措施收取拖欠的应收款;对不可收回的应收账款,再按照对定的程序取得相关确认和申请批准后,任何符合坏账的,均作坏账损失处置。

(二)应收账款的特征

应收账款相对于而言来讲,其实也是一项商业信贷,是因为公司和外部间的产物发卖或劳务供给所致。公司产物发卖和劳务供给过程一旦结束,则表示公司就应该要开始收回资金了。应收账款应记录产生的实际金额。应收账款是流动性资产债券,投资回收期较短。

(三)应收账款对公司的影响

1、应收账款对公司的正面影响

(1)扩大销售

如今的行业中,竞争尤为激烈,销售产品也就成为了公司获得利润的主要途径之一,取得销售收入以及收入的多少是检测公司经营成果的根据,尤其是目下当今的经济市场下,决定公司命运的便是经营成果。公司会采用赊销方式进行销售商品,目的就是为了吸进更多的客户,从而扩大公司的销售额,更好地为公司带来经济效益。因此,应收账款影响公司市场的开辟和经营。

(2)减少库存

大部分公司销售将使用优惠信贷销售的方法来削减产成品库存,并把库存转换成应收账款,这不仅增加了资金的周转率,同时还削减了库存,并节省了相关成本。

目录

摘要、关键字...............................................................1

一、绪论...................................................................2

(一)研究背景..........................................................2

(二) 研究意义及目的...................................................2

二、 应收账款管理的相关理论................................................2

(一) 应收账款定义.....................................................2

(二) 应收账款的特征...................................................3

(三) 应收账款对公司的影响.............................................3

1、 应收账款对公司的正面影响........................................3

(1)扩大销售........................................................3

(2)减少库存........................................................3

2、 应收账款对公司的负面影响........................................3

(1)加速公司的资金流出..............................................3

(2)占有流动资金比率较大............................................3

(3)夸大公司的经营成果..............................................3

(4)影响公司的营业周期..............................................4

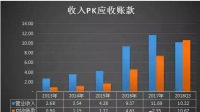

三、深圳汇川技术应收账款管理现状...........................................4

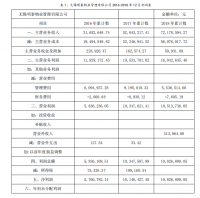

(一)公司简介..........................................................4

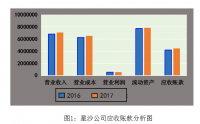

(二)应收账款管理现状..................................................4

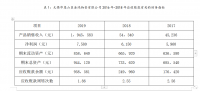

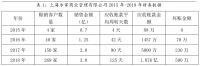

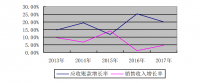

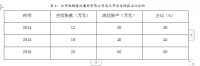

1、应收账款占流动资产比值较大.......................................4

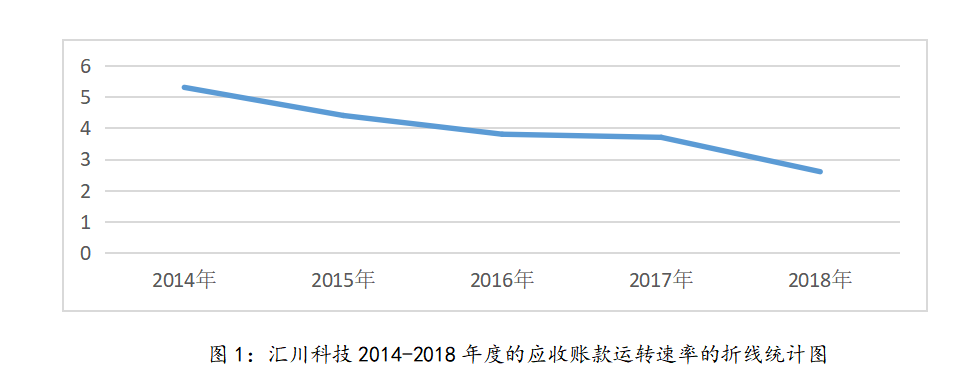

2、应收账款周转率较低...............................................5

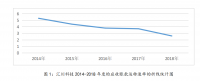

3、应收账款账龄较长.................................................6

(三)应收账款管理现状分析..............................................6

四、汇川科技应收账款管理现状的成因分析.....................................7

(一)应收账款形成的原因................................................7

1、外部因素.........................................................7

2、内部因素.........................................................7

(1)缺少对风险意识的认知............................................7

(2)售前资信评估能力不佳............................................7

(3)销售考核机制不健全..............................................7

(4)收款不及时,导致账龄长,坏账比率高..............................8

(5)应收账款管理责任不明确..........................................8

(二)应收账款对公司经营发展的影响......................................8

五、汇川科技应收账款管理的对策.............................................8

(一)实行相对独立的信用管理,坚持信用评估..............................8

(二)专人负责回收应收账款,控制超期未收款..............................9

(三) 建立坏账准备金制度,提高公司承担坏账风险的能力...................9

(四)发挥会计监督作用,实时掌握应收账款的变化情况......................9

六、结论..................................................................10

参考文献................................................................. 11

参考文献

[1] 余学斌.湖北省上市公司应收账款质量分析[J].全国中文核心期刊· 财会月刊,

2015(29):39-43

[2]张圆,张思洁.基于全程管理模式的公司应收账款管控问题研究-以国内家电公司为例[J].金融理论与实践,2017(11):116-118

[3]龙珍,常冶衡.久期在应收账款风险计量中的应用[J].财会月刊,2016(19):44-46

[4]陈海燕.公司应收账款风险管理问题探究[J].财会通讯,2016(20):107-109

[5]付光敏.公司应收账款管理问题探究-以比亚迪股份有限公司为例[J].财会通讯,2017(29):72-75

[6]李芳萍.中小公司应收账款管理的问题与对策[J].山西财经大学学报,2016(S2):72-73

[7]李如新.浅析上市公司应收账款风险防范[J].会计之友,2012(8)

[8]顾兴华.公司应收账款存在的问题及破解之策[J].社会纵横,2015(1)

[9]刘娅博.公司加强应收账款管理研究[J].公司会计,2015(1)

[10] 谢冰.某公司应收账款管理研究[J].经营管理者,2016(2)

[11] 孙瑾.我国公司应收账款管理问题研究[J].市场周刊:理论研究,2015(12)