浅谈北京胜翔智欣建材公司的往来款项管理

摘要:往来款项经管在企业财务经管中占较大比重,也是资金经营管理的重要影响因素之一。有效解决往来款项管理中存在的问题,可以加强企业内部控制,提高经济效益,改善内部管理。在目前的企业中,往来款项涉及的范围比较广,是企业资金的重要组成部分,这方面直接关系到了企业未来的发展。贩卖中的活动折扣会增长企业的往来款项,但轻易造成企业往来款项的杂乱,同时也会给企业带来危害。针对往来资金这样一个对企业有利有弊的款项,企业应进一步加强对此方面的管理,特此浅谈北京胜翔智欣建材公司的往来款项管理。先领会把握往来款项的内容,再剖析往来款项在企业财务治理中存在的不足,论述往来款项对于企业财务管理的重要意义,阐明企业往来款项管理存在的缺陷,并提出一些解决对策,为经管者更好的经管企业提供了方便。

关键词:往来款项;重要性;管理;问题;措施

Beijing Shengxiang winshine building materials company funds management

Abstract:Mutual funds account for a large proportion in the financial management of enterprises, and are also one of the important factors affecting capital management. Effective solution to the problems existing in the management of mutual funds can strengthen internal control, improve economic efficiency and improve internal management. In the current enterprises, the scope of the transactions is relatively wide, is an important part of the enterprise funds, which is directly related to the future development of the enterprise. Activity discounts in sales will increase business dealings, but easily cause confusion in business dealings, and will also bring harm to enterprises. In view of the money which has advantages and disadvantages to the business, the enterprise should further strengthen the management of this aspect. This is a brief introduction to the management of the current funds of Beijing Sheng Xiang Zhixin building materials company. First, grasp the content of the current funds, and then analyze the shortcomings of the current funds in the enterprise financial management, discuss the significance of the current funds for the enterprise financial management, clarify the defects in the management of business transactions, and put forward some solutions to provide convenience for the better management of the management enterprises.

Keywords:Transactions;Importance; Management; Problems; measure

在企业的资产和负债中,交易是业务的重要组成部分,包括日常活动中发生的应收、应付及其他相关事项。往来款项的流动性较强,以是它与企业的资金等密切相关。往来款项是企业会计核算和财务经管的重要内容,也是资金经管的主要内容之一。企业的往来款项治理对于理清资产和负债结构有重要影响。有利于资金管理,完善好往来款项管理有利于提高核对往来账目的工作,减少出现不良款项的可能性。加强对企业资金的治理,可以有助于提高企业的资金运作,减轻会计核算的工作量,增加工作效率,有利于企业的内部控制,可以改进企业的资本构造,更好的反应资产负债项目,更好的反映财务指标。为往后查找问题变得简单方便快捷。经过对企业往来款项治理现状的剖析,觉察其呈现出的问题,对解决问题的对策进行探究,对这些问题进行纠正,预防,从而降低危害。往来款项管理有利于减少公司的相关风险,目前越来越多的企业为了增加销售,会采取促销的方式。此方式有利有弊,及时理清应收应付等往来资金,便于往来款项的管理,有利于增加企业的信用度,减少出现坏账、单方挂账的可能性。同时加强往来款项管理有利于企业内部资金管理,有利于财务相关指标的分析,有利于企业内部控制,长远方面来说,往来款项管理有利于实现企业组织目标,促进企业可持续发展。

一、往来款项的组成部分

(一)应收账款

应收账款是企业是企业在产生销售业务时向对方企业方收取的金额。收入的确定直接影响了应收账款的确定,应收账款的收回有利于企业的资金运转,以是应收账款治理对企业的资金治理也有影响。贩卖货品时,应先收款,然后收款,大多数用于赊销。应收账款也是一种赊销方法。应收账款也影响了企业的信誉。因为各类缘由致使有一部分的应收款没法收回,从而构成坏账,这直接会影响到企业往来款的治理,也会影响到企业的经济效益。收回应收账款的周期不确定,因此要重视应收账款的收回,以此来减少往来款项治理的危害。筹集资金也可以经过三种方法进行贩卖,贷款和抵押的应收账款。成立良好的应收账款内部控制制度,有助清算应收款项、流动资金的管理以及对往来项目的管理。

(二)其他应收款

其他应收款也是流动资产之一,属于短时间性债权。除应收账款,其他的零散金额款计入其他应收款,包含应收的各种补偿款、罚款,职工出差时预借的差旅费、出租包装物的房钱,为职工垫付的各类金额,包含职工的水电费、职工医疗费、房租等。如果有无法收回的其他应收款应转化为费用。所以也要加强其他应收款的管理,建立并完善其他应收款管理制度,面对各种罚款时,要严格按照国家的相关规定,不违反相关法律法规,应划清责任,凡是应由责任者个人承担的,不可向企业收取,而必须向个人收取,个人承担的罚款等不得计入企业的成本; 关于企业所碰到的各种损失,如自然灾害和财产偷盗,物资在运输途中的合理损耗,由责任部门和个人根据具体情况确定。如是相关保管人员的责任,应计入其他应收款, 并据以进行相应的帐务处理; 一般情况下,企业都会有备用金,对于备用金的管理也应制定相关制度,例如领用备用金及备用金的报销,以此来准确反映和监督备用金的领用和报销状况,有利于企业的内部控制管理。

(三)预付账款

预先支付的款项与购货条约的供货方之和成为预支账户。比如提早采办货物、采购原料。对购买方来说,预付账款也属于流动资产,供给企业应设置明细账,购货方应根据设置的明细分类账核算。对于预付账款较多的企业,为了能够理清账目,企业需要分开设置明细账,每一个客户都应该设置,上面注明每笔预付款项的日期、预付金额等。一般来说,企业的预付账款不会涉及坏账准备,如果有一个特殊的原因,它可以被解释为,比如,预付账款的基本性质已经转变,要有明确的证据证明已经发生变化的性质为前提条件,或因为供货方产生停业等情况使得企业没法收到购货款,可以将预付的款项转入其他应收款,这时可以根据相关规定计提坏账准备。对于一些预付费账户较少的企业,不开设预付账款科目,并向应收账款借款人支付预付账户金额。

(四)应付账款

应付账款是企业在购销经营中产生的,它是指一个企业应该付款给供应商,在采购物品、商品的金额或接管平常营业活动等其他企业的劳动供给。在购货过程当中,若是呈现现金折扣,可以采取总价法和净价法确认应付账款,方法不同核算方式也不同。企业购买存货时,如果发票及账单在月底之前到达,将按应付账款支付,如未到达,将按临时应付账款收取。企业购货时应及时支付货款,避免因超过期限付款而产生相关利息,不利于企业信用度的提高。应付账款在往来款项管理中也占较大比重,应付账款的及时清理也有利于减少往来款项管理中存在的问题,同时也有利于资金管理。

(五)其他应付款

企业向供应商或个人供应的金额和应收款称为其他应付款。主要有营业租入固定资产等应付的房屋费、存入保证金、暂收款等。企业应设置“其他应付款”科目,对每一户都开设明细账,从而依据明细分类账来核算。

(六)预收账款

按照合同规定,企业对顾客的预付款在销售商品或服务之前成为“预收账款”。因卖货而预先收到的定金也是预收账款的内容之一。预收账款也是负债科目,与应付账款的差异点在于预收账款下不以货币方式支付,是在活动开始之前收取,以便货品偿还。根据规定,若是企业预收账款较少时,“预收账款”科目不另外设置,预收款直接转入应收账款的信誉主体。 并设置明细账,按照明细账核算。企业在发生销售业务时,一般会预先收到部分货款,企业应及时收回剩余货款,避免出现单方挂账的现象,影响了企业资金的核算,影响了往来款项的管理。

二、公司简介

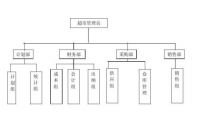

北京胜翔智欣建筑材料有限责任公司,位于北京市朝阳区芳园南里9号院7号楼2层202,1998年成立,经营范围主要有出售建筑原料、妆点原料、化工品(不含危害化学品及一类易制毒化学品)、木料、机器等有关设备、仓储服务;货物进出口。其中公司的建筑装饰材料及木材销量最高,在公司的收入中占有较大比重,有较多的往来客户。

目 录

摘要、关键词 1

绪论 2

一、往来款项的组成部分 2

(一)应收账款 2

(二)其他应收款 2

(三)预付账款 3

(四)应付账款 3

(五)其他应付账款 4

(六)预收账款 4

二、公司简介 4

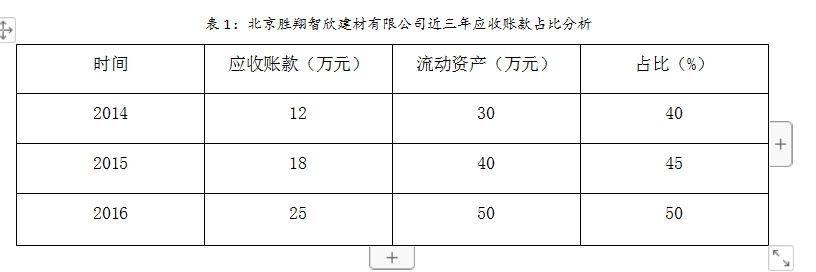

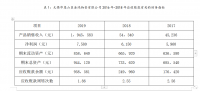

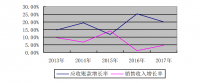

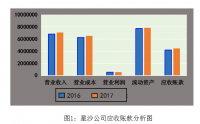

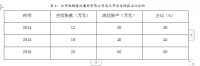

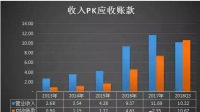

三、分析北京胜翔智欣建材公司的往来款项管理现状 5

(一)应收应付款项现状分析 5

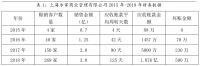

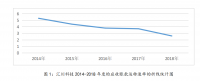

(二)往来款项清查方法及清查时间现状分析 6

四、企业往来款项管理存在的问题及原因 7

(一)缺乏完善的管理制度 7

(二)管理责任意识欠缺 7

(三)往来款项信息欠缺 7

(四)财务部监管力度欠缺 8

五、加强企业往来款项管理的对策探讨 8

(一)建立并完善往来款项管理制度 8

(二)充分重视往来账目管理 8

(三)加强往来款项的核算工作 9

(四)定期开展往来账项的核对工作 9

(五)规范监督管理过程 10

六、结论 10

参考文献 11

参考文献:

[1]王瑞.增加应收治理加强流动资金使用程度[J].法制与经济.2010(8)

[2]付江生.往来款项的舞弊与审计钻研[J].现代商贸工业.2009(13)

[3]常红燕.对增强事业单位往来款项的思虑[J].财会研究.2013

[4]余聪.关于企业往来款项管理项目钻研[J].财会学习.2017

[5]李静静.增强企业往来款项治理的对策[J].东方企业文化.2014