江苏华能电股份有限公司应收账款风险的衡量与防范

摘要:由于经济全球化的情况在全世界的金融圈愈演愈烈,许许多多的企业更加要通过加强本企业自身的实力,组织销售部销售人员想办法扩大销售的规模和加大相应占有的份额,就需要研发组织不断研究不断开发新的目标项目,提高东西的品质,制定出新的赊销辅助政策和拓宽外销的方式。由于处于当前经济全球化的情况之下,外销的途径就会逐渐演变成为所有的企业首先选择的方式之一。正因为如此,应收账款风险的衡量与防范已经成为企业想要生存和提升自我的至关重要的方式,所以为了能够更好地监督促进企业能力有所提升,企业的管理者必须制定相应的应收账款管理方案,加强对顾客信誉度的了解,以减少应收账款风险。利用掌握的理论知识,结合江苏华能电缆股份有限公司的实际情况,对应收账款风险方面所存在的问题进行分析,并提出相应的解决办法。

关键词:应收账款;风险;控制

Measurement and Prevention of Account Receivable Risk of Jiangsu Huaneng Cable Co., Ltd.

Abstract: study and develop new target projects, improve the quality of things, formulate new supplementary policies for credit sales and broaden the way of export sales. Because of the current economic globalization, the way of export will gradually become one of the first choice of all enterprises. Because of this, the measurement and prevention of the risk of accounts receivable has become the enterprise want to survive and Therefore, in order to better supervise and promote the improvement of enterprises' ability, the managers of enterprises must formulate corresponding accounts receivable management programs to enhance the understanding of customer reputation. To reduce the risk of accounts receivable.Based on the theoretical knowledge and the actual situation of Jiangsu Huaneng Cable Co., Ltd, this paper analyzes the problems existing in the risk of accounts receivable and puts forward the corresponding solutions.

Keywords: accounts receivable, risk, control

一、应收账款的相关理论概念

(一)应收账款的含义

应收账款是指企业在销售产品和提供劳动等东西的过程中,应向购买方收取的金额, 其中包括物品本身的价值 、买卖物品所承担的税额、 卖方代垫的运输费、物品运输途中的损耗费等等。应收账款是由于企业的向买方销售各种商品或者劳务活动而形成的,与卖方形成了一种债务关系。因此应收账款与企业销售有着很大的关系。因此,应收账款属于企业的资产的一部分,企业可以在财务管理设置时放入借方。

应收账款是企业暂时无法收回的资金,企业出现较大的应收账款时,则有可能出现应收账款风险,所以企业应当及时的想办法收回各个应收账款额,以保证企业的资金不会停滞流动。如若此账款无法收回了,企业财务部应立马做出处理,在经相关过程和领导的允许之后,将此应收账款做为坏账处理,及坏账准备。

(二)应收账款的内容

应收账款的内容有:企业销售产品和提供劳动的价值、购买方所应该承担的税额、卖方代垫的运输费、物品运输途中的损耗费等等。但是应该收取员工向公司所借的贷款、公司借给其他公司的借款所应收回的利息等此类的应收账款则不包含在其中。

流动资产性的债权是一种应收账款,但他不是一种企业长期无法收回的债权,也不是企业购买的长期债券应收账款属于借方,有以下这些应写入其中:

1、卖方企业因倒闭或者资金不足等问题而无法支付给买方的款项

2、销售方为购买方垫付的运费、材料保存费等;

3、其他货款预收;

4、企业销售产品和劳务后,买方应当交付给卖方的钱;

5、企业永久无法收回的,应计入坏账准备的款项等等。

(三)产生应收账款的原因

1.根本原因

(1)最主要的原因是企业自身未对这方面引起足够的重视。企业在与买方签约之前,未对买方的信用度和偿债能力做相应的调查,买方的的诚信度无法得到保障,对买房的各个方面的问题和情况了解甚少。盲目的与该公司进行经济往来和各种交易,这也就可能是应收账款风险的诱因。其实企业的信用调查制度与企业应收账款的管理制度是惺惺相惜的,有着千丝万缕的联系,因此企业应当建立相关的企业内部处理部门。经研究,我们不难发现,我国的绝大多数企业,无论是小型还是大型企业,都没有对应收账款这方面引起相应的重视,因此我国的很多企业在应收账款管理这方面存在着较大的缺失。越来越多的企业应收账款的风险机率加大。

(2)企业的管理者应当对应收账款风险做好分析,并对其进行分工管理,合理调配各个人员,各个部门通力合作,对其进行高效的管理与防范。

其实在公司企业的内部,每个工作人员所负责的工作都不一样,各个部门也有自己不同点责任,所以每个部门在处理问题时就有可能片面化,不能全面的分析和解决问题。此时就需要管理者的调度与协调,各个部门通力合作,一起协商解决问题。防止问题的逐步扩大,这也就可能造成应收账款风险的可能性加大。

(3)企业内部的管理者对应收账款的管理不严格,未制定相应可行的方案对其所存在的问题和风险进行制约。

在我国绝大多数企业中,企业相关负责人对企业应收账款管理的认识不够,管理制度制定的不科学,没有进行强制有效的干扰。面对应收账款风险的发生,完全不知道应该如何去应对。然后随便选择一种不正确的解决方式,造成了应收账款风险的大量产生与积压。所以只有选取恰当的结算方式和处理方式,才能解决相应的应收账款风险。

2.直接原因

(1)伴随着经济的不断进步和发展,经济形势的日益加剧,我国企业的市场竞争非常严峻,于是许许多多的企业,为了扩大企业的竞争力,扩展产品的销售渠道,许多企业领导选择用赊销的方法来解决当前的问题,这也就导致企业应收账款的金额不断增加,企业的运行资本被强行征用,时间一长,收不回来的机率变大,坏账准备的机率越大,严重的将会影响企业下一笔交易的运行,长此以往,企业将会不堪重负。

(2)在我国企业交易中,存在普遍信用度低的问题。我国经济的发展相对于发达国家而言比较落后,对应收账款这方面的研究与管理也远不如其他国家,企业管理方法与国外企业管理更是无法比较。所以在这种大环境之下,信用制度的建立面临着非常严峻的考验。首先必须让每个公民都能对此引起重视,才能由小到大,将问题逐步击破。

(3).我国在财务管理方面的研究起步比较晚,对应收账款管理和信用相应的制度法律还是有缺失。

(四)对应收账款管理的目的

(1)应收账款在企业中充当着扩展销售能力,加大企业在市场中的竞争力,应收账款与企业未来的发展息息相关,因此企业用比较系统的管理方式对应收账款进行管理,以保障企业未来的良好发展。

(2)对应收账款进行管理有助于企业掌握目前财务的现状,根据所存在的问题,制定相应的方案,合理的规避应收账款风险发生的可能,比如资金周转困难和资金损失等。对企业财务状况进行实时监督。尽量避免企业陷入财务危机的可能。

(3)学习借鉴国外先进的应收账款处理经验,企业对应收账款进行分析研究,创造出适合我国企业发展的应收账款管理方式。有助于企业了解合作方的信用度,以减少企业应收账款风险发生的可能,将企业的利益发展成最大化,提升企业自身的集资能力。

(4)对应收账款进行管理有助于减少企业不必要的销售成本,了解合作方的信用程度,在进行合作交易,。这样一来,大大降低了应收账款风险发生的可能。有利于企业的财务状况发展。

(五)应收账款对企业的影响

企业的销售概况基本上可以从应收账款的情况上看出来,是销售情况的标杆。由于企业大量的进行赊销销售活动才形成了应收账款。应收账款就是企业在买卖物品或者劳务活动时,应向买方收取的与物品和劳务相等值的款项。如果企业进行大量的赊销活动,此时收回的账款和代买方垫付的各项费用都通过汇票或转账或现金的方式支付给卖方。如若不能按时收回,则会造成应收账款的不断增加,那么造成应收账款风险的机率也大大提高了。企业将会陷入融资风险。此时企业应当立即做出相应的处理方案,用以防止该应收账款风险继续或者对企业造成更大的财务及销售影响。企业在通过调查分析之后,将应收账款的明细逐条分开,逐一处理解决,这样才能保证企业的利益最大化。

应收账款的范围说大也大应该收回的货物劳务费用、买方补一次支付的费用、买方支付的相关票据等等其他应当收回的款项都在其中。但如果具体化的理解他,这只有赊销的款项在这其中了。

(六)应收账款风险的衡量与防范的意义

根据应收账款的含义我们可以理解到,企业在销售中不能够立即收入的款项计入应收账款科目,也就是此笔款项暂时被买方所占用,在短期之后卖方可以依法收回的款项。但企业并不能保证在未收回资金的这段时间里,企业能够不受到资金不足的干扰,正常运行和进行生产销售活动,因而应收账款风险就产生了。此时就需要企业及时采取相应措施来解决当前的问题,否则将会产生坏账。

如果企业的应收账款的金额所占比重不大,工作人员在对情况进行了解后,将其汇报给管理人员,管理人员依据实际情况进行分析,在得到领导同意后,将其计入坏账准备科目;反之,如果应收账款的金额所占比重过大,工作人员在发现此问题的存在后,应当及时汇报给管理人员,管理人员进行风险分析,提出解决方案,将此情况通报给上级领导,得到上级领导同意后进行实施。否则将会造成公司的资本重大缺失,严重的还有可能影响公司的持续发展。

企业在交易之前,为做好相应的准备工作,致使企业无法及时收回款项,从而导致越来越多的应收账款产生,时间间隔越长,应收账款无法收回的可能性越大,企业在销售经营上也会受到相应的影响因此应收账款的收回问题和应收账款风险的解决,成为了各大企业首当其冲需要解决的问题。

目录

摘要: 1

关键词: 1

一、应收账款的相关理论概念 1

(一)应收账款的含义 1

(二)应收账款的内容 2

(三)产生应收账款的原因 2

(四)对应收账款管理的目的 4

(五)应收账款对企业的影响 4

(六)应收账款风险的衡量与防范的意义 5

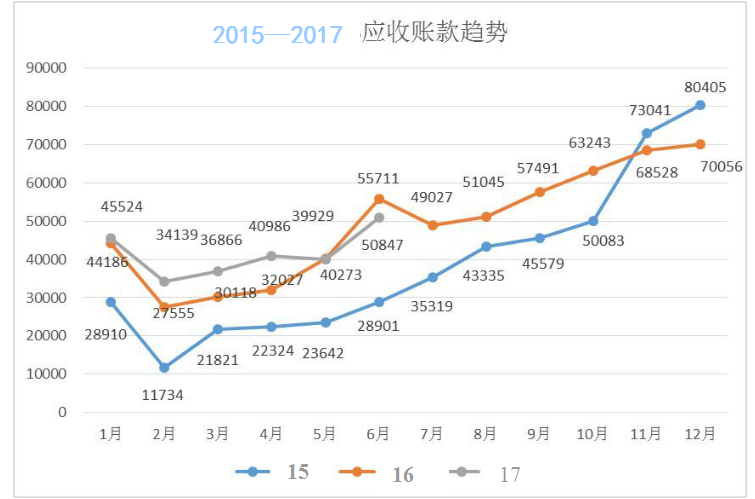

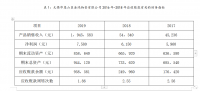

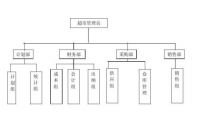

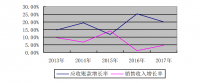

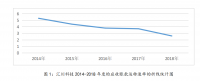

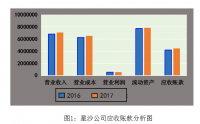

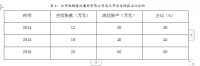

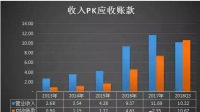

二、对江苏华能电缆股份有限公司的应收账款的分析 5

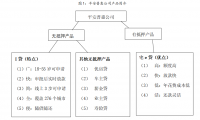

(一)公司简介 5

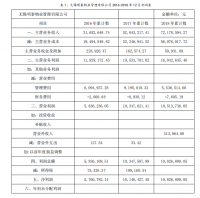

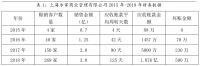

(二)江苏华能电缆股份有限公司应收账款现状 6

(三)对该公司应收账款的分析 7

三、该公司应收账款存在的问题 10

四、解决应收账款存在的问题的措施 11

五、 结论 12

参考文献 14

参考文献

[1]胡军红.浅析企业应收账款的管理[J].现代经济信息.2013年20期.

[2]罗春雪.企业应收账款风险防范对策探析[J].当代经济.2013年12期.

[3]罗文宝.企业应收账款风险的防范与控制[J].发展.2013年12期.

[4]孙世阳.论公司应收账款风险的衡量与防范[J].科技风.2013年09期.

[5]李敏.关于企业如何加强应收账款管理 防范财务风险的若干思考[J].市场周刊.2013年07期.

[6]景耀生.谈应收账款管理体系的构建[J].商场现代化.2013年29期.

[7]刘雪莲.小企业应收账款存在的问题及解决方案[J].现代经济信息.2013年20期.

[8]龚新龙.我国民营企业应收账款风险的衡量及防范[J].中小企业管理与科技.2013年04期.

[9]舒策城.企业应收账款的控制与管理[J].太湖.2013年04期.

[10]李杰.企业应收账款风险与防范[J].经营管理者.2014年33期.

[11]朱卫娟.浅析中小企业应收账款风险的防范和管理[J].商场现代化.2014年30期.

[12]潘金妹.浅析企业应收账款风险形成及防范[J].中国乡镇企业会计.2014年07期.

[13]由敏.论企业应收账款的风险及其防范[J].中小企业管理与科技.2014年11期.

[14]王邦红.浅议应收账款的风险分析及防范[J].科学大众.2014年11期.

[15]郝洁.浅议应收账款管理[J].中国总会计师.2015年07期.

[16]邹书军.企业应收账款风险及防范[J].企业导报.2015年17期.

[17]史勇.企业应收账款的控制与管理[J].现代经济信息.2015年13期.

[18]符超平.企业应收账款管理研究[J].企业科技与发展.2015年10期.