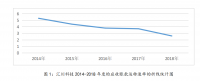

南通翔瑞公司应收账款管理存在的问题及对策

摘要:企业应收账款是因赊销而形成的债权,是企业重要的流动资产之一。应收账款是市场经济发展到一 定阶段的产物.是伴随着买方市场和社会大生产的出现而出现的,其规模在流动资产中的比重会随着市场竞争的不断加剧而越来越大。应收账款是企业扩大市场 份额,争取竞争主动性的强有力的措施。但是,在我国信用体系和法制建设尚不完善以及企业管理水平低和内部机构机制不完善的情况下,应收账款的风险也是很大的。因此,企业如何管理好、运用好应收账款政策,对企业自身的生存和发展有着重要的意义。本文结合南通翔瑞经贸有限公司应收账款余额占流动资产比重大、账龄过长,周转率低以及出现呆账坏账等实际情况,从企业缺乏风险意识,盲目赊销,未对应收账款按风险程度进行分类管理,市场调查不到位。对应收账款管理各部门责任不清,内部控制存在缺陷等应收账款的成因进行了分析。

关键词:应收账款;应收账款管理;信用政策

Nantong xiangrui company accounts receivable management problem and countermeasures

Abstract: Enterprise accounts receivable is due ti sell on credit and from of creditor is rights,is one of the important current assets for the enterprise. Accounts receivable is a product of the development of market economy development. Is accomapanied by the emergence of a buyer market and socil mass production and appear, its size in the proportion of liquid assets will be increasing with the deepening of the market competition. Accounts receivable is the enterprise to expand market share,get competition initiative strong measures. But , credit system and legal system construction in our country still is not perfected and low level of management and internal institutional mechanism is not perfect, under the condition of accounts receivable risk is very big. Therefore , the enterprise how to manage and use good accounts receivable policy, to the enterprise’s own survival and development has important significance. This paper. nantong auspicious trade co.LTD. accounts receivable balance of liquid assets amounted for more than a major, long aging, the low turnover rate and the emergence of actual situation, such as doubtful debts, the lack of risk awareness from the enterprise, blind credit, did not correspond to accounts receivable classifted by the degree of risk management, market research in place, management of accounts receivable departments and unclear responsibilities, internal control weakness such as accounts receivable analysis of the cause of.

Keywords: Accounts receivable; Accounts receivable management; Credit policy

一、绪论

目前,由于我国经济快速发展,财务工作中应收账款在企业日常活动中起到越来越重要的作用。企业的管理人员、投资者、债权人及政府部门对应收账款信息的要求也越来越高。通过对应收账款的分析分析,可以向企业的管理人员、投资者、债权人及政府部门及时提供财务信息以帮助其决策,使报表使用者全面的认识一个公司的经济活动和应收账款收支情况,正确评价经营成果,明确问题和原因所在,促使该公司制定出有效的改善措施,提高管理水平,促进生产经营正常发展。

目前,我在江苏南通翔瑞经贸有限公司从事辅助会计这一岗位,该公司长期对外都有大量的应收未收的资金,近段时间应收账款的数量也越来越大,但是收回来的金额却是极少数的。这对整个企业未来发展是存在极大风险的。

二、应收账款概述

(一)应收账款的概念

应收账款是企业采用信用方式销售商品、产品、提供劳务等而形成的债权性资产。《企业会计准则》对应收账款的定义是:企业因对外销售产品、材料、供应劳务等而应向购货或接受劳务单位收取的款项。对企业而言,应收账款是企业的债权,在应收账款发生时,企业一般会与客户签订购销合同或劳务合同,以及签订还款协议。应收账款的确认是伴随着赊销发生的,其确认时间为销售成立时间。按照我国会计准则的规定,企业必须同时满足四个条件时,才能确认收入。此时若未收到现金,即应确认应收账款。这四个条件是:企业已将商品所有权上的主要风险和报酬转移给对方,企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制,与交易相关的经济利益能够流入企业,相关的收入和成本能够可靠的计量。

应收账款作为流动资产的主要构成内容之一,其是否具备资产的性质(带来的经济利益能流入企业),是否具有流动的特征(一年内变现),直接影响到一个企业会计信息的质量。正因为如此,对已不符合资产定义,即确认不能收回的应收账款应及时转作损失费用予以核销。对于可能收不回的应收账款,按一定比例计提坏账准备已经成为国际通行的做法,对于坏账的确认国际没有一个统一的衡量标准。而根据坏账的定义,一般认为有确凿证据认为无法收回的应收账款即为坏账。

参考文献

[1]李晓兰. S公司应收账款管理研究.[J].云南大学,2015.05.01

[2]金星. B企业加强应收账款管理的对策研究. [J].大连理工大学.2014.11.08

[3]冯宽. 工业企业应收账款管理研究. [J].广西大学.2012.05.01

[4]朱霜. 中小型制造企业应收账款管理问题研究. [J].四川师范大学.2014.03.10

[5]耿元华. 浅谈企业应收账款的管理和控制. [J].2015.11.20

[6]詹姆斯.c.范霍恩.财务管理与政策[M](刘志远译).大连.东北财经大学出版社。2002:164-170

[7]李鲁. 建筑施工企业应收账款管理研究. [J].西安科技大学.2013.06.30

[8]刘黎黎.软件外包企业的应收账款管理探讨. [J].西安交通大学.2013.7.28

[9]黄艳秋.加强企业应收账款策略. [J].探讨现代商贸工业.2012.02.15

http://www.bysj1.com/cat.asp?id=27

http://www.bysj1.com/cat.asp?id=28

http://www.bysj1.com/cat.asp?id=22