中小型工业企业财务风险管理和策略-以淮海玻纤为例

摘 要

在论文中以淮海玻纤作为研究对象,重点对企业内部财务风险控制的现状从理论与实践的角度作了剖析,并分析了淮海玻纤的资金短期预算、采用Z分数模型的方法对淮海玻纤的财务危机进行预测分析,最后针对淮海玻纤现状提出五条针对性的风险防范措施。

文章的最后部分是对文章整体内容的总结,重点凸显了实施内部财务风险控制中建立与改进企业内部财务风险控制的环境条件以及内部财务风险控制体系对整个企业管理各方面的拉动作用,最后文章聚焦“风险”,论述了实施内部财务风险控制的成本与效益以及实施风险控制所面临的障碍和挑战。

关键词:内部控制,内部财务风险控制,淮海玻纤,预警机制

ABSTRACT

The paper takes the BFS enterprise to study,puts forth five methods to guarding against risk according to BFS’s condition.

At the last part of the paper, we make a conclusion, make a point of establishing and fostering the environment of internal financial control and internal financial control’s pulling function. Finally, paper focus on “risk”, analys: 追根究底;分析,研究;音乐分析;分析/解析obstacle and challenge of carrying out internal financial risk control.

Key Words: internal control,internal financial risk control,BFS enterprise,risk warning mec

摘 要 1

ABSTRACT 2

1 绪 论 1

1.1 研究背景 1

1.2 研究目的 3

1.3 本文的思路、框架及创新点 3

1.3.1 研究思路 3

1.3.2 研究框架 3

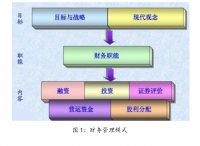

2 企业内部财务风险控制体系的构建 7

2.1 创建企业内部财务控制的风险预警机制 7

2.1.1 短期财务预警——现金流量预算管理 7

2.1.2 长期财务预警 7

3 案例分析:宿迁市淮海玻纤有限公司内部财务风险控制 8

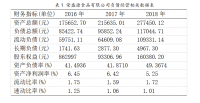

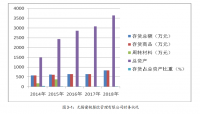

3.1 淮海玻纤有限公司内部财务风险控制现状 8

3.2 淮海玻纤面临的风险分析 11

3.2.1 淮海玻纤短期财务风险分析 11

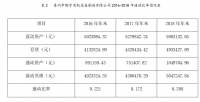

3.2.2 淮海玻纤财务危机风险分析—基于Z分模型 13

3.3 淮海玻纤采取的风险防范措施 14

3.3.1 严格资金授权控制体系 14

3.3.2 加强资金结算管理 15

3.3.3 建立资金投入效果的保证机制 15

3.3.4 建立优化资金结构的约束机制 15

3.3.5 推行作业成本法的成本核算与管理 16

4 总结与展望 18

致 谢 20

参考文献 21

总结与展望

本文在借鉴了国外企业财务风险控制经验的基础上,结合目前我国企业内部财务现状,总结了我国内部财务存在的问题:预算制度不健全;资金分散、使用效率低下;财务控制协同效益差、没有形成规模效益;财务控制行为短期化;财务管理手段落后;缺乏财务事前和事中控制等。并通过对问题的分析,提出了企业发展的关键在于建立一个健全的财务风险控制体系,并在此基础上,提出了建立企业内部财务风险监控体系的三大措施:即创建企业内部财务控制的风险预警机制、建立企业内部财务风险控制的风险管理政策、构建企业的三层次内部财务风险控制系统。针对现状和结合实例,提出了加强企业财务风险监控的措施:如严格资金授权控制体系、加强资金结算管理、建立资金投入效果的保证机制、建立优化资金结构的约束机制以及推行作业成本法的成本核算与管理。

完善的内部财务风险控制与监督体制实际上是完善的法人治理结构的体现,它对企业既有防错防弊,促经营管理效果的作用,又能起到事前防御、事中、事后控制的作用。同时强调以人为本,要求企业财务内部控制要充分发挥人的作用,依靠提高人的综合素质、道德水准和法规意识,充分发挥控制者和被控制者的主动性、积极性和创造性,从而达到财务内部风险控制的最佳效果。

企业未来发展的关键在于建立有效的财务风险控制体系,企业财务风险控制的好与坏直接关系到整个企业的生存和发展,在一定程度上,我们可以认为财务

风险控制是企业管理的核心。

企业内部财务风险控制体系既是一个理论问题,又是一个操作性很强的时践问题,需要研究的问题很多,本文在财务风险控制体系上只做了初步尝试,仍有待于进一步探讨。同时,企业财务风险控制体系又是一个不断发展的问题,面对不断变化和竞争的市场环境,企业的战略目标也必然处于不断变化之中,企业内部财务风险控制体系对整个企业管理必须具有拉动作用,需要运用先进的财务风险控制手段,设计合理的风险预警体系,并促进企业内部财务风险控制信息化,提高管理水平,提升企业整体的核心竞争力。

参考文献

[1] 宋建波. 企业内部控制[M]. 中国人民大学出版社, 2004.

[2] 申富平等. 内部会计控制制度建设实证研究[J]. 审计研究, 2003,3.

[3] 池国华. 管理控制的理论演变及其与内部控制的关系[J]. 审计研究, 2003,5.

[4] 尚洪涛, 邓黎阳. 企业内部控制制度局限性的理性分析[J]. 财务与会计, 2001,12.

[5] 阎达五, 杨有红. 内部控制框架的构建[J]. 会计研究, 2001,2.

[6] 李若山, 徐明磊. COSO报告下的内部控制新发展[J]. 会计研究, 2005,2.

[7] 张正堂,吴志刚.企业集团母子公司管理控制理论的发展[J].财经问题研究,2004.6: 87-91.

[8] 李武,席酉民.管理控制与和谐控制[J]管理工程学报,2002. (2).

[9] 杨有红,胡燕. 试论公司治理与内部控制的对接.[J]会计研究,2004.10.

[10] 李连华.公司治理结构与内部控制的链接与互动. [J]会计研究,2005.2.

[11] 许永斌. 基于互联网的会计信息系统控制[J]. 会计研究, 2000,8.

[12] 陈汉文, 吴益兵, 李荣, 徐臻真. 萨班斯法案404条款:后续进展[J]. 会计研究, 2005,2.

[13] 卫兵等. 论稽核风险及防范措施[[J]. 国际金融, 2002,2.

[14] 刘明辉, 张宜霞. 内部控制的经济学思考[J]. 会计研究, 2002,8.

[15] 陈铃. 关于我国内部控制规范建设的思考[J]. 会计研究, 2002,8.

[16] 李凤鸣. 内部控制与风险防范.经济科学出版社.1998版

[17] 刘国常. 企业内部会计控制及其评审.成都,西南财经大学出版社,1999版

[18] 潘爱香,高晨.《全面预算管理》,浙江人民大学,2001年

[19] 吴晓巍.“会计信息失真、国有企业监督、财务监督委派制”,《会计研究》,2002年第2期

[20] 谢德仁.“审计委员会:本原性质与作用机理”,《会计研究》,2005年9期

[21] 覃斌.企业集团控制机制及模式设计的制度解释[J].经济问题探索,2002.11

[22] 唐予华,李明辉.内部会计控制与会计信息质量研究[M].北京,中国财政经济出版社.2003.

[23] Christopher, E. Mandel. COSO Give a Good Start to Implement Effective Risk Management . Business Insurance, 2006, 3.

[24] Skaife, H. A. , et al. The Effect of Sox Internal Control Deficiencies on Firm Risk and Cost of Equity[R]. SSRN, 2008.

[25] McMullen, D. A. , K. Raghunandan, and D. V. Rama. Internal Control Reports and Financial Reporting Problems[J]. Accounting Horizons, 2007, 4.

[26] Ouchi,W.G..Organization control:two functions, Administration Science Quarterly [R]. 1975,20:559-569.

[27] Edstom,A.and Galbraith J.R.transfer of managers as a coordination and control strategy in multinational organization[N].

[28] West,M.W.think ahead:the jointly-Owned subsidiary,Harvard Business Review [J]. 1959, July-August.

[29] Martinez,J.I.&Jarillo,J.C.the evolution of research on coordination mechanisms in multinational corporations,Journal of International Business Studies[N].1989,20.

[30] Child,J.and Mansfield,R.technology,size and organization[J].structure,Sociology,1972: 369-393.

http://www.bysj1.com/ http://www.bysj1.com/html/5215.html http://www.bysj1.com