中小企业现金流的财务风险分析

——以广西和佳曼哈顿企业管理服务有限公司为例

摘要:本文通过对广西和佳曼哈顿企业管理服务有限公司现金流量现状的描述和分析,反映出一个公司在现金流方面的控制对财务风险的影响。财务风险在企业经营活动的许多方面随时都会发生,财务风险一直是一个无法避免的难题,而这些财务风险的存在使得企业面临着巨大的直接损失,并且很可能会造成不可预测的藏在各个环节中的不轻易显现的损失。企业要是想在财务管理水平上有所进步的话,就要在现金流管理方面做文章,从而去提高企业识别财务风险以及预警财务风险的能力。

关键词:和佳、现金流、财务风险、风险控制

一、引言

随着国民经济的不断发展,企业在经营活动中所面临的环境日益复杂,外部环境的竞争,内部环境的控制,都成为一个企业所面临的难题。而一个企业要发展就意味着注重企业现金流的使用效益是必然的,遇到风险,只要是企业就难以避免发生这样的问题,而它就潜伏在企业生产经营活动中的各个环节中,未能及时察觉或稍有不慎就会导致企业走向失败的结局。现金流量表是反映企业最真实的经营活动,是企业生存和发展不可缺少的生命线。建立完善的财务知识识别和预警系统,加强现金流量财务指标的分析和管理,防范公司的财务资本管理风险,对企业来说具有非常重要的意义。

本人通过在广西和佳曼哈顿企业管理服务有限公司为期三个月的短暂实习,认识到在一个企业之中适用的现金流管理制度起着不可或缺的作用,而现金流管理制度必须根据公司的现状来制定,不是延用过去的,这样才可使效益达到最大化的效果。我将针对本公司在经营活动中现金流的管理控制对财务成果以及财务风险的影响及意义展开深思。

二、企业财务风险分析和现金流的概念

(一)现金流量的概念

现金流量是指在某个财务结算期间的定点从投资项目上收到的现金流出和现金流入的总额,这是市场竞争中评估投资计划方案可行性以及经济效益高低的必不可少的参考资料。

(二)财务风险的定义

财务风险在定义上有广义和狭义之分。在财务的广义上来说,金融风险是指在各种金融流量活动中,由于各种内外环境的不良而造成经济损失的机会或可能性。而在一般情况下,财务风险指的是通过某些手段达到财务影响减少,财务状况恶化。

(三)财务风险的特点

1、客观性

客观性,也就是说,风险无处不在。客观存在表明它不会被消除,也无法去避免,只有合理、适当的运用一些办去应对风险,才能避免风险。市场环境的变化也可能导致财务风险。

2、不确定性

也就是说,它具有一定的可变性,即某些特定的条件下,有可能在一定时间内爆发,但是也可以不发生;它可以是概率事件,也可以是随机事件。虽然风险是不确定的,但企业也应该警惕风险,在不影响预期回报的情况下将风险降到最低。因此,管理者有必要控制风险。

3、收益性(损失性)

一个企业的风险与收入是成正比的。风险越高,风险越低,风险越低。因此,作为一个企业来说,必须要去承担一定的风险才能获得利润。风险的大小取决于企业承受和抵抗的能力。财务风险的存在不仅促进了企业财务管理制度的完善,也使得一个公司在企业财务管理方面的逐步提高,进而提高了企业的资金使用效率。

(四)现金流量对财务风险的影响

1、现金流量对企业筹资决策的影响

企业融资总额会依照往年消费以及经营的实际需要,通过现金流量表编制后的财务影响来确定。一般来说,一个公司的财务经营状况越好,净现金流就越多,所需资金就越少,反之亦然。

2、现金流量对企业投资决策的影响

在财务管理上投资项目可行性评价分为动态分析和静态分析两种分析方法。动态法以资本成本折现率对现金流量进行折现。如果现金流量大于0或指数大于1,说明项目的投资能够持续。相反,这个项目是不可行的。静态法分析就是原始投资额与每年现金净流量得比率,也就是这个投资项目的回收期,如果通过计算后该比率小于投资项目的回收期的话,就表明这个投资方案是可行的,但如果大于回收期,那么这个投资方案存在着过高的风险。

3、现金流量对企业资信的影响

在一个企业在经营活动中,现金流正常、充足、稳定,会使得公司在经营活动上少掉很多风险;反过来说,企业的信用度不高、风险大、银行信用差的因素,就很难赢得银行的支持。因而,现金流量决定企业资信。

现金流量对企业盈利水平的影响

4、现金流量对企业价值的影响

对于一个公司来说,股票的涨跌是命脉所在,是衡量一个企业价值的关键性因素,而现金流量在股价估值上占据了很大的比重。换句话来说就是这个公司在市场中的估值会被公司在未来一整个年度的现金流以及投资者的预期回报率所影响。如果现金流入越多的话,那么企业的投资风险就会越小,因而回报率越低,这就使得企业价值会越高。企业价值最大化正是企业高层以及财务管理者追求的目标,企业所进行的财务管理行为就是为了实现这一目标。

(五)现金流量分析时应注意的问题

1、结合本企业的投资活动、筹资活动以及经营活动来进行分析

在剖析现金流量表时,现金流量表的数据只不过是单一的判别方式,要具体分析各项活动,就必须联合三张财务报表的总数据,这样才能有效保证现金流分析的科学性。

2、通过统筹分析过程和结果来确定现金流量的变化

期末与期初数量的简略比照只能体现出现金流量的变动,并不能有效的反映出现金流量情况变化的具体起因,区分估计或计划和意外事件中不同的现金状况,分析实际和预算的异同。

目 录

一、 引言 1

二、 企业财务风险分析和现金流的概念 1

(一) 现金流量的概念 1

(二) 财务风险的定义 2

(三) 财务风险的特点 2

(四) 现金流量对财务风险的影响 2

(五) 现金流量分析时应注意的问题 4

三、 广西和佳曼哈顿企业管理服务有限公司现金流量存在的主要问题 4

(一) 企业融资较为困难 4

(二) 对利润过度重视而忽略了现金流量 4

(三) 未能充分有效的利用企业所有资金 4

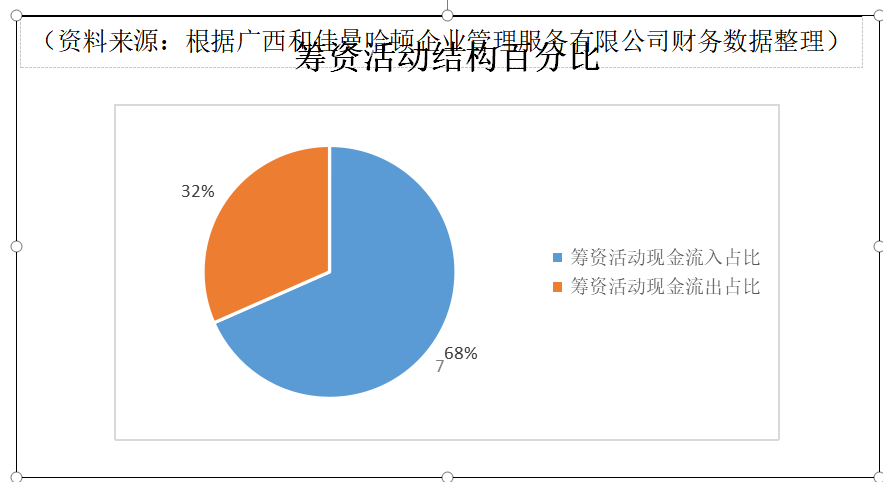

四、 广西和佳曼哈顿企业管理服务有限公司现金流量分析 5

(一) 公司概况 5

(二) 广西和佳曼哈顿企业管理服务有限公司现金流量管理现状分析 5

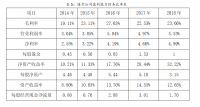

(三) 公司现金流量收益能力分析 9

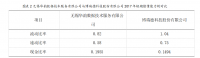

(四) 企业偿债能力比率分析 11

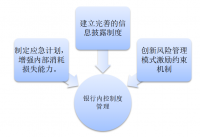

五、 如何防范控制财务风险及现金流 12

(一) 加强应收账款的管理 12

(二) 收益分配风险控制 12

六、 结论 13

参考文献 13

参考文献

[1]王虹英.现金流量控制的战略思考[J].2013.09

[2]何增龙.浅析基于现金流的企业财务风险控制[J].2013.08

[3]毛宇新.浅谈企业现金流量管理[J].2012.09

[4]刘雷.基于现金流量角度的企业财务风险管理[J].2011(01)

[5]张艳.加强企业现金流量管理的对策研究.[J].2011.06

[6]李菊萍.小议自由现金流量.[J].2011

[7]白玉芳.现金流量分析——企业财务分析新理念[J].2002(01)