约启青年餐厅融资风险及成因分析

摘要:每一个企业要想获得发展,都必须要筹集到充足的资金,即使是民营的小微企业,也必须要跟随这一道理。倘若企业不能够获得足够的利润,而不能准时偿还资金的话,企业的财务就会产生难以预料的风险,严重的情况下,可能会由于偿债能力不够而导致企业破产。由此可见,小微企业必须对所投入的资金、获得的效益以及可能产生的风险有充分的认识,并配合着合适的企业管理,才能在融资期间及时发现融资风险,从而避免风险。但现如今,大部分的小微企业对融资风险的管理理念以及方法缺少必要的认识,从而在融资的决策中出现不少问题。所以,研究小微企业的融资风险问题,并且对其进行科学的指导管理具有深刻的意义。本文就以所实习的约启青年餐厅为例,分析其融资现状、面临的风险及其成因,并提出相应的防范对策。

关键词:约启青年餐厅;融资现状;融资风险;成因;对策和建议

Financing Risk and Cause Analysis of Yueqi Youth Restaurant

Abstract: If every enterprise wants to get development, it must raise sufficient funds. Even small and medium-sized private enterprises must follow this principle. If the enterprise can't get enough profit and can't repay the funds on time, the financial risk of the enterprise will be unpredictable. In serious cases, the enterprise may go bankrupt because of the insufficient solvency. Thus, it can be seen that small and micro enterprises must have a full understanding of the funds invested, the benefits obtained and the risks that may arise, and cooperate with the appropriate enterprise management, in order to discover the financing risks in time during the financing period, so as to avoid the risks. But nowadays, most of the small and micro enterprises lack the necessary understanding of the concept and methods of financing risk management, which leads to many problems in financing decision-making. Therefore, it is of profound significance to study the financing risk of small and micro enterprises and to guide and manage them scientifically. This paper takes the Youth Restaurant of Yueqi as an example, analyses its financing status, risks and causes, and puts forward corresponding preventive measures.

Keywords: Yueqi Youth Restaurant, Financing status, Financing risk, Causes, Countermeasures and Suggestions

一、引言

每一个企业要想获得发展,都必须要筹集到充足的资金,即使是民营的小微企业,也必须要跟随这一道理。倘若企业不能够获得足够的利润,而不能准时偿还资金的话,企业的财务就会产生难以预料的风险。严重的情况下,可能会由于偿债能力不够而导致企业破产。由此可见,小微企业必须对所投入的资金、获得的效益以及可能产生的风险有充分的认识,并配合着合适的企业管理,才能在融资期间及时发现融资风险,从而避免风险。但现如今,大部分的小微企业对融资风险的管理理念以及方法缺少必要的认识,从而在融资的决策中出现不少问题。所以,研究小微企业的融资风险问题,并且对其进行科学的指导管理具有深刻的意义。本文就以所实习的约启青年餐厅为例,分析其融资现状、面临的风险及其成因,并提出相应的防范对策。

二、小微企业融资风险概述

(一)小微企业融资风险定义

小微企业指的是一些小型企业、微型企业、家庭作坊式企业以及个体工商户。通常情况下,企业的融资风险就是指的债务上存在的风险。企业一旦借到资金,就一定要按照规定日期进行归还本息,通常都是随着企业的资金效益以及贷款中利率的变化而产生风险。

小微企业的融资风险,指的是企业在负债的营业中,企业的负债偿还能力降低,或者企业的可获得的利润减少。具体正如以下三点:第一,企业难以获得足够的资金风险;第二,企业在经过融资后由于资金的运用不合理,致使没有达到预期目标的投资金额,从而导致企业的偿债能力降低,面临着不能准时偿还借款金额以及利息的问题,甚至可能会产生使得公司的企业资金丧失的风险;第三,企业的资金结构不合理,导致公司的管理人员以及员工的利益都会面临风险。

(二)小微企业融资风险的特征

有关小微企业的融资风险的特征进行深刻的认识,对防范以及辨别小微企业的融资风险有着重大的意义。

1、风险具有客观性

风险的存在是无时无刻的,不可能完全意义上的达到0风险,只能说,将风险值降低到企业可以承受的范围之内。

2、风险具有不确定性

融资的风险通常都是处于暗处,不可能会轻易发现,所以很大部分的企业都会从而忽略它的存在。必须通过仔细认真的观察以及深刻的研究分析,才有可能会查得其中的问题或者规律所在。

3、部分的风险是具有可控性的

企业可以经过平时的研究或者预测,从而对所发现的风险进行合理的评估、辨别以及预防,并采取一系列相关的解决措施,从而能够合理的减少甚至规避风险。

(三)研究小微企业融资风险的意义

对民营的小微企业的融资风险进行研究,其主要的意义体现在以下几个方面:

1、帮助小微企业建立及强化融资风险意识

首先,可以帮助民营小微企业建立起以及强化企业的融资风险意识,并且优化企业的融资决策能力,促进企业对融资的情况进行管控。以至于可以减少企业的融资成本,从而构建好一个良好的资本结构,最终提升企业的市场,使其具有较高的价值。

2、改善企业规模和结构,提升企业发展能力

其次,对企业的规模以及结构,有合理的改善效果。使得企业的资金周转能力变强,将资金的使用率达到最高,以获得较高的效益,以及获得企业的资金运动的良好循环效果,以至于可以提高企业的可持续发展能力。

3、提升企业财务能力及可竞争力

最后,对民营小微企业的资金周转以及资金的使用途中产生的问题或者状况有好的改善效果,可以提前让企业得知并选择一系列措施对其进行合理的防止或者调解。从而可以改善企业的资源配备情况以及调整企业的财务结构,最后抬高企业的财务管理能力以及市场的可竞争能力。

(四)小微企业融资现状

在当前,我国的小微企业的数量还是比较多的,大约占据到企业的总数目的百分之99,它的生产总值就占据了中国的GDP的百分之60之多,而且还对中国目前的再就业的问题,具有了好的解决效果。据有关的数据可以看到,小微企业已经渐渐的占据了市场经济的很大的组成地位,成为了我国与国际之间的竞争力的一个必不可少的部分。尤其是在就业机会的增加、市场的扩展、居民的生活能力改善以及生产结构的调整等方面,小微企业做出的贡献极大。与此同时,小微企业还是存在很多的因素,从而限制了企业的上升空间,其最大的问题就是融资的风险管控能力差。

根据企业的内部环境来分析,小微企业的融资现状主要集中在以下几点:

1、小微企业的融资渠道比较狭窄

正是由于小微企业的规模比较小,且实力不足以及销售的市场额不高等一系列的原因,使得小微企业的融资的渠道不多。重点是在其所借金额的数量、时间以及利率等方面,具有比较大的困难。然后就是因为金融机构审批程序比较繁琐,致使人力物力以及企业所耗的时间成本都比较大。但是小微企业对资金的需求是比较急而又小的,所以小微企业与银行的直接融资的方式特点不太符合,从而致使小微企业融资的难度变大。

2、信息不对称的问题

这是企业在融资过程中会经常面对的问题,银行通常会选择一些,信用状况较好的企业,但是小微企业的内部信息都是不公开的,财务和信息监管体质都是有所缺陷的,不是特别的完善,所以小微企业是难以达到银行的评级,致使融资的成本过高。银行同时为了避免一些违约的风险,也会要求企业进行抵押,从而进行深度的审核,以至于花费了太多的成本。由于双方的成本都比较高,使得融资受到了很大的限制。

3、抵押品不达标以及抵押业务太过复杂

因为小微企业在营业的初始阶段,所具有的启动资金比较少,所以通常在固定资产的投资上面,价值也是较低的,并且抗风险能力也不高,以及信用体系不完善等都致使小微企业的抵押品折扣率增加,且资金的循环变得更加缓慢。因此,通常小微企业都不会去选择抵押贷款的。当然,小微企业办理抵押贷款的时候需要进行申请、登记、调查以及核实等环节。在此过程中花费了大量的人力,物力,财力。所以可以看出,小微企业进行抵押贷款融资的难度较大。

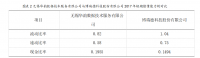

三、基于财务角度约启青年餐厅面临的融资风险分析

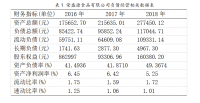

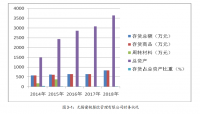

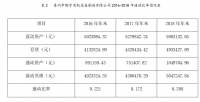

本文将分析餐厅的融资风险情况,主要从财务的相关指标:资产负债率、流动比率、速动比率、净利润增长率等入手。

目 录

一、引言 1

二、小微企业融资风险概述 1

(一)小微企业融资风险定义 1

(二)小微企业融资风险的特征 2

1、风险具有客观性 2

2、风险具有不确定性 2

3、部分的风险是具有可控性的 2

(三)研究小微企业融资风险的意义 2

1、帮助小微企业建立及强化融资风险意识 2

2、改善企业规模和结构,提升企业发展能力 3

3、提升企业财务能力及可竞争力 3

(四)小微企业融资现状 3

1、小微企业的融资渠道比较狭窄 3

2、信息不对称的问题 3

3、抵押品不达标以及抵押业务太过复杂 4

三、基于财务角度约启青年餐厅面临的融资风险分析 4

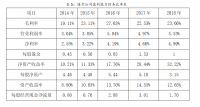

(一)约启青年餐厅财务数据分析 4

1、偿债能力分析 4

2、营运能力和发展能力分析 5

3、资本结构和盈利能力分析 6

(二)基于财务角度企业面临的融资风险分析 7

1、自有的融资方式产生的融资风险 7

2、偿债能力的不足产生的融资风险 7

3、债务的期限结构不完善导致的融资风险 8

四、约启青年餐厅融资风险成因分析 8

(一)投资过于盲目,缺乏理性 8

(二)资金调度不合理 8

(三)小微企业自身的风险特点缺陷 8

(四)融资信息真伪难断 9

(五)金融市场有缺陷,政府监管缺乏力度 9

五、针对约启青年餐厅融资风险的对策和建议 9

(一)约启青年餐厅融资内部风险的控制与防范 9

1、理性融资,树立小微企业投资风险意识 9

2、合理分配资金,确保资金应用到位 10

3、选择恰当的融资时机和融资方式,降低融资成本 10

(二)约启青年餐厅融资外部环境的完善 10

1、规范健全小微企业的信息披露制度 10

2、加大政府监管力度,提供政策扶持 10

六、结束语 10

参考文献 12

参考文献

[1]刘纳新,伍中信,林剑峰.科技型小微企业融资风险传导过程研究——基于小世界网络视角[J].会计研究,2015(1):56-60+97.

[2]周松涛,董展眉.日本、韩国和我国台湾地区小微企业融资风险防范机制及启示[J].湖南社会科学,2015(2):118-121.

[3]白应童.我国小微企业融资风险及其防范[J].合作经济与科技,2016(2):46-47.

[4]何亚莉.区域小微企业金融服务风险防范与控制研究[J].现代商贸工业,2016(13):61-62.

[5]毕洪.面向小微企业的 P2P 网络融资风险识别与防范研究[J].商业经济,2017(2):98-100+138.

[6]刘雄我国中小民营企业多元化融资体系研究天津[D].天津大学硕士论文,2007.

[7]胡静丽.基于功效系数法的跨国公司融资风险预警系统研究[J].财会通讯.2011(02).