公司往来款项管理问题及对策研究——以江苏岑升教育科技有限公司为例

摘要:随着我国市场经济的快速发展和中国正式加入世贸组织,企业之间的贸易竞争日益激烈,企

业间贸易借贷信贷的扩大直接导致各种大、中、小型企业使用的应收账款管理份额迅速增加。往来

账户是企业在其经济和商业活动过程中产生的应收款项、应付款项、预收款项、预付款项等的总称,

是其资产和责任的组成部分。往来款项反映了公司经济活动的损益、成本、收入等重要指标,真实

反映了公司的经济实力,良好的往来款项管理是公司财务管理工作的重要组成部分。对于债务清算,

重要的是债务清理确保资产安全。本文对教育技术有限公司应付预付款的质量进行了统计分析,分

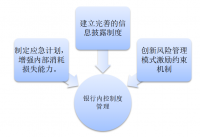

析了其长期财务问题的主要原因,对企业预付款财务成本进行了综合合理核算,建立了完善的财务

内部控制管理体系,加强了应收账款客户的财务信用风险管理,加强公司的预期应收账款。通过采

取多种内部控制措施,如有效防范应收账款的财务风险,提高公司的财务风险管理能力水平,控制

公司预付款账户的占用率,管理应收账款相应成本的风险,使公司更好地发展。

关键词:往来账款;经营风险;问题;管理措施

一、绪论

随着社会市场竞争激烈,公司面临的一项重大问题就是营销模式的改革,更多的

用户期望能够赊购商品,以便得到金融服务,销售公司陷入两难困境,在其他情况相

同的前提下,不供给赊销模式会降低公司销售额,降低竞争力,供给赊销模式还会产

生公司的信用风险。企业往来款项经营不好产生大量应收款,造成资金和经营问题。

本章研究了中小企业往来款项存在的问题及其解决办法,期望它能对解决往来款项和

推动中小企业健康成长方面起到积极影响。

中小企业对于成为国民经济的主要成分和国家长期稳定发展的重要驱动力,有着

重大意义。由于中小企业是保证国民经济高速平稳增长的主要动力,同时也是国家增

长模式改革的主要推手,是中国国民经济增长模式的重要转变。所以,中国中小企业

的发展和成长必然与社会安定和国家安全密切相关。在中国企业的预成长阶段中,并

没有充足的资金和优秀人才,大多是基于企业家的自身能力和战略眼光。而一旦企业

最高层的经营管理遭到了外界因素的严重影响,或者企业财务状况突然发生了严重情

况后,企业就可能存在着衰退、裁员乃至死亡的危险。而我国企业的一般问题中也出

现了同样情况。研究公司的往来账户制度,将有助于减少公司在往来账户流程中的经

营风险,提升公司在往来账户中运行的效率,降低公司资金拥堵,降低虚假发票、坏

账,改善公司财务报告的品质,增强财务报告的可信度与准确性,提升企业资本运用

效益,从而增加企业利润

目 录

一、绪论.................................................................................................................................... 2

二、往来款项管理理论概述.................................................................................................... 2

三、江苏岑升教育科技有限公司往来款项管理现状及存在的问题.................................... 3

(一)公司介绍.................................................................................................................... 3

(二)公司往来款项现象分析............................................................................................ 3

1、财务表格分析.......................................................................................................... 4

2、利润分析.................................................................................................................. 5

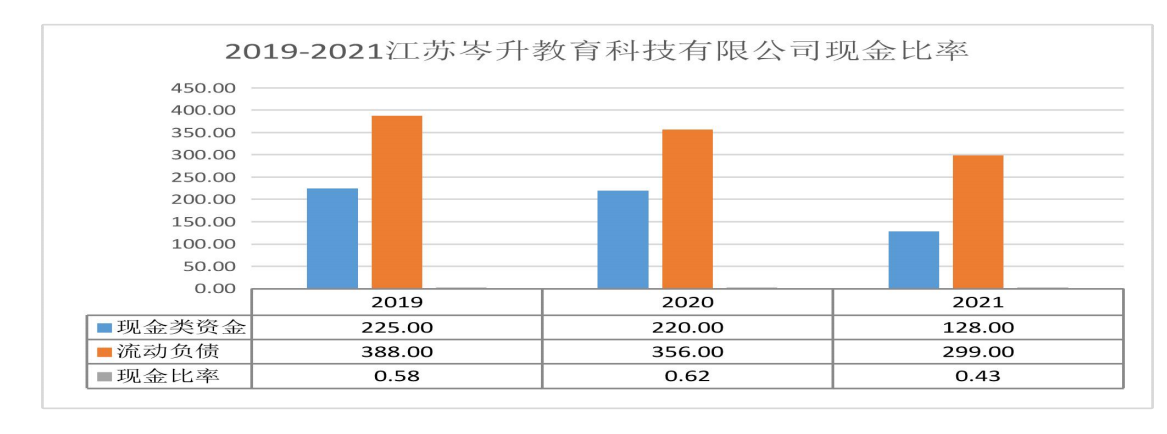

3、库存现金分析.......................................................................................................... 7

(三)往来款项管理中存在的问题.................................................................................... 8

1、缺乏往来账款的管理意识...................................................................................... 9

2、往来账款核算不规范............................................................................................ 10

3、往来账款没有定期清理........................................................................................ 11

四、 基于信息化的往来款项管理应用建议........................................................................ 13

(一)健全和完善往来账款管理制度.............................................................................. 13

(二)定期清理往来账款.................................................................................................. 14

1、定期对往来账款进行分析和信息反馈................................................................ 14

2、定期进行往来对账,取得对账依据.................................................................... 14

3、对长期挂账往来账款进行专项清理.................................................................... 14

(三)往来账款的对账技巧.............................................................................................. 15

1、选择适宜的对账时间............................................................................................ 15

2、确定方便的对账方式方法.................................................................................... 15

五、总结.................................................................................................................................. 16

参考文献..................................................................................................................................17

参考文献

[1]王凡.家电行业上市公司财务报表分析——以美的集团为例[J].河北企业,2021(08):105-107.

[2]叶陈毅,姚梦然,黄灿,管晓.电器行业信用风险管理问题研究——以格力电器应收账款为例[J]. 国际商务财会,2021(05):79-84.

[3]杨娇娇.家电行业应收账款管理——以格力电器为例[J].价值工程,2018,37(18):31-33.

[4]潘童童,白鹍.家电制造企业应收账款管理案例分析——以美的集团为例[J].江苏商

论,2019(11):75-77+81.

[5]龚雨,王瑞平.浅析企业应收账款管理——以美的集团为例[J].科技经济市

场,2017(07):121-124.

[6]杨双双.美的集团应收账款管理存在问题及对策分析[J].营销界,2019(28):87+89.

[7]陈聪,杜文文,李宏伟.家电制造企业应收账款管理及对策——以美的集团为例[J].饮食科

学,2018(10):53-54.

[8]许雅雯.格力电器应收账款的风险管理分析[J].营销界,2021(31):157-158.

[9]何禹锋.格力电器应收账款管理中的风险及对策研究[J].中国商论,2019(20):90-92.

[10]侯玉洁,马丽卿.家电行业应收账款管理研究——以海尔集团为例[J].江苏商

论,2019(01):38-39+43.

[11]王翠荣.美的集团营运资金管理问题的研究[J].西部皮革,2020,42(20):74-75.

[12]袁玉琦.美的集团财务报告分析[J].广西质量监督导报,2020(02):135-136.

[13]刘予琦,康小兰.上市公司财务报表分析——以格力电器为例[J].现代商

业,2021(01):117-120.

[14]王永桃.财务报表分析——以美的集团为例[J].科技经济市场,2021(01):22-23.

[15]刘嫣然.浅析企业应收账款管理存在的问题及对策——以国美电器为例[J].经济研究导

刊,2018(10):115-118