浅析中小企业应收账款管理——以富鼎电子科技有限公司为例

摘要:应收账款是企业在生产经营过程当中因对外贩卖产品、质料、供应劳务等而应向购货或接受劳务单元收取的金钱。从销售商将货品或服务提供给采办方,债权起头,款项收回或收不回,作为坏账处理。销售商采用系统的方法和科学的手段,对应收账款进行管理。从而降低风险。应收账款管理是企业运营资本管理的重要组成部分,如果及时收回应收账款,可以增强企业的营运能力和短期偿债能力,也能反映出企业管理应收账款的效率。在市场经济的背景下,企业之间实现商品交易的一个重要途径就是赊销,换句话说就类似与市场上的促销手段。但赊销也是有缺点的,随着信用赊销的增加,应收账款也随之增加。这时如果不运用科学的方法对应收账款实施控制和管理,必然致使应收账款变高、收账成本变高,坏账损失增加、进而、经营利润下降、管理成本增加,资金周转不畅的状况,进而影响企业健康稳定发展。应收账款管理的目标是按时,足额收回应收账款,使收益最大化。在目前看来,加强应收账款管理是当前企业管理者面对的重要课题。本课题就富鼎电子科技有限公司浅谈应收账款管理。电子器件发展迅速,生命周期短,分销商除了要拓宽市场,服务客户之外,还要分担库存成本,减轻收款压力等,一旦库存和收款控制没有做好,将面临很大的经营风险。

关键词:应收账款;信用;应收账款管理

Abstract:Accounts receivable is the amount of money that enterprises should receive from purchasing goods or receiving labor services in the process of production and operation due to the sale of products, materials and labor services.The seller shall provide the goods or services to the procurement party, and the claims shall be withdrawn or not returned as bad debts.The seller adopts systematic methods and scientific means to manage accounts receivable.That reduces the risk.Accounts receivable management is an important part of enterprise working capital management, if timely recovery of accounts receivable, enhances the enterprise operation ability and short-term debt paying ability, also can reflect the efficiency of enterprise management of accounts receivable.In the context of market economy, one of the important ways for enterprises to realize commodity trading is to sell credit, in other words, similar to the marketing methods.But credit sales also have drawbacks, with the increase of credit sales, accounts receivable also increase.At this time if not using the scientific method to implement control and management, accounts receivable must cause accounts receivable change high, collect cost is high, the bad debt losses increase, thus, operating profit decline, increased management costs, poor cash flow condition, and then affect the healthy and stable development of enterprise.The goal of receivables management is to collect the receivables on time and maximize the benefits.At present, strengthening receivables management is an important task facing enterprise managers.This subject discusses the receivables management of fuding electronic technology co., LTD.Electronic device development is rapid, short life cycle, distributors in addition to broaden the market, service customers, will share the inventory costs, reduce the pressure of collection, etc., once the inventory control for the payments and not doing, will face a lot of business risk.

Key words: company;Credit;Receivables management.

一、 应收账款相关理论: 1

(一) 含义特征及产生原因: 1

1. 含义: 1

2. 特征: 1

3. 产生原因 1

(二)应收账款对企业的影响: 2

(三)企业自身发展遭受影响 2

(四)应收账款管理的目标及流程 3

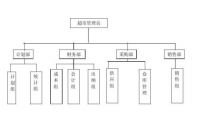

二、中小企业销售与收款环节现状分析与业务流程具体实施: 4

(一)分析: 4

1.销售与收款管理理念落后 4

2.销售与收款环节经营风险集中,盲目销售,收款质量堪忧 5

3.销售和收款环节岗位职责不清 5

4.销售和收款环节混乱 5

(一) 业务流程步骤与控制点: 5

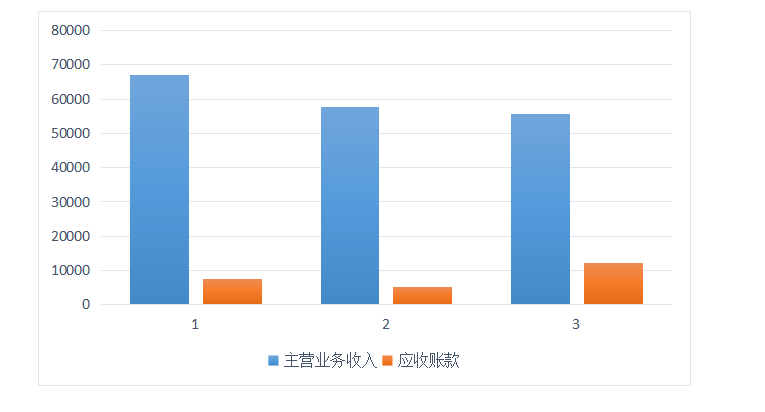

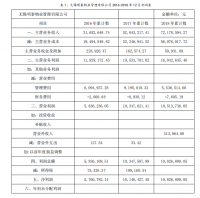

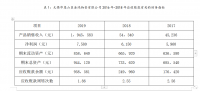

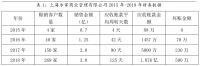

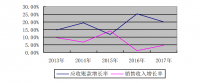

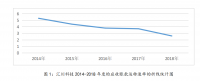

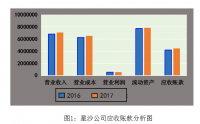

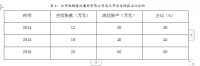

三、案例对富鼎电子科技有限公司的应收账款管理现状及可能存在原因分析 7

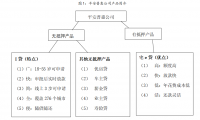

(一)公司简介: 7

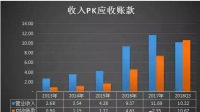

(二)公司应收账款现状分析,结合财务报表进行原因分析 7

(三)富鼎电子科技有限公司应收账款对公司经营发展的影响 9

(四)富鼎电子科技有限公司应收账款管理的对策 10

四、结论? 11

五、参考文献 11

一、应收账款相关理论:

(一)含义特征及产生原因:

1.含义:应收账款是指,企业在日常的经营过程中因销售商品、提供劳务等业务,应向购买单位收取款项,包括应由购买单位或接受劳务单位负担的税金、垫付的各种运杂费等。

2.特征:应收账款具有价值等价性,意思是,赊销方式下,无论我们采用货币方式还是实物,账面金额是一样的,我们可以通过调整企业利润来保证账面价值与真实价值保持一致。具有可回收性。回收货币资金,或者非货币等。回收期限是确定的,合同里有详细的条款。回收具有风险性,交易双方都可能因为不确定的因素导致风险上升。

3.产生原因:产生应收账款的原因是多方面的,如:企业的经营观念老套,法律保护意识薄弱、内部控制管理不严格、商业竞争环境、信用销售资信评估薄弱及企业生存压力以及信用立法不健全但最主要的原因还是以下两种:

(1)商业竞争。产生应收账款的主要原因,就是商业竞争,市场经济的大环境下,企业之间的竞争越来越激烈。为了扩大销售,企业不得不用各种方法。除了使用产品质量、提高产品售后服务水平降低产品价格以及做广告等手段外,赊销也成为一种重要手段。?尤其在产品质量、价格、售后服务水平等因素一样的条件下,?使用赊销将远远带来好处,比现销更能卖得出去商品。在此情形下,企业只能赊销等优惠手段来吸引客户,应收账款由此产生。

(2)收到货款与销售商品之间的时间差。导致了应收账款的形成的第二个因素,在实际的销售过程中,进行商品销售与企业收到货款的时间不一致。虽然现销的方式在零售企业为代表的很多企业都采用,但是对于大量生产企业而言,发货的时间与收到货款有所不同。原因在于企业进行货款结算需要一定的时间。直接关系到结算时间的长短在于结算手段的落后与否,企业也只能承认这种时间差导致的一系列后果并承担相应的风险和责任。应收账款特殊性对企业产生的很大的影响,有的企业因此破产。

(3)对客户的信用状况知之甚少。这会导致应收账款增加,应该对客户的信用状况进行调查,要通过收集资料了解客户过去现在的信用状况,运用评估方法了解客户的偿债能力,用结论决定其赊销政策,目前为了扩大市场份额,提高竞争能力,增加了赊销额也是无法避免的。

第四,内部控制缺陷,基础工作不完善。内部会计控制不严,对合同不够重视,准则中明确规定,应收账款应当及时清算核对与对方核实,是否冲减坏账准备金,是否计入当期损益。

(二)应收账款对企业的影响:

1.影响企业正常的生产经营活动。应收账款增加有的只是账面上销售收入的增加,企业并没有带来实际的现金流,资金的流动性变弱,现金循环的周期越长,这容易导致财务风险和危机,资金循环行成恶性,现金有所短缺,工资发放不能保证,原材料不能及时到位,严重影响了企业的生产经营的正常水平。

2.加速企业的现金流出。使得利润虚增,税负增大,而税必须用现金交纳,如增值税,消费税,资源税,以及城市维护建设税等,应收账款又无法以现金实现,交税时间不能拖欠,所以企业不得用流动资金进行垫付税金,这必然对企业造成损失,影响财务目标的实现,应收账款的管理成本也会增加。

3.短期偿债能力降低。流动资产的变现能力决定短期偿债能力,应收账款属于流动资产中比较重大的比例,对其有着直接的影响,应收账款收不回来,造成企业的 资产不流动,影响了企业的正常资金周转,从而短期无法偿债,企业生存艰难。对投资来说,如果企业的短期偿债能力发生问题,就会牵制企业经营管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

(三)企业自身发展遭受影响

企业缺乏管理,原因在于经验理论缺乏,为了扩大市场份额,虚高账目利润,先贷后代,相互拖欠,形成了部分应收账款,不能对应收账款的风险作出正确评估,采用赊销来吸引顾客。这样会造成企业流动资金短缺。难于维持企业正常生产经营活动的必要条件,若资金短缺,又不能及时筹措,企业就不能购进生产资料,停产,停工,对外投资战略无法实现,并且偿债能力下降,引起账务危机。

(四)应收账款管理的目标及流程

1.目标:

广义的来讲,应收账款管理的目标是,在控制应收账款的成本和保证风险最小的前提下,通过制定科学合理的应收账款信用政策,最大限度地扩大企业的销售规模,降低和规避信用风险,从而实现利润的最大化。而狭义的来讲,应收账款管理的目标是足额、按时收回账款, 最小化持有应收账款的成本, 最大化应收账款的利益, 以降低和规避信用风险, 维持良好的客户关系,并且客户声望得以保证,客户主动还款,以节约应收账款管理费用。

另外,采用合理的赊销手段也是企业应收账款管理的重要课题,这就需要企业根据自身实际情况以及赊销客户的实际政策,企业在进行财务管理时,一个重要方向就是运用好此政策,这同时也是企业管理好应收账款的必经之路。?

2.流程:在企业资产管理的过程中,应收账款作为一项重要的流动资产,企业进行资产管理时不可以忽视此项目,应当依照管理控制程序进行管理。管理控制程序,以信用风险为导向,建立包括事前,事中,和事后三个阶段的应收账款管理流程,具体如下:

1.事前管理。完善相关管理机构,明确部门职责,编制资金预算,进行投资收益率,调查客户信用情况,根据评估资信建立客户资信档案,选择资信良好的客户进行交易。并确定信用额度和信用期限。与客户签合约,合同中应明确主要内容,如:商品名称,规格,数量,交货期限,价格,付款方式,付款日期,运输情况,验收标准等。并且要明确双方的权利和义务和违约责任,确定合同期限。面对客户违约时,切实保护企业利益。具体对客户的审查内容有,客户这个人怎样,客户地理位置怎样,从事行业时长,信用档案有无不良记录,合作前景等。

2.事中管理。加强对应收账款的监控,不得轻易更改信用额度,对于临时追加信用额度的情况,应予以拒绝,以便尽快回收资金。专人负责催收固定账期应收账款,对到期应收账款实行清零管理。发货查询,货物跟踪,财务部要形成定期的核对账目的制度,不能与管理脱节,以免造成账目混乱,责任不清等问题。

3.事后管理。应建立坏账准备金制度,按规定计提坏账损失,对客户未及时归还的应收账款及时追回,落实相关责任人,及时发现并改善应收账款管理中的漏洞和不足,完善应收账款监督检查机制以及内部控制制度。对于确实由于资金周转困难的企业,应采取债务重整策略,适当增加其还款期限,但是不能超过总还款期限的1/3.如超过,立即追讨。货款回收期前一周,电话通知其负责人,预知其结款日期。

参考文献

[1]周晓燕.浅谈对企业应收账款的管理[J],2012

[2]叶炳周.应收账款管理和控制方法研究[S]北京交通大学,2011

[3]严飞.论应收账款风险防范与管理.会计之友[N].2007

[4]高忠清.试问应收账款管理的重要性.科学之友[N].2007