北京金旗舰暖气公司应收账款管理研究

摘要:近两年我国中小企业应收账款计提的坏账准备规模不断增加,应收账款迫切需要制定专门的制度进行管理。此外,现有的应收账款管理在我国的中小企业有许多缺点被发现,加强应收账款的管理已成为中小企业必要办理的首要任务。本文论述了北京金旗舰暖气公司应收账款的现状及存在的问题,并探讨了应采取的措施。

关键词:应收账款管理;中小企业;北京金旗舰暖气公司

Research on receivables management of Beijing gold flagship heating company

Abstract: Over the past two years, the scale of accounts receivable provision for small and medium-sized enterprises in China has been increasing. Accounts receivable urgently need to develop a special system for management. In addition, the existing accounts receivable management in China's small and medium-sized enterprises have many shortcomings found, to strengthen the management of accounts receivable has become the primary task for small and medium-sized enterprises to deal with. This paper discusses the current situation and existing problems of accounts receivable of Beijing golden flagship heating company, and discusses the measures to be taken.

Keywords: Accounts?receivable?management; Small and medium-sized enterprises;

Beijing golden flag ship heating company

一、绪论

在市场经济快速成长和竞争加重的环境下,企业要想在竞争中处于不败之地,就必须创新销售政策,研发新产品,开辟新市,尤其是在现代社会商品被机器化批量生产的条件下,市场供应量远远大于人民需求量。企业为了解决库存过多的现状,赊销模式便随之产生,由于赊销被大多数企业所采用,买方破产和违约的风险随之而来。信用销售也会导致企业坏账准备的增加,坏账准备的增加常常给市场和投资者发出信号:公司的财务风险正在上升,坏账比例过高说明公司短期偿债能力不行。此外,如果应收账款和坏账准备比率持续增长,将对公司的正常经营和资本管理产生影响。因此,当应收账款上升就要实施积极地应收账款管理手段。

随着全球经济一体化和竞争的加剧发展,商品和劳务的买卖已经成为现代经济的基本特征,如今我国大多数企业面临着"收款比销售更难"艰难局面。信用销售给企业带来了市场份额和较高的利润,但同时也存在着部分款项无法收回或拖欠的风险,乐视事件殷鉴不远。特别是在经济环境变化无常的情况下,出现了应收账款拖欠甚至坏账现象。公司利润空间将受到挤压,这将影响公司的可持续发展。目前,我国许多中小企业管理相对简单,社会信用体系不完善,企业管理制度存在漏洞。是以 ,中国企业难以像复制西方国家的证券管理模式一样复制应收账款管理的模式。但是我相信随着市场和公司经营的双重需求下,在不久的将来我们国家应收账款的管理也会如西方国家一样,甚至比他们的更加科学、有效的。

(一)应收账款的含义

应收账款是指企业因销售商品和提供劳务而从购买单位或享受劳务单位收取的款项,是企业在销售过程中所占用的资金,通常在收入被确认时确认。企业应及时收回应收账款,弥补生产、经营过程中的费用,确保日常持续经营。这就要求我们采取适当的措施,组织收取应收账款。对于确实不可收回的应收账款,应获得相关证明和规定程序并做坏账损失处理。

(二)应收账款的特点

1、较高的风险性

应收账款作为企业对客户的一种债权,代表这一债权的如收货单据、销货合同、送货单据、客户欠条等。因此,对企业而言账款的回收是很被动的。在市场环境恶劣的情况下,坏账率很高。如果客户的信用和财务状况不佳,那么企业收回款项的可能性就会大大降低。

2、较长的停留时间

在交易之前,双方企业需要签订交易合同,规定还款期限、日期、金额等明细条款。一般来说,根据客户与公司之间的交易量、客户的信用、客户的实力等因素,客户的付款截止日期在合同中显示。支付期限的存在也会使企业的资本长期被另一方占用,造成应收账款回收期过长,企业所能获得的财务利益被搁置。

3、较低的流动性

在现行的金融体制下,应收账款这一债权可以用于购买货物、抵押等,从而获得流动资金,但付款人的实际操作非常谨慎,交易的可能性很低。因此,对于未到期限的账款、己到期而未支付的账款、或拖延不支付的款项,除了派遣人员收集或采取法律手段处理外,只能保留账户,长期记录在流动资产项目中,造成资金积压。

4、较高的回收成本

为了收回应收账款,企业往往期望按照等价原则收回,而收回的资产可能有多种形式,而其中有些显然已经贬值。想要提高收回长期应收账款的比率,企业往往要支付更高的成本,如贴现账户、法律途径等。此外,客户的单独管理也需要较高的成本,因此有必要在个人客户管理的基础上管理应收账款总额。主要管理包括:首先必须经常了解应收账款的周转天数和平均付款期等重要指标,以此来判断发生坏账的可能性,掌握应收账款的被拒绝百分比。其次判断企业信用政策是否适当,是否需要调整,分析应收账款实际存在的天数。最后判断当前应收账款和现金流入能力,并检查信用政策和信贷标准的具体实施情况,以上种种均表明了回收应收账款的成本较高。

二、北京金旗舰暖气公司应收账款管理的现状

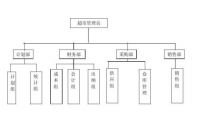

(一)北京金旗舰暖气公司简介

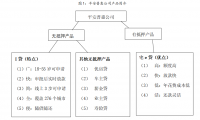

北京金旗暖气有限公司是一家专业研发和生产新型散热器于一体的国内独资企业,公司总部设在中国北京,成立于2005。目前,公司倡导以科技、美学为品牌核心价值的最温暖的传播方式,打破了人们对传统换热器产品的单一认识,力图为整个暖通行业带来新的风向。推动科技创新。经过多年的努力,金旗舰公司在全国有500多家连锁加盟店和57家连锁店,初步形成了基于品牌优势、网络信息优势和渠道终端服务优势的立体销售模式。

十余年来,公司一直秉承“成人达己”的文化管理理念,以使中华民族自豪的暖通空调产品为己任,在2012年度,2012届供热行业“十个品牌”。公司主要研制、开发和生产散热器、铜铝复合散热器、浴室散热器、艺术散热器、散热器配件等。依托雄厚的技术能力和人才优势,公司不断输出系列暖通产品。力图以领先的市场需求,严格保持工匠的心态,从采购到生产,严格控制十八道工序环节,真正做到“不忘初心”的企业精神,公司产品已经通过对国内ISO9001:2008质量管理体系认证和行业权威机构的认证,公司在锻造产品技术方面获得多项技术专利。现已成为全国暖通空调行业的标杆企业,部分制成品和半成品远销世界许多国家。

(二)北京金旗舰暖气公司应收账款管理现状的主要表现

在中国,约有百分之八十的企业采用信用销售的方式来扩大市场份额。企业之间彼此拖欠,应收账款总额不断高涨。根据专业组织的统计分析,在发达国家市场经济条件下,应收账款未收回的总金额一般不超过百分之十。在我国这个比例高达百分之六十,逾期应收账款金额如此之高,其中大部分已形成呆账和坏账,很长一段时间,未处理,严重影响了企业的经济效益,成为中国经济运行的一大顽症。

应收账款坏账损失率、平均违约率、管理成本、财务成本、销售成本占较高比例。据有关部门统计,应收账款占企业流动资产的百分之五十以上,远远高于发达国家的百分之二十,这严峻的形势于我国企业经济良性发展而言是致命的打击。加之有些企业、单位和个人不遵守诚实信用原则,订立的合同条款不公平。在销售产品、货物、接受服务或接受预付款时,他们不按时归还贷款或资金,或提出故意拖延付款的不公平条款,由此造成企业资金周转不灵的局面。

(三)企业应收账款管理的必要性

针对应收账款管理中可能存在的风险,结合企业实际情况,确立了应收账款风险防范机制,从源头上解决应收账款问题迫在眉睫。

首先,大幅度增加应收账款使坏账增加,造成企业账面金额与实际金额相差过大。一旦应收账款不归还,企业在过去几年潜在的损失可能拖累了许多企业。会计制度要求企业统一5% 的坏账,但这种情况看来企业的坏账准备何止5% ,恰巧有时候,正是这些坏账的存在影响了公司的长久发展。

其次,应收账款失去机会成本,影响企业的正常运营。持有应收账款意味着客户占用了公司的资本,企业失去了在其他有利可图项目上投资的机会,这是在放弃其他选择的机会。另外,它占用了企业的生产和运营资金,并下降了资金周转率,应收账款是由现金流来实现的,属于资产应收未收。长此以往企业应收账款存在隐患必然会导致企业现金流不足,继而影响企业的正常运营。

最后,增加了应收账款的成本,中小企业面临着打破资金链的风险。应收账款高逾期付款没法受理,它将迫使企业采纳各种措施如法律收集,企业在收集过程中投入大量的人力、物力和财力,进而增加企业的成本,使得回收的时间和数量不确定,延迟了应收现金的时间。

公司的大量流动性资金在结算过程中沉淀,影响资本的流通和周转,造成支付危机,影响企业的持续经营。作为企业的血液,如果资金不能按计划收回投资于生产经营过程中的资源又不能及时补充,资金周转困难的情况就会发生继而造成企业很难维持简单的生产,更不用说扩大生产。

目 录

摘要、关键词 1

一、绪论 1

(一)应收账款的含义 2

(二)应收账款的特点 2

1、较高的风险性 2

2、较长的停留时间 2

3、较低的流动性 2

4、较高的回收成本 3

二、北京金旗舰暖气公司应收账款管理的现状 3

(一)北京金旗舰暖气公司简介 3

(二)北京金旗舰暖气公司应收账款管理现状的主要表现 4

(三)企业应收账款管理的必要性 4

三、北京金旗舰暖气公司企业应收账款管理存在的主要问题 5

(一)应收账款管理制度不完善 5

(二)公司缺乏风险防范意识 5

(三)公司员工缺乏法律意识 5

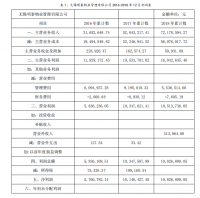

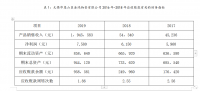

四、北京金旗舰暖气公司应收账款管理财务指标的分析 5

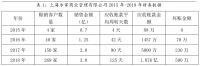

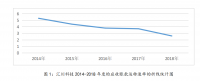

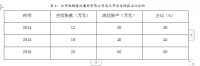

(一)北京金旗舰暖气公司应收账款账龄分析 6

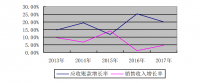

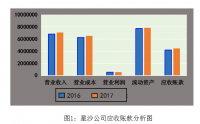

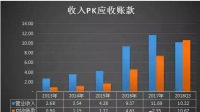

(二)北京金旗舰暖气公司应收账款财务指标分析 7

五、北京金旗舰暖气公司应收账款管理的改进对策 8

(一)建立健全公司应收账款管理机制 8

(二)提高风险防范意识 8

1、完善信用政策的管理 8

2、设立应收账款坏账准金 9

(三)实施应收账款催收奖惩制度 10

六、结论 10

参考文献 11

参考文献

[1] 赵敏. 浅析企业对应收账款的控制[J]. 山西化工. 2003(03):77-79.

[2] 容冠德. 论食品制造业的应收帐款管理[D]. 暨南大学. 2003.

[3] 占杰. 医药企业应收账款管理研究[D]. 武汉理工大学. 2006.

[4] 郝红燕. 加强应收账款管理的思路与对策[J]. 山西财税. 2007(10):33-34.

[5] 韩东玲,孙晓新. 浅析应收账款风险管理[J]. 中小企业管理与科技(上旬刊). 2008(10):85.

[6] 陈建新. 解析2009年上半年中国农产品贸易情况[J]. 世界农业. 2009(10):45-49.

[7] 谢海燕. 浅析企业对应收账款的控制与管理[J]. 中国乡镇企业会计. 2009(10):77-79.

[8] 邓毛生. 论应收账款风险控制[J]. 科技信息. 2009(34):375.