企业应收账款管理的研究-以菲斯达排放控制装置(苏州)有限公司为例

摘要:应收账款是与公司利润直接相关联的一部分。从应收账款可以看出一个公司的资金流以及偿债能力等等方面。本文选择公司为:菲斯达排放控制装置(苏州)有限公司,是意大利菲斯达集团于2006年在苏州新区投资成立的独资企业,集团在欧洲有15家工厂,公司致力于开发和生产调节器,阀门和涡轮增压器的部件。公司拥有多项专利技术。菲斯达排放控制装置(苏州)有限公司从事研发生产、销售汽油发动机和柴油发动机的排放控制装置,并提供技术和售后服务。以该公司2017年应收账款数据为依据,运用学过课程的知识对于该公司的应收账款管理进行浅析。通过分析发现应收账款管理中所存在的问题,并对分析结果进行总结,以及问题的改善建议。

关键字:应收账款;制造型企业;偿债能力;盈利能力;资金流

Enterpries accounts receivable management research -Faist Emission Control (Su Zhou) Co.Ltd as an example

Abstract:Accounts receivable is a direct correlation with corporate profits.From accounts receivable you can see a company's capital flow and solvency and so on.This paper choose company as:Faist Emission Control (Su Zhou) Co. LTD is Italy Faist group was founded in 2006 in suzhou new district investment solely invested enterprise, group have 15 factories in Europe, the company is committed to the development and production of regulator, the valve and turbocharger parts.The company has a number of patented technologies.Faist Emission Control (Su Zhou) Co. LTD. Is engaged in the development and production of gasoline engine and diesel engine emission control devices, and provides technical and after-sales service.Based on the company's accounts receivable data in 2017, the company's receivables management is analyzed by using the knowledge of the course.Analyze and find out the problems in receivables management and summarize the analysis results and Suggestions for improvement.

Key words: accounts receivable;Manufacturing enterprises;Solvency;Profitability;Capital flows

一、绪论

随着时代的不停发展以及买方市场的逐步形成,应收账款作为企业最为常见的营销战略和信用手段已经被很多的企业采用,他的优势主要体现在扩大市场,提高企业的销售量等方面。但是在现阶段,我国的社会信用建设才刚刚起步,政策法律法规还不健全,并且企业普遍缺乏信用管理的理念,也缺少信用管理的经验,导致企业应收账款的回款期不断拉长。然而企业应收账款长时间居高不下很不利于企业经济的健康运行,已经成为经济运行中的一大顽症了。因为企业应收账款的不良发展导致坏账和呆账的比例逐年升高,企业资金周转不灵,造成严重阻碍我国企业的扩大再生产,限制了各企业的快速发展。利润下降,甚至于亏损,企业难于继续经营,以至于最终破产甚至重组。因此,强化应收账款的管理已经变成了每个公司必须面对的问题。由此可见,一个企业管理好应收账款是有多么的重要。作为一个制造型企业,应收账款管理显得尤为重要。应收账款管理出现问题会导致公司的现金流紧张,也会影响公司的偿债能力,增大发生坏账的可能性。

二、公司基本情况

(一)菲斯达排放控制装置(苏州)有限公司的简介

菲斯达排放控制装置 (苏州)有限公司是一家意大利外商独资企业,2006年由菲斯达集团投资成立于姑苏新区。在中国菲斯达集团有3家工厂,都坐落于姑苏,1家贸易办公室在广州。菲斯达集团在中国共有1000多名员工。菲斯达集团是1978年成立于意大利,全球共有30多家工厂,全球的员工数量超过5000名。菲斯达集团总部位于意大利蒙托内(佩鲁贾省-位于佛罗伦萨和罗马之间)。菲斯达早期就认识到了市场全球化的重要性,并通过不断在全球范围内扩张来实现这一首要任务。菲斯达的长远眼光和长期奉献得到了最好的回报--我司已成为全球众多一线客户选择的供应商,并获得多个年度最佳供应商奖项。多年以来菲斯达一直是公认的最佳供应商在很多知名的OEM 和TIER1 客户中。

(二)菲斯达排放控制装置(苏州)有限公司基本销售范畴

菲斯达排放控制装置(苏州)有限公司的客户分为国内和海外,国内客户主要分布于上海,浙江,江苏,广东,天津等等。海外客户基本包含韩国,日本,美国,巴西,瑞士以及意大利等等。主要向其销售汽车发动机排放控制装置、电子和工业的金属冲压件、模具,并供应技术和售后服务等。

三、菲斯达应收账款管理突出的问题

(一)应收账款的基本概念

应收账款的定义就是:公司或者企业为了对外销售产品、材料或者是为其他人供给必要的劳动而向购货单位收取一定的资金。一般来说,它的定义分为了狭义和广义的两种。对于第一种来说,一般指的是公司或者企业应收的资金或者货款,第二种定义主要指的是应收账款以及应收的票据和应收的定金之类的。就是由于现在市场的竞争越来越大。因此公司或者企业为了提升自身的业务而占领市场的一种办法,企业或者公司为了达到这种母的开始利用赊账的方式来为自己招领更多的客户和市场,这样可以提升自己的市场竞争力和加大自身的生产利润。但是其任然会导致一些对公司和企业不利的因素,如果对方一直未能偿还自己应得的资金,这样会对企业的扩大生产产生非常大的阻力,甚至会拖垮公司或者企业,随着这个应收账款数目的增加,因此必须加强这个问题的管理,他也就成为了现代社会的一个非常重要的关注和处理的问题。

(二)菲斯达应收账款的现状

随着社会的快速发展和中国制造业的快速扩大,这种应收账款问题也就变得越来越多,人们对这个的需求也就越来越大,但是从中突出的问题也就越来越大。现在这个问题在菲斯达排放控制装置(苏州)有限公司方面出现的主要问题具体呈现以下几个方面:

1、赊销账款的比例一直呈现出了一种快速的增长的趋势,并且一直处于非常高的水平之上,久居不下。

2、在大市场中应收账款的这三大比例一直呈现提升的状态,其中费用率、坏账损失率、平均拖欠率是其中占比例最重要的三大支柱。

3、企业或者公司他们之间相互拖欠情况比较严重,这也就导致了企业或者公司的流动资金出现出一种十分不足的景象。

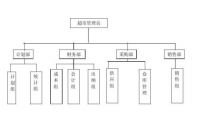

(三)菲斯达应收账款管理出现的问题

应收账款作为企业或者公司的一种外在债务,一般主要包括应收货款、应收单据和其他应收款项这三大项目。公司或者企业为了扩大自己的市场里,可以适当的利用或者使用这个办法,但是为了公司的生存或者更近一部的提升,必须将这个方法产生的资金控制在公司或者企业的合理的范围之内。现对于菲斯达排放控制装置(苏州)有限公司,主要出现了以下的几大问题:

1、公司为了过多的寻求它们的利润最大化的目标,从而导致赊销太甚。导致企业公司的资金严重不足。在面对同样产品的时候,在面临竞争对手的时候,如果采取赊销方式的话会给公司带来更多的客户和生产,相对于传统的销售模式而言。因此公司会盲目的选择这种方式来增加自己的订单量。

2、公司的内部激励机制和约束机制创立的不够健全。一般来说,企业或者公司对销售部门的考核主要是通过当期的销售的业务量来决定的。因此公司或者企业的一些职员往往会为了本身的个人利益,会大大的接纳大量赊销、夹帐等方法手段来增加自己的销售量。相关部门的数据显示:在2018一年中企业应收账款系统登记量已经达到了将近820万成交量,相比去年的成交量整整提升了百分之二十五左右。由于相关部门缺乏一定的相应机制的约束,因此会有许多坏账。因此在这种情形下,企业经常会造成“高销售额,低经济效益”的尴尬的新局面。

3、公司缺乏最赊销客户的信用进行一定的评估以及缺少对这个客户之前份信誉进行一定的研究。由于一些员工在销售的时候未能充分了解销售对方的实际财产情况,因此这样往往会带来一些坏账的客户。

4、企业内部控制不够严格,同时在加上公司对这个催收的工作力度不足,会增加坏账几率的提升,影响公司或者企业的发展。

5、客户回款时间普遍延长,客户基本不能及时回款,甚至于拖欠好几个账期。这样会导致公司的现金流出现问题,严重的可能会导致公司的偿债能力出现问题,也会增加公司坏账几率。

目 录

摘要、关键词---------------------------------------------------------1

一、绪论-------------------------------------------------------------1

二、公司基本情况-----------------------------------------------------2

(一)菲斯达排放控制装置(苏州)有限公司的简介-------------------2

(二) 菲斯达排放控制装置(苏州)有限公司的基本销售范围----------2

三、菲斯达应收账款管理突出的问题------------------------------------2

(一)应收账款的基本概念------------------------------------------2

(二)菲斯达应收账款的现状---------------------------------------3

(三)菲斯达应收账款管理出现的问题------------------------------3

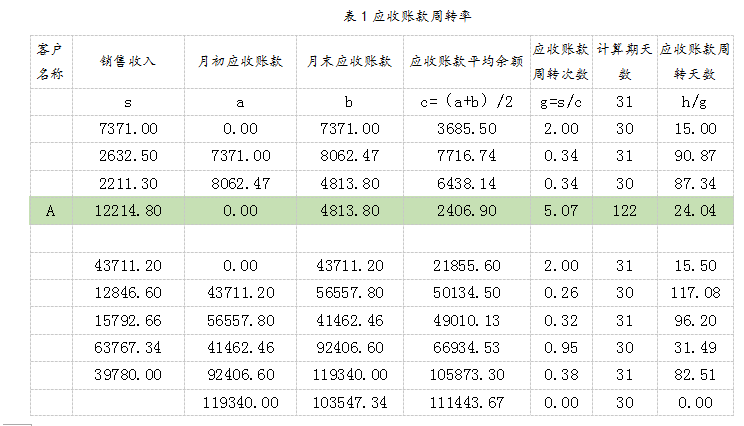

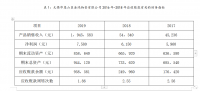

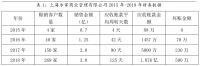

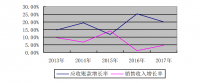

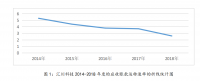

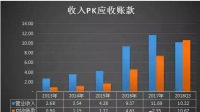

四、分析菲斯达应收账款-----------------------------------------------4

(一)分析菲斯达应收账款账期--------------------------------------4

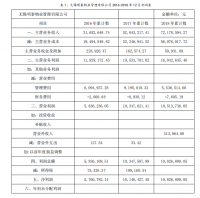

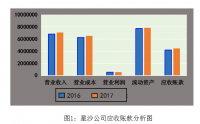

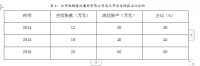

(二)由资产负债表分析菲斯达应收账款的影响力---------------------6

(三)菲斯达应收账款存在问题的原因-------------------------------8

1、 企业之间市场竞争的产物-----------------------------------8

2、实现销售和收到款项时间差所致-----------------------------8

3、信用政策制定不合理---------------------------------------9

4、签订合同时内容不够严谨-----------------------------------9

5、外界市场的环境过于复杂-----------------------------------9

6、应收账款管理制度不健全-----------------------------------9

7、企业防范风险意识淡薄,自我保护意识薄弱--------------------9

五、菲斯达应收账款管理的解决办法-------------------------------------9

(一)加强客户信用管理------------------------------------------9

(二)谨慎选择结算方式------------------------------------------10

(三)建立完善的内部控制制度------------------------------------10

(四)建立应收账款坏账准备制度----------------------------------10

(五)制定合理的催账制度----------------------------------------11

(六)加强应收账款的风险防范,提高企业风险管理水平---------------11

六、结论-----------------------------------------------------------11

七、参考文献-------------------------------------------------------13

参考文献

1.蒙玲鲭.我国PPP项目融资模式的发展与对策【M】北京:中国市场出版社,2017

2.肖小艺. 企业应收账款管理问题探讨【D】四川:西南财经大学会计学院,2009

3.葛仲霞,《会计师》【M】江西:江西省出版集团公司,2012

4.李兆芬,《有色金属设计》【M】北京:冶金工业出版社,2012

5.闵莉;郝杰,《中国农业会计》【M】北京:中国农业会计出版社,2004