江苏大乘机电企业应收账款风险分析及对策研究

摘要:随着我国经济的快速发展,市场竞争越发激烈。采用赊销的方式销售产品已经成为许多企业占有市场的关键战略。同时,赊销在强化企业市场竞争压力,扩展销售量和减轻库存压力等方面都具有其他结算方法无法比拟的优势。然而,由于我国目前应用机制有待完善,因而基于信用的赊销行为也由日益庞大的应收账款埋下了潜在的风险。过多的赊销会给企业带来严重的资金周转问题,持有的大量应收账款导致企业周转资金不开,影响企业的后续发展。为确保企业经营的正常运行,经济效益不断提高,有必要对应收账款管理对策进行研究,因此对应收账款加强风险分析,研究相应对策成为企业自我生存和永续发展的重中之重。本文以江苏大乘机电企业为例,分析江苏大乘机电企业应收账款的近况,研究其存在风险,全面分析应收账款在管理中存在的风险,建立健全的应收账款管理体系和风险控制即是企业可持续发展的基础,也是企业增强市场竞争力的重要保障。

关键词:应收账款;风险类型;风险分析;解决对策

Risk Analysis and Countermeasure Research on Accounts Receivable of Dacheng Mechanical and Electrical Enterprises in Jiangsu Province

Abstract: With the rapid development of China's economy, the market competition is becoming more and more fierce. To sell products on credit has become a key strategy for many enterprises to occupy the market. At the same time, credit sale has incomparable advantages in strengthening market competition pressure, expanding sales volume and reducing inventory pressure. However, due to the imperfection of the current application mechanism in China, credit-based selling has also buried potential risks by the increasing amount of accounts receivable. Excessive credit sales will bring serious capital turnover problems to enterprises. A large number of accounts receivable will lead to the lack of working capital and affect the subsequent development of enterprises. In order to ensure the normal operation of enterprises and the continuous improvement of economic benefits, it is necessary to study the management countermeasures of accounts receivable. Therefore, strengthening the risk analysis of accounts receivable and researching the corresponding countermeasures become the top priority for the survival and development of enterprises. Taking Dacheng Machinery and Electrical Enterprise in Jiangsu as an example, this paper analyses the current situation of accounts receivable in Jiangsu Dacheng

Machinery and Electrical Enterprise, studies its existing risks, comprehensively analyses the risks existing in the management of accounts receivable, and establishes a sound management system and risk control of accounts receivable, which is the basis for sustainable development of enterprises and an important guarantee for enterprises to enhance their market competitiveness.

Key words: Accounts Receivable;Risk Types;Risk Analysis;Solutions

引言

应收账款是企业管理的重要内容,同时应收账款也是构成企业流动资产的总要组成部分,是企业扩大市场占有量提高竞争力的有效措施。随着经济的日益发展,市场的竞争加大,应收账款成为企业发展的重要影响因素。但是,如果应收账款不能及时收回,就会造成企业资金周转不顺,风险不断加大,从而严重影响企业的后续发展。因此加强应收账款风险分析,研究相应对策成为企业生存和发展的重中之重。在此基础上提出解决江苏大乘机电企业应收账款问题的对策。本研究不仅对提高公司应收账款管理水平有一定帮助,而且对于巩固本人的理论知识,提高解决实际问题的能力也具有实际意义。

一、应收账款的理论概述

(一)应收账款的概念

1、应收账款的定义

应收账款是指企业因对外销售产品、材料及提供劳务等原因,应向购货单位或接受劳务单位收取而未收取的款项,包括应收取的货款、应收取的增值税销项税额、代购货单位垫付的运杂费。但不包括各种非经营业务而发生的各种应收账款,如应收职工欠款,存出保证金、应收租金等债权。

2、应收账款的影响因素

影响企业应收账款水平的主要因素有需求状况、产品定价、产品质量和企业的信用政策等。这些影响因素中除最后一项外,其他因素基本不是或不是财务部门所能控制的。所以,财务部门对应收账款的管理,主要是制定适应的信用政策,从而改变应收账款的水平。

3、应收账款的计价

一般情况下,应收账款应按收入实现时买卖双方成交时的实际发生额入账,但企业为了及时回笼货款或为了扩大销售量,在销售时往往实行折扣政策,这就对应收账款的计价产生了影响。因此,应收账款计价应考虑折扣,采用一定方法计算确定应收账款的入账金额。

企业在销售过程中的折扣有商业折扣和现金折扣两种方式。

在存在商业折扣的情况下,销售方应收账款的入账金额,应是扣除商业折扣后的实际成交价格。

在存在现金折扣的情况下,应收账款入账金额的确认有总价法和净价法两张。在我国现行制度规定,应收账款应该采取总价法入账。

目录

引言 1

一、应收账款的理论概述 1

(一)应收账款的概念 1

1、应收账款的定义 1

2、应收账款的影响因素 1

3、应收账款的计价 1

(二)应收账款产生的原因 2

1、市场的竞争需要 2

2、销售与收款的时间差 2

3、其他原因 2

(三)应收账款风险的类型 2

1、成本性风险 2

2、资金断裂风险 3

(四)应收账款风险的影响 3

1、降低资金使用效率 3

2、增加了企业管理成本 3

3、夸大公司经营成果 3

(五)应收账款风险的评估方法 3

1、账龄分析法 3

2、余额百分比法 4

3、非财务分析法 4

二、应收账款对企业的影响 4

(一)促进销售的功能 4

(二)减少库存的功能 4

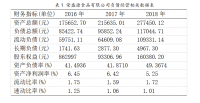

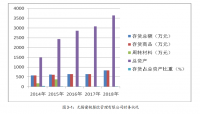

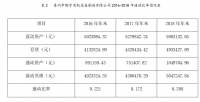

三、江苏大乘机电公司应收账款现状 4

(一)公司简介 4

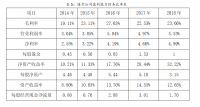

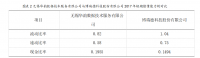

(二)公司应收账款的现状 5

(三)公司应收账款存在的风险分析 7

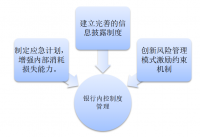

1、内部制度不完善 7

2、企业销售机制不完善 7

3、客户信用管理评价缺失 7

4、企业账面利润虚增 8

5、应收账款与结算脱节 8

四、企业应收账款存在的风险解决对策 8

(一)事前控制 8

1、做好客户信用调查 8

2、完善内部考核制度 9

(二)事中控制 9

1、加强赊销处理过程的管理 9

2、严格坏账准备核算制度 9

(三)事后控制 9

1、加强应收账款的催收 9

2、加强应收账款收回情况的监督 10

五、结束语 10

参考文献 11

参考文献

[1]张志军,欧阳亭.应收账款给企业带来哪些影响[J]审计与理财,2019

[2]赖黎.施工企业应收账款管理探析[J]科技创业月刊,2011.6

[3]财务管理全书要点概率.互联网文档资源

[4]王业付,束礼菊.浅谈企业应收账款的管理[J]市场周刊(理论研究),2013.07

[5]王潭,张卓.建立信用管理机制加强应收账款管理[J]当代经济,2010.12

[6]第三章应收及预付款项(1).互联网文档资源

[7]王先炜.浅谈应收账款的管理[J]煤矿现代化,2005.06