作业成本法应用研究——以江南造船厂为例

摘 要

作用成本法能够更准确地反映成本的真实原因,核算更加准确。作业成本法比较科学,该方法的实施依赖于技术进步。由于企业缺乏现代管理、管理人员不感兴趣、财务人员素质有待提高、不易收集整理基础数据、基础工作人员缺乏积极性等原因,制约了作业成本法的使用。为提高竞争力和盈利水平,企业应采取提高员工素质和信息化程度,建立现代管理体系,加强培训等对策。本文以江南造船厂为例,基于对目前造船业受金融危机的影响,订单减少,一般造船业现行成本核算存在诸多缺陷等现状,结合作业成本法的特点和适用性分析作业成本法在造船业中实施的可行性分析,我们应尽快采用确定造船业涉及的主要资源;确定造船业涉及的作业,建立作业中心;确定作业动因,建立作业成本库,将作业成本分配至作业对象等步骤及建议,确保造船业的顺利发展。

关键词:作业成本法;造船业;可行性

Abstract

The method of action cost can reflect the real cause of cost more accurately and account more accurately. Activity-based costing (ABC) is relatively scientific, and its implementation depends on technological progress. Due to the lack of modern management, the lack of interest of managers, the need to improve the quality of financial personnel, difficult to collect and collate basic data, the lack of enthusiasm of basic staff and other reasons, the use of activity-based costing is restricted. In order to improve competitiveness and profitability, enterprises should take measures to improve staff quality and information level, establish modern management system, and strengthen training. Taking Jiangnan Shipyard as an example, based on the current situation that shipbuilding industry is affected by the financial crisis, orders are reduced, and there are many defects in the current cost accounting of the general shipbuilding industry, combining with the characteristics and applicability of activity-based costing, this paper analyses the feasibility of the implementation of Activity-Based Costing in shipbuilding industry, and we should adopt the determination of the main resources involved in shipbuilding industry as soon as possible. In order to ensure the smooth development of shipbuilding industry, we should establish operation centers, determine the motivation of operation, establish activity-based costing database, and distribute activity-based costing to the object of operation.

Key words: activity-based costing; shipbuilding; feasibility

目录

前 言 1

第1章 作业成本法的基本理论概述 2

1.1 作业成本法产生的背景及发展现状 2

1.2 作业成本法的概念 4

(1)作业 4

(2)作业链和价值链概念 5

(3)成本动因 5

1.3 作业成本法与传统成本法比较 5

第2章 作业成本法在现代船舶制造业的应用 7

2.1 现代船舶制造企业应用作业成本法的可行性分析 7

2.1.1 造船业成本管理的现状 7

2.1.2 作业成本法在现代造船业中实施的可行性分析 7

2.2 现代船舶制造企业作业成本法的应用研究 8

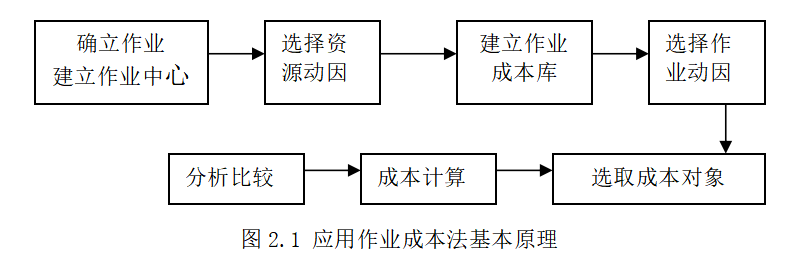

2.2.1 作业成本法基本原理 8

2.2.2 作业成本法应用研究 8

2.3 现代船舶制造业应用作业成本法的主要难点 11

(1)系统实施困难,执行成本高 11

(2)实用性、时效性和准确性的矛盾 12

(3)部门责任成本的分析与考核 12

(4)缺乏相应的计算机支持系统 12

2.4 现代船舶制造业利用作业成本法的优势 12

(1)ABC使成本信息更加科学,解决了传统成本信息失真问题 12

(2)ABC使企业产销决策更加合理 13

(3)ABC对企业内部管理的意义 13

(4)ABC对企业优化资源配置的意义 14

第3章 案例应用及分析 15

3.1 江南造船厂简介 15

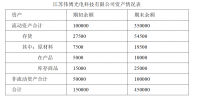

3.2核算成本数据 15

3.2.1 直接成本和间接成本处理方式上的统一 15

3.2.2 简化成本核算过程 15

3.2.3 成本动因的合并 17

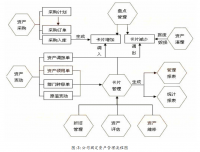

3.3 江南造船厂作业成本改革引来的思索 17

3.3.1 作业成本法在造船业中具体步骤 18

第4章 结 论 21

参考文献 23

前 言

中国船舶工业集团公司计划项目“造船成本核算管理信息系统”研究指出,船舶制造企业目标成本法与作业成本法集成的可行性, 给出基于作业成本的船舶制造企业目标成本控制模型。韩、日两大造船大国采用确定造船业涉及的作业,建立作业中心,控制成本等一系列的现代成本管理方法,确保造船业的顺利发展。

本文从作业成本法的一般理论分析入手,分别阐述作业成本的定义、发展历史、基本会计原理以及其与传统成本计价方法的优劣比较,然后提出本文观点,提出在应用过程中几个关键点并通过江南造船厂的案例印证分析,最后再结合作业成本法的特点和适用性。通过对现代船舶制造业进行可行性分析,并对其进行应用研究,得出传统成本法往往会造成成本信息的扭曲,引发资源配置失当并直接导致企业经营效益的低下的结论。

所以只有采用多重成本动因来考核企业生产经营过程对稀缺资源的消耗和占用,才能真实地揭示无效和低效的作业环节,从而为企业优化资源配置提供科学合理的决策依据,促进企业的科学管理,以便进一步提升我国船舶制造企业的成本控制水平,提高我国造船业的国际竞争能力。

第1章 作业成本法的基本理论概述

1.1 作业成本法产生的背景及发展现状

作业成本法(activity-based costing,ABC)的基本思想最早是由美国会计学者科勒在20世纪30年代末40年代初提出,但对它的全面研究却是七八十年代的事情,它在企业中的应用则始于80年代末期。任何理论和方法的产生都不是偶然的,都有着深刻的时代背景。作业成本法的产生也不例外。

1.1.1 作业成本法产生的背景

(1)新制造环境冲击传统成本会计

随着企业IT技术的运用,MRPII、ERP、CIM、JIT等系统应用范围不断扩大,企业新制造环境逐渐形成。 企业使用计算机管理信息系统来管理经营与生产,最大限度地发挥现有设备、资源、人、技术的作用,最大限度地产生企业经济效益,已成为制造业企业的一致选择。从最早的物料需求计划MRP (Material Requirements Planning)、制造资源计划MRP II(Manufacturing Resource Planning)到近年出现的企业资源规划ERP (Enterprise Resource Planning)等,为越来越多的企业采用。目前流行的MRP Ⅱ有助于管理当局进行及时、有效的投资与生产经营决策;ERP则是建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。

不仅是MRP和ERP,促成新制造环境形成的新系统还包括:弹性制造系统(FMS)、电脑整合制造系统(CIM)和适时生产系统(JIT)等。FMS是指使用机器人及电脑控制的材料处置系统,来结合各种独立的电脑程式机器工具进行生产,它有益于产品制造程序的弹性化。CIM则是指以电脑为核心,结合电脑辅助设计、电脑辅助工程及电脑辅助制造系统等所有新科技的系统,以形成自动化的制造程序,实现工厂无人化管理,可减少人工成本、节省时间并提高工作效率。JIT是根据需要来安排生产和采购,以消除企业制造周期中的浪费和损失的管理系统。在JIT下企业的供、产、销各个环节在时间上必须周密衔接,材料应适时到达现场,前一生产程序的半成品应适时送达后一生产程序,产成品要适时供给顾客,力争使生产经营各个环节无库存储备。

面对新制造环境的冲击,企业如果继续使用传统的成本会计技术与方法,至少会造成两大方面的后果,包括:

①产品成本计算不准。因为在新制造环境下,机器和电脑辅助生产系统在某些工作上已经取代了人工,人工成本比重从传统制造环境下的20%—40%降到了现在的不足5%。但同时制造费用剧增并呈多样化,其分摊标准如果只用人工小时已难于正确反映各种产品的成本。

②成本控制可能产生负功能行为。传统成本会计中将预算与实际业绩编成差异报告,即将实际发生的成本与标准成本相比较。但在新制造环境下,这一控制系统将产生负功能的行为,例如为获得有利的效率差异,可能导致企业片面追求大量生产,造成存货的增加;另外,为获得有利价格差异,采购部门可能购买低质量的原材料,或进行大宗采购,造成质量问题或材料库存积压等等。

(2)作业成本法的产生与发展

为解决新制造环境下传统成本会计的难题,作业成本法作为新的成本核算方法应运而生。传统成本法是一种通用的解决方案,不考虑企业的目标,但新兴的作业成本从一开始就考虑企业的实施目标和范围,结合企业的实际情况实施,并把成本核算与成本信息分析和应用结合起来,直至采取改善行动,为企业提供一个整体的解决方案。

作业成本法(Activity-Based Costing),是一种通过对所有作业活动进行追踪动态反映,计量作业和成本对象的成本,评价作业业绩和资源的利用情况的成本计算和管理方法。它以作业为中心,根据作业对资源耗费的情况将资源的成本分配到作业中,然后根据产品和服务所耗用的作业量,最终将成本分配到产品与服务。是将企业一般管理费用按照更现实的基础进行分摊而非按照直接劳动工时或机械工时。达成该目标的工具是作业成本法(ABC)会计系统,首先基于实施的作业累加成本,然后按成本动因分摊成本到产品或其他要素,如客户、市场或项目。

对作业成本的研究最早可追溯到上世纪四十年代,最早提出的概念是“作业会计”(Activity-Based Accounting或Activity Accounting)。美国会计学家埃里克·科勒 (Eric Kohler)教授于1941年在《会计论坛》杂志发表论文首次对作业、作业账户设置等问题进行了讨论,并提出“每项作业都设置一个账户”,“作业就是一个组织单位对一项工程、一个大型建设项目、一项规划以及一项重要经营的各个具体活动所做出的贡献”。随后的乔治·斯托布斯(George.J.Staubus)教授认为,“作业会计”是一种和决策有用性目标相联系的会计,研究作业会计首先应明确“作业”、“成本”和“会计目标—-决策有用性”三个概念。1971年斯托布斯在具有重大影响的《作业成本计算和投入产出会计》一书中,对“作业”、“成本”、“作业成本计算”等概念作了全面阐述,引发了80年代以后西方会计学者对传统的成本会计系统的全面反思。

参考文献

[1] 李补喜,王平心,陈琳.作业成本计算中成本动因合并理论研究[J].系统工程理论与实践,2017,25(8):55-61.

[2] 李从东,汤勇力,张洪亮等.基于广义工作中心的作业成本法及应用[J].计算机集成制造系统,2017,11(2):228-232.

[3] 林钢等.作业成本法的应用[J].财务与会计.2019,(1):65-77.

[4] 陈鸣,朱自锋,李仲平.中国高等教育成本分担的政策分析[J].教育财会研究.2017,(3):30-35

[5] 王改芝,陈洁.作业成本法在造船业中实施的可行性分析[J].天津市财贸管理干部学院学报2018,(2).

[6] 田志学,李军,谭金安.目标成本管理和作业成本管理集成的成本管理体系结构建立[J].航空学报, 2018,(4):373-375.

[7] 王平心,韩新民,靳庆鲁.作业成本计算、作业管理及其在我国应用的现实性[J].北京:会计研究,2018,(8):37—40.

[8] 欧佩玉,王平心.作业分析法及其在我国先进制造企业的应用[J].会计研究,2019,(2):46-48.

[9] 吴君民,崔健波,宁宣熙.基于作业成本法的造船企业制造费用分配[J].财会月刊(理财版),2018,(8):51-54.

[10] 阎铭,占永红.作业成本法在现代船舶制造企业中的应用研究[J].武汉理工大学学报(社会科学版),2018,VOL.16,NO.4:362-365.

[11] 王耕,王志庆等.战略成本管理在国有制造业企业中应用的探索--兼论作业成本法[J].会计研究,2019,(9):49-53.

[12] 苏翔,宁宣熙等.大型造船企业成本核算系统的设计与实现[J].船舶工程,2019,25(5):56-59.