上市公司员工持股计划研究

摘要

员工持股制始于百年前的美国,并在20世纪80年代初引入我国。员工持股制的引入可以更好地平衡公司股东、经营者和员工之间的长短期利益,可以提高经营者和员工的积极性,促进社会和谐发展。员工持股计划是指上市公司根据员工意愿,通过合法方式使员工获得本公司股票并长期持有,股份权益按约定分配给员工的制度安排。文章对员工持股制实施中的相关财务问题,如资金来源、持股比例和形式、产权界定和评估等,进行了探讨,并提出了一些有针对性的对策建议。

关键词:员工持股 股份权益 对策建议

Abstract

Employee stock ownership system began in the United States a hundred years ago and was introduced into China in the early 1980s. The introduction of employee stock ownership system can better balance the long-term and short-term interests of shareholders, managers and employees, improve the enthusiasm of managers and employees, and promote the harmonious development of society. Employee Stock Ownership Plan (ESOP) refers to the institutional arrangement in which the listed company obtains the company's stock and holds it for a long time according to the employees'wishes, and Shares' rights and interests are allocated to the employees according to the agreement. This paper probes into the relevant financial problems in the implementation of employee stock ownership system, such as the source of funds, the proportion and form of shareholding, the definition and evaluation of property rights, and puts forward some corresponding countermeasures and suggestions.

Key words: countermeasures and suggestions on employee stock ownership rights and interests

目录

1. 绪论 2

1.1 研究背景与目的 2

1.1.1 研究背景 2

1.1.2 研究目的 3

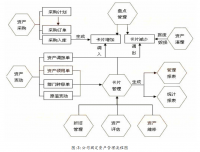

1.1.3员工持股计划操作流程 3

1.2 文献回顾 4

1.2.1国外研究现状 4

1.2.2国内研究现状 5

1.3研究思路和方法 6

1.3.1 研究思路 6

1.3.2 研究方法 6

1.4 基本框架 6

2.上市公司员工持股计划研究现状及存在的问题 6

2.1、员工自有资金不足,银行不愿贷款 6

2.2、持股比例过小,差距不合理,激励作用不明显 7

2.3、法律制度不全、资产评估难、产权不易界定 7

2.4企业员工投资风险大 7

2.5人才市场不完善 8

2.6股权激励作用小 8

3.上市公司员工持股出现问题成因及解决对策 8

3.1改善资金来源 8

3.2改善持股比例和入股形式 8

3.3完善法律法规 制定相应的配套制度 9

3.4将员工持股制度与社会保障有机结合 9

3.5放宽资金筹集限制,扩大资金来源 9

3.6在合理的范围之内,企业可以加大员工持股的比例 10

结论 10

参考文献 10

1.绪论

1.1 研究背景与目的

1.1.1 研究背景

员工持股起源于20世纪50年代股份制得到迅速发展的美国,并且自20世纪70年代盛行至今。而在中国,员工持股则是计划经济向市场经济转型时期,股份合作企业的经济产物。

员工持股制是指在所有者与经营权分离的经济体制下,员工通过贷款购买以及现金支付或者企业奖励等方式取得企业的部分股权,从而实现参与企业的经营管理以及利润的分配,是一种股权长期激励政策。员⼯持股计划发源于20世纪50年代的美国,为了缓和严重的社会不公平和敏感的劳动⼒与薪资之间的⽭盾是美国推⾏该计划的主要原因,同时此计划也为缩⼩贫富差距,提⾼员⼯收⼊⽔平做出卓越贡献。计划的成功实施对美国企业推⾏起到了积极的效果并⼴泛地使⽤。随后,法国、英国、⽇本、新加坡等国家纷纷⽴法仿效学习,实施员⼯持股计划。20世纪80年代,伴随我国建⽴现代企业管理制度,市场经济的转型。2005年后,我国引⼊了员⼯持股制度,实践于国有企业的股份制改⾰。⽬前,员⼯持股计划在经济实践

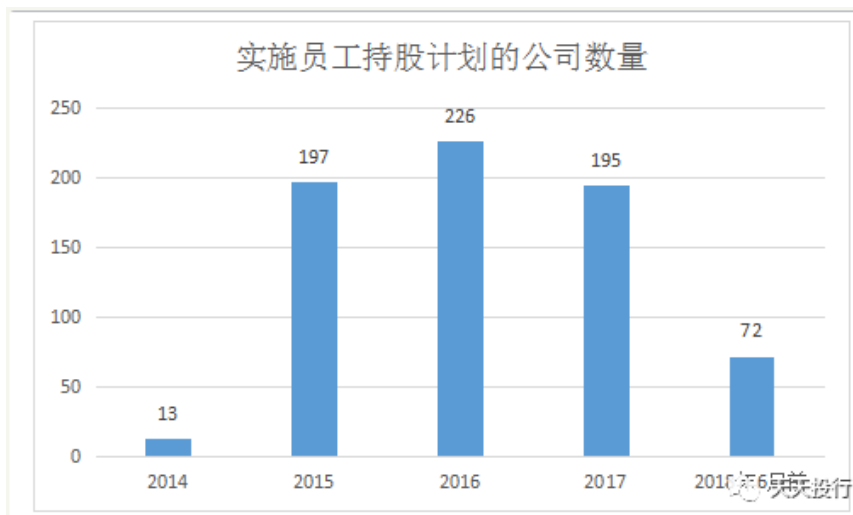

中⼤⼒推⾏,成为了⼀种提髙企业经营绩效、提商职⼯⼯作积极性的重要激励⼿段。近两年,员⼯持股计划再⼀次在我国掀起热潮,上市公司纷纷推出本公司的员⼯持股计划。对于员⼯持股在我国的发展,国家也逐步出台了相关政策在政策层⾯给予⽀持。如⼗⼋届三中全会召开后,在《中共中央关于全⾯深化改⾰若⼲重⼤问题的决定》中强调,⿎励企业在混合所有制的⼤前提下,实施员⼯持股,进⽽让资本的拥有者和劳动者的利益形成⼀个整体。截⽌到2016年8⽉15号,共有466家上市公司推出了524份员⼯持股计划。股权激励能在⼀定程度上缓解所有者与经营者之间的委托代理问题,避免企业经营者采取短期⾏为获取个⼈利益。股权激励作为⼀种解决第⼀类代理问题的⻓期激励机制在上市公司中得到普及。

1.1.2 研究目的

员工持股制,即员工持股计划,是员工所有权的一种实现形式,是企业所有者与员工分享企业所有权和未来收益权的一种制度安排。员工通过购买企业部分股票(或股权)而拥有企业的部分产权,并获得相应的管理权和收益分配权。实施员工持股计划的目的,是使员工成为公司的股东。

员工持股制有很多种类。主要的有干股制、年薪加期股制、模拟股份制、贷股制。(1)干股制。这种形式的制度下,员工只有分红权,没有参与决策以及转让股票的权利。企业会给有很大贡献的人分配干股。(2)年薪加期股制。年薪制容易滋生短期行为,而期股是一种远期效应。年薪加期股可以较好地融合员工的短期利益和长期利益,短期激励和长期激励。可以将年薪的一部分兑现成股份或股票。受益人享有分红和增配股的权利,但该部分股权在受益人任期未满之前,表决权由他人代为行使,且不能上市流通。(3)模拟股份制。在原有的法人资格和债务不发生改变的前提下,将资产按员工的职务、级别、工龄、贡献等以托管的形式委托给厂长经理及每个职工,让他们行使股东的重大决策权、选择经营权和部分收益分配权。由于是模拟股份制,资产也只是记名式委托代管,红利也不是全额分掉。(4)贷股制。在职工无力一次性购买企业全部或大部分资产或股权的情况下,企业与员工约定,将净资产以贷款的形式贷给职工,企业的全部经营权提前授予给员工股东,员工在一定期限内通过利润分红不断偿还购买企业股份的款项。员工持股制度在我国经济发展以及市场的变换中起到了极大的促进作用。是我国在经济改革时期计划经济向市场经济转换的动力。

参考文献

[1] 路易斯.凯尔索等.⺠主与经济⼒量[M].南京:南京⼤学出版社,2016.

[2] 路易斯.普特曼等.企业的经济性质仁[M].上海:上海财经⼤学出版社,2015.

[3] 科⾥·罗森.奥秘与⽅法——职⼯股份制成功原因的探索[M].北京:中国财政经济出版社,1988:39.

[4] Charles-Henri D’Arcimoles and Stephane Trebucq, 2002, The Effects of SOPs on Performance and Risk:Evidence from France[D], 11thConference of the International Association for Economics of Participation,Brussels4-6.

[5] Conte M, Tannenbaum AS, 1978, Employee-owned Companies:is theDifference Measurable?[J], Academy of Management Review7:97-102.

[6] Davidson W.Worell D., 1994, A Comparison and Test of the Use ofAccounting and Stock Market Data in Relating Corporate SocialResponsibility and Financial Performance[J], Akron Business andEconomic Review, 21:7-19.

[7] 王晋斌、李振仲:《内部职⼯持股计划与企业绩效》[J], 《经济研究》1998年第5期。

[8] 张⼩宁.经营者报酬、员⼯持股与上市公司绩效分析[J].世界经济,2002(10).P:62-67

[9] 张宗益、⻩新建:《我国上市公司⾸次发⾏股票中的盈余管理实证研究》[J],《中国软科学》2003年第10期。

[10] 郑海东、徐梅、胡杭:《员⼯个⼈特征对ESOP激励效果的影响》[J], 《技术经济》2007年第12期。

[11] ⻩桂⽥、张悦:《企业改⾰30年:管理层激励效应》[J],《⾦融研究》2008年第12期。

[12] ⻩桂⽥.张悦.国有企业员⼯持股绩效的实证分析[J].经济科学.4.2009:86-88.

[13] 章卫东,罗国⺠,陶媛媛.上市公司员⼯持股计划的股东财富效应研究—来⾃我国证券市场的经验数据[J].北京⼯商⼤学学报(社会科版),2016,3(2):61-70.

[14] 李明,⻩霞.持股激励效应的实证研究—来⾃我国A股上市企业的经验证据[J].财会通讯,2017,2(6):101-104.