浅析增值税税率变动对中小企业的影响——以常州恒泰机房设备有限公司为例

摘 要:随着我国增值税的进一步深入,我国已经完成了营改增的第一步。接下来将推进增值税税率改革,在2018年李总理指出:把原有的多档税率进行调整,其中制造业的税率由17%调整为16%。这进一步减轻了制造类企业的税收负担,这对于我国促进产业设备升级改造具有积极的鼓励作用。本文以作者实习的工作单位常州恒泰机房设备有限公司为例分析了恒泰机房设备公司的税收状况变迁以及该公司可能存在的问题,提出了一定的改进建议。试图以常州恒泰机房设备有限公司为样本观察我国制造业在增值税改革前后的税赋变化,总结出增值税改革的积极促进作用,以及对于中小企业而言如何抓住这次改革的契机,获取做大程度的政府红利。

关键字:增值税税率;营改增;中小企业

A Brief Analysis of the Impact of VAT Rate Changes on Small and Medium-sized Enterprises——A Case of Changzhou Hengtai Machine Room Equipment Co., Ltd.

Abstract: With the further deepening of VAT in our country, our country has completed the first step of business transformation and increase. Next, the reform of VAT tax rate will be promoted. In 2018, Premier Li pointed out that the original multi-level tax rate should be adjusted, and the tax rate of manufacturing industry should be adjusted from 17% to 16%. This further reduces the tax burden of manufacturing enterprises, which has a positive incentive role in promoting the upgrading and transformation of industrial equipment in China. This paper takes Changzhou Hengtai Machinery Room Equipment Co., Ltd., the author's internship unit, as an example to analyze the tax situation changes of Hengtai Machinery Room Equipment Co., Ltd. and the possible problems of the company, and puts forward some suggestions for improvement. This paper attempts to take Changzhou Hengtai Machinery Room Equipment Co., Ltd. as a sample to observe the tax changes of China's manufacturing industry before and after VAT reform, and summarizes the positive role of VAT reform, as well as how to seize the opportunity of this reform for small and medium-sized enterprises to obtain a large degree of government dividends.

Keywords: VAT tax rate; business increase,;SMEs

一、绪论

(一)研究背景

最近几年我国一直实行宽松的货币政策,虽然能在一定程度上刺激经济增长,但是政府的宏观调控并不能从根本上改变经济发展的规律。频繁的经济政策刺激只是把问题推后,并没有从根本上解决问题。那么我们是不是应该悲观对待,坐等金融危机到来呢?答案是否定的。金融危机的到来虽然不可避免,但是我们依然可以采取一些措施使得金融危机的损失降低到最小,保卫改革开放的胜利果实,保证人民生活水平不下降。在这种大环境下,我国从2009年开始实行增值税改革,即从原有的生产型增值税逐步过渡到消费型增值税。2009年新税法实施的重大突破就是针对企业外购固定资产进项税的扣除问题,老税法中外购固定资产的进项税不允许作为公司的进项扣除,固定资产购买产生的进项税计入固定资产成本。新税法中购买固定资产产生的进项税不再计入固定资产成本而是直接作为企业的进项进行扣除。允许固定资产进项税扣除之后刺激了产业设备升级,实践证明在2009年新税法实施之后我国掀起了一股产业设备升级的小高潮。这对于刺激内需,缓解经济下行压力有推动作用。2011年的十二五纲要中,我国提出要在十二五期间完成增值税对营业税的替代,营业税将彻底退出历史舞台。这对于消除我国一直以来广受诟病的重复征税,流转税抵扣链不完整等问题有重要意义。营业税改增值税(以下简称“营改增”)从2012年元旦开始到2016年劳动节全面完成。营改增的步调如下:

(1)在2012年初把上海作为首家试点城市,将交通运输业和部分现代服务业纳入增值税范畴。标志着我国的营改增试点工作正式开始。

(2)2012 年 8 月 1 日——2012 年年底,营改增试点城市和地区扩大到8个省市和地区并且把影视作品制作到发行和播放以及一部分现代服务业也纳入增值税范畴。

(3)2013年元旦到2013年8 月初,在全国范围内全面铺开营改增工作。

(4)在2014年元旦和2014年儿童节,分别将铁路运输、邮政服务业和电信业纳入增值税范畴

(5)从2016年劳动节开始,我国开始全面实行增值税征收,原有征收营业税的行业全部征收增值税。但是这也带来了新的问题,由于我国的税收收入分为国税和地税,原来的营业税是直接进入地方财政收入的,营改增之后地方财政就失去了营业税收入,并且营业税收入一直是地方财政的重头。这样地方财政就面临着很大的压力,为了缓解这一矛盾,国务院出台了新的措施,调整了增值税的共享比例,把原来中央地方6:4调整为中央地方5:5。

对于企业来讲,全面实施营改增之后的减税效果也是实实在在的,由于营改增消除了增值税抵扣链条上的障碍,在2012年仅一年的时间里为企业减税金额高达6993 亿,可以说营改增为切实减轻企业负担,释放经济活力做出了巨大贡献。是我国国家让利的典型行为,但是现有增值税税率档位较多,产生了如下的问题:一、增值税较高档位的存在与国家的宏观政策相违背,对于处在高档位的企业而言负担并没有减轻。二、征收多档税率增加了征收成本,同时也使得纳税人有动机进行税收筹划。因此,在营改增完成以后税率合并简化,逐步降低税率是下一步工作的重点。

(二)研究意义

增值税改革是近几年来我国税收工作的重点,从2012年开始实行增值税改革以来,我国增值税与营业税的总和在整个税收收入的比重在逐步下降,但是依然保持在占比百分之四十以上。在营改增在全国完成以后现有的多档税率显然已经不能适应增值税的快速发展,而且很多为了解决企业没有抵扣问题的政策也应该消除掉。

2018 年3 月,国务院总理李克强在“全面深化增值税改革”中提出要降低制造业等行业的增值税税率,从17%降至16%。该制度从2018 年5 月1 日开始实施。本文以一家制造业企业常州恒泰机房设备有限公司为例,分析该公司在增值税税率变化前后的税收状况,从微观上反映出增值税改革对于中小企业的影响,为后续的研究和制度制定提供一定的参考意义。

(三)增值税的相关理论

1、增值税转型概念界定

从增值税的本质上来看,它是一种流转税,流转税的特性规定了增值税只是对在生产和流通环节增值的部分征收,它可以很好地避免了重复征税问题。最终增值税的买单人是这个商品的消费者,因此增值税对于生产上和批发销售商而言是价外税,对于最终消费者而言就是价内税。按照我国之前税法的规定,我国以前只是对某些特定行业征收增值税,另外的行业征收营业税。全面增值税改革之后所有行业都征收增值税。这样就避免了某些行业不收增值税使得购买方没有进项的问题,对于打通企业之间的货物流通,释放经济活力具有重要意义。因此,增值税改革不单单是为国家为了应对金融危机采取的宏观政策,更是经济发展到一定地步的必然,当然同时也为减轻企业负担敞开了大门。

2、生产型增值税改革动因

2008 年11月在国务院第34次常务会议上,决定自2009年元旦起开始实行增值税改革,这标志着我国的增值税改革拉开了大旗。具体来说增值税改革具有以下几点原因:

其一,由生产型增值税向消费型增值税转变可以有效规避重复征税的问题。在消费型增值税的框架下企业购买的固定资产进项税可以进行抵扣。而原有生产型消费税的框架下企业购买固定资产时产生的进项税要直接计入固定资产成本不能抵扣,但是销售出去的产成品又有销项税,这样相当于给企业征收了两次增值税。这对于固定资产较多的设备制造行业而言是很大的负担。消费型增值税实施以后,固定资产的进项税可以抵扣,企业只征收一次增值税。

其二,消费型增值税实施之后由于只征收一次增值税,给企业有明显的减负效应。在消费型增值税的框架下,出口产品可以全额退税,这样就降低了我国出口产品在国际的销售价格,增强了我国出口产品的国际竞争力。

其三、在当下的经济环境下,我国需要推行积极的税收制度。而消费型增值税的全面推开正是我国积极的税收制度的主要体现。在2008年全球金融危机之后,全球经济发展进入下行通道,我国的经济下行压力明显增加,为了积极应对金融危机对我国产生的不良影响,政府频频出手,出台了一系列的经济措施稳住我国经济增长。税收制度的改革是国家让利于企业,减轻企业负担的重要举措,适时地减税可以挽救很多处于死亡边缘的企业,使得他们平安度过难关,保持经济活力。

目 录

摘要 2

一、 绪论 2

(一)研究背景 2

(二)研究意义 4

(三)增值税的相关理论 4

1、增值税转型概念界定 4

2、生产型增值税改革动因 4

(四)中小企业的相关理论阐述 5

1、中小企业的界定 5

2、我国中小企业的发展现状和所处地位 5

二、恒泰机房简介及税收现状 6

(一)常州恒泰机房设备有限公司简介 6

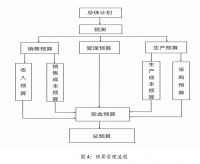

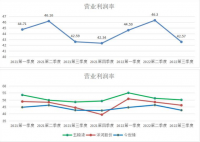

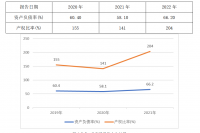

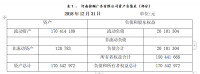

(二)恒泰机房税收状况变迁 7

三、恒泰机房存在的问题及分析 8

(一)产业设备老化严重,急需换代升级 8

(二)财务管理人员能力有限。不能很好地利用税收政策 8

四、恒泰机房税收问题的解决对策 8

(一)充分利用增值税改革的契机进行产业设备升级 8

(二)提升财务从业人员素质,完善公司财务制度 9

(三)充分利用税收优惠政策,对企业纳税进行筹划 9

1、对不同身份的供应商进行划分 10

2、与税务机关加强联系,有效运用相关政策 11

五、总结 11

参考文献 12

参考文献

[1]全面推行营改增对一夜销售的影响[J]. 财会月刊, 2015

[2]杨忠莲.营改增对中小企业的税收影响[J]. 财会月刊. 2016

[3]魏明良.营改增对制造业得影响.[J].会计之友.2016

[4]史红燕.营改增对企业的影响及对策研究 [J]. 当代会计,2016

[5]王治国. 我国中小企业税收优惠法律研究 [J]. 中国乡镇企业会计. 2015

[6]刘满荣.新时期“营改增”的纳税筹划研究[J].纳税,2018(22):1-2

[7]李翠平.浅谈营改增后房地产企业增值税的纳税筹划[J].中国乡镇企业会计,2018(01)

[8]邱冰.营改增对物业管理企业纳税筹划的影响[J].财会学习,2018(03)

[9]张晔.“营改增”背景下的企业纳税筹划方法分析[J].中国国际财经(中英文),2018(03)