移动支付对东莞银行业的影响与对策分析

论文(设计)的主要任务与具体要求(有实验环节的要提出主要技术指标要求)

近年来,移动支付增长突出,大量的新产品(钱包、NFC智能手机、移动POS解决方案)在世界的各个角落推出,移动商务业务量持续增长。而移动支付在中国也有很大的发展空间。一是因为中国拥有世界上最大的手机用户市场;二是与全球移动支付服务发展的步伐相比,中国进入移动支付市场相对较晚。此外,央行今年下发的《关于推动移动金融技术创新健康发展的指导意见》更是明确了我国移动金融未来的发展方向。

1.本课题的研究意义

如今全球电子商务市场不停壮大,与之而来的移动支付平台也同样是进军市场愈来愈广、营业模式愈来愈大、而且其内在商品价值也在增加,相应的[ ]当移动支付平台将其营业范围扩大至商业银行占领的支付范畴时,合作与竞争同时存在便成了移动企业与银行业之间的关联。然而对像支付宝和微信一样的移动支付发出的抵抗是国内很多经济学家以及一些银行业的心声。这篇论文通过对国内移动支付产业的成长历程来探析商业银行受到移动支付渠道的突然壮大所带来的许多冲击,来建议银行业该如何应对。

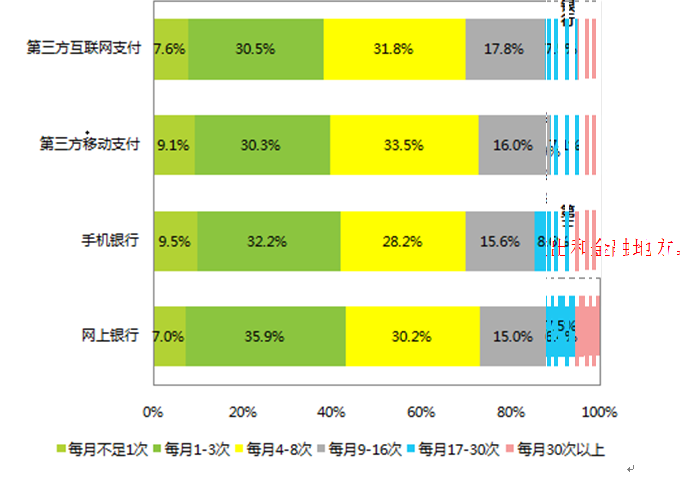

到2017年年末,东莞市33家商业银行已累计发行金融IC卡超过3500万张,位列全省地市第一;支持移动支付受理的终端覆盖率达到90%;通过银联渠道清算的金融IC卡交易笔数和交易金额均位居全省地市第一;全市涌现出“菜篮宝”、“校园一卡通”、社保卡“诊疗一卡通”等创新性强、科技含量高、实用性大的一系列支付创新项目,极大地便利了广大市民的生产生活

2.本课题的基本内容

如今的移动互联网飞速发展,被广泛使用的移动支付方式给单体和公司产业网上支付带来了不同于线下交易的繁琐,另一方面,让银行业感到了很大的危机的就是,移动支付最近开始进军商业银行占领的营业领域。在仅仅十几年里,移动支付企业从被开发到占领市场,就是因为它在服务上有优于商业银行网上银行的特殊优势。在以后的路里商业银行要保持支付行业中的龙头地位就要探究并学习移动支付的成长经历,取长补短,将营业服务水平不断的提高。

东莞中国银联和市政府将在市民卡、移动支付、网络金融、智慧城市建设、大数据建设等方面展开合作。其中,中国银联将在东莞启动“市民卡”工程,以城市公交、停车缴费、景区门票、水电气缴费等业务为切入点,逐步丰富和完善市民卡应用服务内容,面向全市推广,实现在政府公共服务、社会服务、银行卡服务、商业支付服务、个性化服务等应用领域的融合互通。此外,市政府和东莞银联还将共同支持东莞通公司的系统平台成为东莞市金融IC卡多应用核心平台,及以市民卡业务为核心的唯一智慧支付平台。

移动支付方面,双方将积极探索移动金融产品创新、应用创新,推动发行符合中国金融移动支付标准的移动金融产品,实现在地铁、公交、出租等公共服务领域的应用,并拓展金融应用服务和各项金融创新服务,如在线有卡支付、手机征信、手机信贷等,构建智能、便捷的移动金融公共服务体系,促进金融服务创新,提升金融业发展质量。

本文所参考的文献主要介绍了移动支付平台的起步到如今的飞速发展,从单个著名移动企业和银行业分别研究了对电子支付市场的冲击,对移动支付产业的未来成长方向提出了方向性的建议,但并未对移动支付企业的冲击给东莞银行业带来的挑战提供详细的见地与办法,本文在参考各文献资料所呈现的移动支付平台发展现状和存在的问题的基础上,针对东莞银行的未来发展方向推荐了几个具体的思路。

毕 业 论 文开 题 报 告

3.本课题的重点和难点

重点和难点

1. 调研和数据来解析移动支付对商业银行经受的整体冲击,并以东莞银行作为例子。

2. 解析了网银营业在移动支付障碍下表显的不完善的地方和有效的办法。

3. 移动支付的运营模式分析

4.论文提纲

第一章绪论

1. 1选题背景及研究意义

1. 2国内外研究现状

1. 3论文框架和思路

1. 4研究方法及创新点

第二章理论基础

2. 1移动支付概述

2. 2理论工具

第三章移动支付的运营模式分析

3. 1移动支付的标准化

3. 2移动支付的技术标准

3. 3不同的移动支付运营模式

第四章移动支付的采用和扩散分析

4. 1消费者采用移动支付的分析

4. 2企业采用移动支付的分析

第五章移动支付利益相关者的分析

5. 1关于移动支付经济问题的分析框架

5. 2消费者层面的分析

5. 3公司和市场层面的分析

5. 4监管者层面的分析

毕 业 论 文开 题 报 告

5.参考文献

[1]王兆阳. 互联网时代农村支付变革研究[J]. 农村金融研究,2017(11):53-56.

[2]浦发银行课题组. 大学生金融知识及金融消费习惯调研[J]. 中国银行业,2017(11):94-97.

[3]李语. 2017年《金融科技时代》总目录[J]. 金融科技时代,2017(12):104-109.

[4]袁家军. 数字经济引领浙江创新发展[J]. 浙江经济,2017(23):6-8.

[5]彭惠新. 移动支付场景化竞争进入白热化阶段[J]. 中国信用卡,2017(12):17-19.

[6]中国人民银行昭通市中心支行课题组,曹立鹏. 边远农村地区支付结算方式现状分析与思考——以昭通市为例[J]. 时代金融,2017(33):310-311.

[7]韦好. 普惠金融视角下银行业支持农村电商发展研究——以广西桂林为例[J]. 经济师,2017(12):239-240+242.

[8]张红星. 移动支付企业运营管理中的风险和对策分析[J]. 全国流通经济,2017(21):38-39.

[9]吴刚. 居民消费支付现状及银行应对策略——以河北省秦皇岛市为例[J]. 河北金融,2017(12):53-56.

[10]李庆伟. 中小城市银行机构移动支付业务发展现状调查——以平顶山市为例[J]. 金融经济,2014(24):202-204.

[11]任碧云,张彤进. 移动支付能够有效促进农村普惠金融发展吗?——基于肯尼亚M-PESA的探讨[J]. 农村经济,2015(05):123-129.

[12]林承亮. 移动支付时代悄然到来[J]. 宁波通讯,2017(21):37-38.

[13]王亮亮. 我国支付行业发展特征及趋势探讨[J]. 西部金融,2013(01):83-87.

[14]张华强,吴道义,漆慧,刘春梅. 我国移动支付发展存在的问题和建议[J]. 海南金融,2013(03):86-88.

[15]汪孟艳. 城市商业银行开展移动支付业务的对策建议[J]. 中国物价,2013(08):89-91.