互联网金融对传统商业银行贷款的影响

摘要

互联网金融是一种主要依托支付、云计算、社交网络等互联网工具,实现资金融通、支付和信息中介等业务的一种新兴金融。它并不是互联网和金融业的简单结合,而是在实现安全、移动等网络技术水平上,被用户熟悉接受后,自然而然为适应新需求而产生的新兴模式,是传统金融行业与互联网相结合的新兴领域。近年来,随着信息通讯技术和互联网的进步,互联网金融在中国的快速发展逐渐成为人们关注的热点。因其具备成本低、效率高等优点,深受广大商家的亲睐。其中以支付宝为代表的第三方支付,其旗下产品余额宝推出仅仅一个月募集资金就超过了百亿元。此外,互联网金融还通过p2p、大数据金融、众筹等模式不断发展完善。本文主要分析互联网金融对商业银行的影响,从回顾国内外学者对互联网金融发展的看法和对商业银行影响的文献出发,简要介绍互联网、金融、互联网金融及其各产业的特点、各产业与互联网的融合度,进而对互联网金融应运而生的原因进行分析,为互联网对金融业的冲击影响奠定基础,对中国、美国互联网金融现状的分析与对比,介绍不同国家产生的不同业务模式。在互联网金融迅速发展壮大的基础上,对其进行分析和梳理,明确互联网时代商业银行与互联网金融竞争的必然性,阐述互联网金融对银行的刺激,主要涉及互联网金融对商业银行所处金融地位、经营模式、服务模式、经营理念以及收入来源等方面的影响,在面临挑战的情况下,互联网金融对银行业变革的推动力很强,基于此,本文针对互联网金融对商业银行的影响一一给出了应对策略、意见或建议,进而提出完善互联网金融监管的相关政策建议,打造和谐稳定的经济环境。

关键词:互联网,金融商业银行,影响及对策

Abstract

The Internet finance is a new way of finance which mainly based on network tools for payment, cloud computation and social networking to achieve capital financing and infomediary business etc. It’s not the simple combination of internet and financial business, but a new pattern of finance to satisfy the market demands which on the premise of safe mobile internet technology and accepted by the public. we can also say it’s a emerging territory which combines the traditional finance and the Internet.In recent years, with development of Internet and telecommunication technology, Internet finance has gradually become the focus of people’s attention and favored by the entrepreneurs due to the low cost with high efficiency. Alipay is a representative of third party payment tool, its product YuEBao, raises funds more than ten billion Yuan only within a month. Besides, Internet finance also develop with P2P, Major financial data and Crowd founding etc.This paper mainly analyzes the influence of the Internet Finance for commercial banks, from reviewing the domestic and overseas scholars views on Internet financial development and on the influence of Commercial Bank of the literature, briefly introduce the Internet, financial, financial and industrial characteristics of the Internet, the Internet industry and the degree of fusion, then to analyze the causes of Internet Financial emerge as the times require, as the impact of the Internet on the financial industry influence and lay the foundation, analysis and comparison of China, USA Internet financial situation, introduce the different countries have different business models. In the rapid development of the Internet financial expansion basis, analyze and sort out the inevitability of the Internet era, clear commercial banks and Internet financial competition, expounds the Internet Financial on the banks of the stimulus, mainly refers to the influence of the Internet finance of commercial bank financial status, management mode, service mode, management idea and the source of income etc. in the face of challenges, under the situation of Internet banking, financial impetus for change is very strong, based on this, this paper measures, comments or suggestions for Internet financial one one given the impact on commercial banks, and then puts forward the consummation related policy of Internet financial supervision and management, to create a harmonious and stable economic environment.

Keywords: Internet, commercial bank, influence and Countermeasures

目录

1.互联网金融理论综述 3

1.1互联网金融发展简史 3

1.2互联网技术的发展及趋势 4

2.传统商业银行贷款模式的理论综述与分析 5

2.1传统商业银行贷款模式的发展 5

2.2传统商业银行贷款业务的核心问题型的介绍 6

2.3传统商业银行贷款模式发展的问题 8

3.互联网金融对传统银行贷款模式的冲击 9

3.1互联网金融贷款模式探索 9

3.2互联网金融对信用评级模式的突破 9

3.3互联网金融贷款模式中的“公平”与“普惠” 10

4.传统商业银行应对策略 10

4.1传统银行业务的互联网化思维 10

4.2传统商业银行应对策略 11

4.3传统商业银行在互联网金融业务方面的突破尝试 11

结论 13

参考文献 14

1.互联网金融理论综述

1.1互联网金融发展简史

互联网金融在我国金融行业属于新萌生的模式,其对金融业和银行业的重大影响在只是在近八个月显现,由此不难看出,我国对互联网金融的研究相比国外少之甚少,互联网金融每时每刻都在发生着重大变革,其对银行业和监管的冲击特别大,由此产生的各类问题都受到了重视。不管是政府还是普通百姓,相信没有人不知道“余额宝”的。甚至是目前“两会”中关于互联网金融的讨论也不算少。由此看出,目前我国的互联网金融还处于被关注和被讨论的阶段,并没有进入系统的理论研究阶段。

2014年,作为全国政协委员、中国人民银行行长的周小川(2014)就曾对互联网金融的发展表示支持态度,不仅不会取缔余额宝,还将完善对余额宝等金融业务的监管政策。不仅如此,易纲(2014)作为全国政协委员、中国人民银行副行长也在2014年的“两会”中表示,对余额宝等金融产品的创新之举要予以支持和容忍,并采取适当的措施引导和防范由此带来的可能性市场风险。余额宝等金融产品因在流动性和价格波动中具有不确定性,由此可能带来的风险在不同社会群体当中的评价截然不同。人民银行也因此表示将会市场的持续变化进行逐步关注。在姚文平(2014)对互联网金融本身以及互联网融资、销售平台、银行、保险、理财、证券、战略、监管和未来等多方面问题的研究中,对当前的互联网金融在全世界范围内的崛起之迅速做了全面系统的分析,姚文平(2014)表示,要以冷静的态度来应对互联网金融的迅速发展,要意识到互联网金融将对传统金融业进行刺激影响的问题,要正视互联网金融对传统金融业的积极推动作用,金融业尤其是银行业要与互联网金融形成战略联盟。也就是说,达成战略联盟的两个方面要进行优势上的互补,以期获得将利益最大化。要利用联盟方的特长在自身竞争力高的领域之外提升自我身的核心竞争力,使联盟双方得以共同发展、共得回报。

同时,在2014年的“两会”中,全国政协委员、中国人民银行副行长潘功胜(2014)在会中表示对这一问题保持中立态度,他指出:互联网金融的迅速发展只要存在两个问题,首先是由监管主体和监管规则的不完善导致的监管缺失;其次是互联网金融存在一定的风险性。在互联网金融的飞速崛起过程中,要鼓励创新和完善,要规范统筹监管,要在监管主体明确的基础上强化管理、交叉管理对互联网金融的监管体制进行不断的完善。在不断进行对互联网金融的规范和监管中可将金融改革和利率市场化同时推动,并实现金融市场化改革。

1.2互联网技术的发展及趋势

然而央视证券资讯频道执行总编、首席新闻评论员钮文新(2014)却就此保持反对观点,他在2014年2月21日发表的《取缔余额宝中!》中表示,余额宝是专吸银行血液的“吸血鬼”,在获得2%高利润的同时,对利率市场的平衡和稳定产生了严重的干扰,对银行的流动性和实业企业融资成本产生了严重影响,造成了金融和实业之间连续不断的恶性循环,严重时可导致其发展的摧毁;整个中国社会的融资成本将被余额宝破坏,对中国经济的健康发展有着严重的影响。所以,钮文新(2014)对于余额宝这种典型的“金融寄生虫”给出的建议是将其“杀之而后快”,并取缔余额宝。

谢平将互联网金融未来的发展趋势认定为区别于当前金融模式中,银行模式和资本市场模式着两种模式之外的第三种模式,其中银行模式也可称为银行金模式;而资本市场模式是指类似于在上交所进行的股票交易式的,不经过第三方的直接融资模式。互联网金融作为以上两者之外的第三种金融模式,它与银行模式、资本市场模式都不同的是,互联网金融可借助互联网的媒介平台在存款人和借款方之间搭建起了直接联系、交易的平台。也正因此,互联网金融被谢平(2014)称为可与目前两种金融模式并列的第三种以互联网为依托的金融模式。

2.传统商业银行贷款模式的理论综述与分析

2.1传统商业银行贷款模式的发展

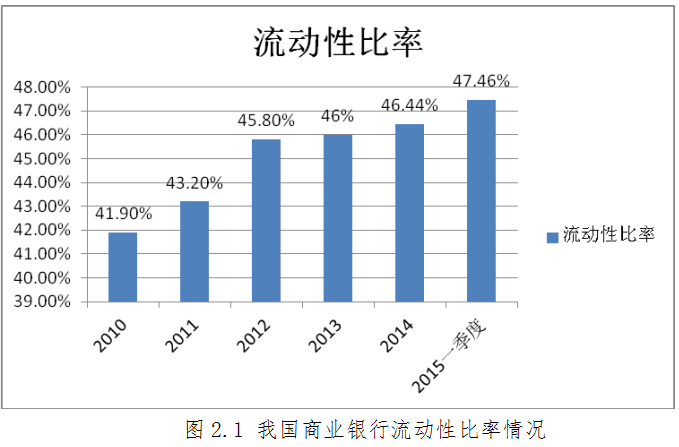

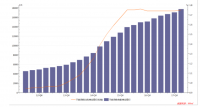

随着我国资本市场的逐渐开放,我国各大商业银行业紧跟改革的步伐。加入世贸后,金融市场进一步开放。外资也逐渐进入我国市场,各商业银行利用机会不断借鉴学习,总结外资金融机构的经验,促进我国商业银行繁荣发展,不断缩小与外国金融机构的差异。近几年,我国商业银行较为稳定、流动性较高、资产质量整体上较为平稳。截止到2014年末,商业银行流动性比率为46.44%,较为充裕,加权平均资本充足率为13.18%。图1为我国商业银行近年来流动性比率的变化,可以看到,整体呈上升趋势。